5.1 – भूमिका

बेयर कॉल लैडर के नाम में बेयर शब्द का इस्तेमाल होने का मतलब यह नहीं है कि यह एक बेयरिश या मंदी की की स्ट्रैटेजी है। वास्तव में यह कॉल रेश्यो बैक स्प्रेड का ही एक सुधरा हुआ रूप है। इसका मतलब है कि आप इस स्ट्रैटेजी को तब अपना सकते हैं जब आप बाजार या स्टॉक को लेकर तेजी में हो यानी बुलिश हों।

इस स्ट्रैटेजी में कॉल ऑप्शन खरीदने का पैसा आपको इन द मनी कॉल ऑप्शन (In the money call option) को बेचने से मिलता है। बेयर कॉल लैडर का इस्तेमाल भी आमतौर पर नेट क्रेडिट के लिए ही होता है। यहां पर कैश फ्लो आमतौर पर कॉल रेश्यो बैक स्प्रेड के कैश फ्लो से बेहतर होता है। ध्यान दीजिएगा कि दिन दोनों ही स्ट्रैटेजी में पे ऑफ एक जैसा दिखता है लेकिन यहां पर रिस्क अलग अलग होता है।

5.2 – स्ट्रैटेजी से जुड़ी बातें

बेयर कॉल लैडर 3 चरणों वाली ऑप्शन स्ट्रैटेजी है, जिसका इस्तेमाल नेट क्रेडिट के लिए होता है। इसमें

- एक ITM कॉल ऑप्शन को बेचा जाता है

- एक ATM कॉल ऑप्शन को खरीदा जाता है।

- एक OTM कॉल ऑप्शन को खरीदा जाता है।

आमतौर पर बेयर कॉल लैडर को 1:1:1 के अनुपात में ही किया जाता है। हमेशा 2:1 का होता है। बेयर कॉल लैडर में 1:1:1 के अनुपात का मतलब है कि हर एक ITM कॉल ऑप्शन को बेचने पर एक ATM कॉल ऑप्शन को और एक OTM कॉल ऑप्शन को खरीदा जाता है। इस स्ट्रैटेजी में 2:2:2 या 3:3:3 जैसे किसी भी अनुपात का इस्तेमाल हो सकता है।

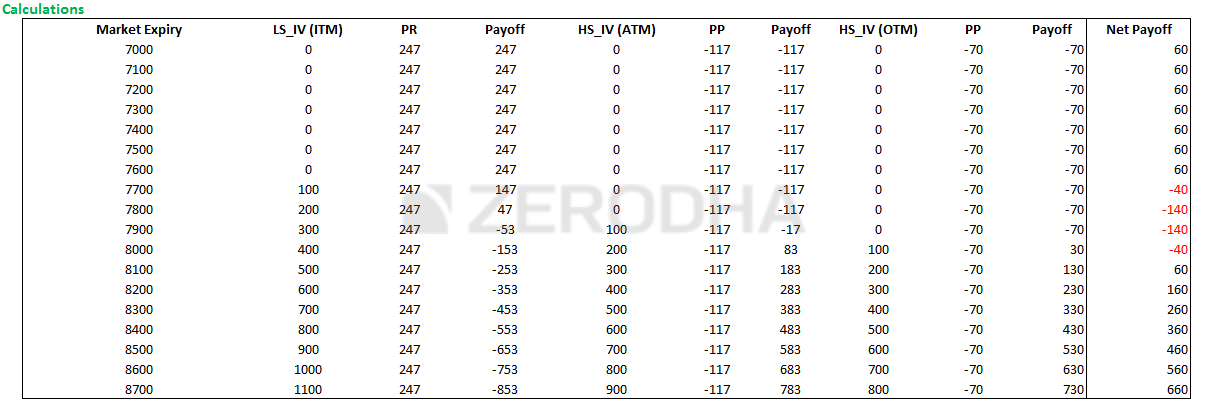

एक उदाहरण देखते हैं – मान लीजिए कि निफ्टी 7790 पर है और आप को लगता है कि एक्सपायरी तक निफ्टी 8100 तक जाएगा। मतलब बाजार को ले कर आप काफी बुलिश हैं। अब बेयर कॉल लैडर बनाने के लिए –

- एक ITM कॉल ऑप्शन को बेचिए

- एक ATM कॉल ऑप्शन को खरीदिए

- एक OTM कॉल ऑप्शन को खरीदिए

जब आप ऐसा करें तो ध्यान रखें कि

- सभी कॉल ऑप्शन एक ही एक्सपायरी सीरीज के हों

- एक ही अंडरलाइंग से जुड़े हुए हों

- 1:1:1 का अनुपात बना रहे

ट्रेड सेटअप ऐसा बनेगा–

- 7600 CE एक लॉट शार्ट, ₹247 का प्रीमियम मिलेगा।

- 7800 CE एक लॉट लांग, इस आप्शन पर ₹ 117 का प्रीमियम दें

- 7900 CE एक लॉट लांग, इस आप्शन पर ₹ 70 का प्रीमियम दें

- कुल नेट क्रेडिट = 247 – 117 – 70 = 60

बेयर कॉल लैडर इस तरह से पूरा होता है। आइए कुछ परिस्थितियों पर नजर डालते हैं जिससे हमें पता चल सके कि अलग-अलग स्तर की एक्सपायरी पर बेयर कॉल लैडर स्ट्रैटेजी के कैश फ्लो पर क्या असर होगा।

याद रखिए कि हर स्तर पर पे ऑफ बदलता रहता है इसलिए हमें एक्सपायरी के अलग अलग स्तरों पर पे ऑफ को देखना समझना होगा।

स्थिति 1 – बाजार की एक्सपायरी 7600 पर होती है (नीचे के स्ट्राइक प्राइस से भी नीचे)

हमे पता है कि एक्सपायरी के समय कॉल ऑप्शन की इंट्रिन्सिक वैल्यू –

Max [spot – strike, 0]

7600 की इंट्रिन्सिक वैल्यू होगी –

Max [7600 -7600,0]

= 0

क्योंकि हमने इस ऑप्शन को बेचा है, इसलिए हम पूरा यानी ₹247 का प्रीमियम अपने पास रख सकते हैं।

इसी तरह से, 7800 CE और 7900 CE की इंट्रिन्सिक वैल्यू भी 0 होगी, इसलिए हम ₹117 और ₹70 का प्रीमियम खो देंगे।

कुल नेट कैश फ्लो = मिला हुआ प्रीमियम – अदा किया गया प्रीमियम

= 247 – 117 – 70

= 60

स्थिति 2 – बाजार की एक्सपायरी 7660 पर होती है (नीचे के स्ट्राइक कीमत + मिला कुल प्रीमियम पर)

7600 CE की इंट्रिन्सिक वैल्यू होगी –

Max [spot – strike, 0]

Max [7660 -7600,0]

= 60

हमने 7600 CE को शार्ट किया है इसलिए हम 247 में से 60 गंवा देंगे और बाकी अपने पास रख सकेंगे

= 247 – 60

= 187

7800 CE और 7900 CE वर्थलेस एक्सपायर होंगे, इसलिए 117 और 70 का जो प्रीमियम हमने दिया है वो गंवा देंगे।

स्ट्रैटेजी का कुल पे ऑफ होगा

= 187 – 117 – 70

= 0

मतलब 7660 पर ट्रेडर के पैसे ना तो बनेंगे और ना ही डूबेंगे। यही इसका नीचे का ब्रेकइवन प्वाइंट होगा।

स्थिति 3 – बाजार की एक्सपायरी 7700 पर होती है (ब्रेकइवन प्वाइंट और बीच की स्ट्राइक यानी 7660 और 7800 के बीच)

7600 CE की इंट्रिन्सिक वैल्यू होगी –

Max [spot – strike, 0]

Max [7700 -7600,0]

= 100

दूसरी तरफ, हमने 7800 CE और 7900 CE खरीदा है, वो वर्थलेस एक्सपायर होंगे, इसलिए 117 और 70 का जो प्रीमियम हमने दिया है वो हम गंवा देंगे।

इस तरह से स्ट्रैटेजी का कुल पे ऑफ होगा –

147 – 117 – 70

= – 40

स्थिति 4- बाजार की एक्सपायरी 7800 पर होती है (बीच की स्ट्राइक प्राइस पर)

यहां ध्यान दीजिए क्योंकि यहां दुर्घटना होती है।

7600 CE की इंट्रिन्सिक वैल्यू होगी 200 और लेकिन हमने ये ऑप्शन के प्रीमियम 247 पर राइट किया है इसलिए हम इसकी इंट्रिन्सिक वैल्यू यानी 200 गंवा देंगे।

इस तरह, 7600 CE पर हम 200 गंवा देंगे और हमें मिलेंगे –

247 -200

= 47

उधर, 7800 CE और 7900 CE दोनों वर्थलेस एक्सपायर होंगे, इसलिए 117 और 70 का जो प्रीमियम हमने दिया है वो हम गंवा देंगे।

इस तरह से स्ट्रैटेजी का कुल पे ऑफ होगा

= 47 – 117 – 70

= – 140

स्थिति 5 – बाजार की एक्सपायरी 7900 पर होती है (ऊपर के स्ट्राइक प्राइस पर)

ये बहुत ही रोचक है, एक और दुर्घटना 😊

7600 CE की इंट्रिन्सिक वैल्यू होगी 300 और लेकिन हमने ये ऑप्शन के प्रीमियम 247 पर राइट किया है इसलिए प्रीमियम तो डूबेगा ही साथ में हम और पैसे भी गंवाएंगे।

इस तरह, 7600 CE पर हम गंवाएंगे –

= 247 – 300

= – 53

7800 CE की इंट्रिन्सिक वैल्यू 100 होगी और चूंकि हमने 117 के प्रीमियम दिया है इसलिए ऑप्शन का पे ऑफ होगा –

= 100 – 117

= – 17

और, 7900 CE वर्थलेस एक्सपायर होगा, यानी पूरा 70 हम गंवा देंगे।

इस तरह स्ट्रैटेजी का कुल पे ऑफ होगा

= -53 – 17 -70

= – 140

ध्यान दीजिए कि दोनों 7800 और 7900 पर नुकसान बराबर है।

स्थिति 6 – बाजार की एक्सपायरी 8040 पर होती है (लॉन्ग स्ट्राइक के कुल जोड़ – शार्ट स्ट्राइक – कुल प्रीमियम)

कॉल रेश्यो बैक स्प्रेड की तरह बेयर कॉल लैडर स्ट्रैटेजी के भी दो ब्रेक इवन स्तर होते हैं – एक नीचे की तरफ और दूसरा ऊपर की तरफ। हमने नीचे का ब्रेक इवन पहले ही स्थिति 2 में निकाल लिया है। अब ऊपर का ब्रेक इवन स्तर –

(7900 + 7800) – 7600 -60

= 15700 – 7600 – 60

= 8100 -60

= 8040

ध्यान दीजिए कि हम 7800 और 7900, दोनों स्ट्राइक पर लॉन्ग हैं जबकि 7600 पर शार्ट हैं, इसलिए 60 नेट क्रेडिट होगा।

तो, 8040 पर सभी कॉल ऑप्शन की इंट्रिन्सिक वैल्यू होगी –

7600 CE की इंट्रिन्सिक वैल्यू होगी, 8040 – 7600 = 440, क्योंकि हम इस पर 247 पर शार्ट हैं इसलिए हमें 193 का नुकसान होगा – 247 – 440 = – 193

7800 CE की इंट्रिन्सिक वैल्यू होगी, 8040 – 7800 = 240, क्योंकि हम इस पर 117 पर लांग हैं इसलिए हमें 123 का फायदा होगा होगा – 240 – 117 = 123

7900 CE की इंट्रिन्सिक वैल्यू होगी, 8040 – 7900 = 140, क्योंकि हम इस पर 70 पर लांग हैं इसलिए हमें 70 का फायदा होगा होगा – 240 – 70 = 70

इसलिए बेयर कॉल लैडर का कुल पे ऑफ होगा

-193 + 123

= 0

मतलब 8040 पर ट्रेडर के पैसे ना तो बनेंगे और ना ही डूबेंगे। यही इसका ऊपर का ब्रेक इवन प्वाइंट होगा।

ध्यान दीजिए कि 7800 और 7900 पर इस स्ट्रैटेजी में नुकसान हो रहा था और 8040 पर ब्रेक इवन है। इसका मतलब 8040 के बाद इस स्ट्रैटेजी में फायदा होगा। आइए इसे साबित करते हैं।

स्थिति 7 – बाजार की एक्सपायरी 8300 पर होती है

8300 पर सभी कॉल ऑप्शन की इंट्रिसिक वैल्यू होगी –

7600 CE की इंट्रिसिक वैल्यू होगी, 8300 – 7600 = 700, क्योंकि हम इस पर 247 पर शार्ट हैं इसलिए हमें नुकसान होगा – 247 – 700 = – 453

7800 CE की इंट्रिसिक वैल्यू होगी, 8300 – 7800 = 500, क्योंकि हम इस पर 117 पर लांग हैं इसलिए हमें फायदा होगा होगा – 500 – 117 = 383

7900 CE की इंट्रिसिक वैल्यू होगी, 8300 – 7900 = 400, क्योंकि हम इस पर 70 पर लांग हैं इसलिए हमें फायदा होगा होगा – 400 – 70 = 330

600 CE की इंट्रिसिक वैल्यू होगी 500 और 7800 CE की इंट्रिसिक वैल्यू होगी 300

इसलिए बेयरकॉल लैडर का कुल पे ऑफ होगा

-453 + 383 + 330

= 260

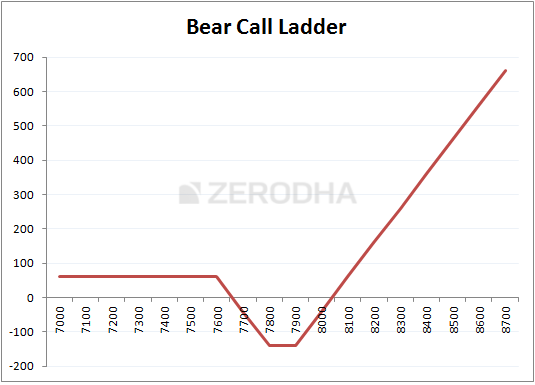

ध्यान दीजिए कि जैसे जैसे बाजार ऊपर जाता है वैसे वैसे मुनाफा की संभावना भी ऊपर जाती है। अलग अलग एक्सपायरी पर इस स्ट्रैटेजी के पे ऑफ को नीचे दिखाया गया है।

ध्यान दीजिए कि जब बाजार नाचे जाता है तो आप 60 का छोटा सा मुनाफा बनाते हैं लेकिन जैसे जैसे बाजार ऊपर जाता है वैसे वैसे मुनाफा असीमित होता जाता है।

5.3 – – स्ट्रैटेजी के सामान्य बिंदु

ऊपर जिन स्थितियों पर हमने चर्चा की है उसके आधार पर स्ट्रैटेजी के बारे में जो सामान्य बातें कह सकते हैं वो हैं –

- स्प्रेड = तकनीकी तौर पर ये स्प्रेड नहीं बल्कि लैडर है, लेकिन पहले दो चरण में जब हम ITM ऑप्शन बेचते हैं और ATM ऑप्शन खरीदते हैं तो एक बहुत अच्छा स्प्रेड बनता है। इसलिए ITM और ATM के बीच के अंतर को स्प्रेड मान सकते हैं। यहां पर ये 200 (7800 – 7600)

- नेट क्रेडिट = ITM CE के लिए मिला प्रीमियम – ATM और OTM CE के लिए दिया गया प्रीमियम

- अधिकतम नुकसान = स्प्रेड (ITM और ATM के बीच का अंतर ) – नेट क्रेडिट

- अधिकतम नुकसान होता है = ATM और OTM स्ट्राइक पर

- बाजार के नीचे जाने पर पे ऑफ = नेट क्रेडिट

- नीचे का ब्रेकइवन = नीचे की स्ट्राइक + नेट क्रेडिट

- ऊपर का ब्रेकइवन = सभी लांग स्ट्राइक का जोड़ – शार्ट स्ट्राइक – नेट प्रीमियम

इन बिंदुओं को इस ग्राफ में दिखाया गया है –

ध्यान दीजिए कि कैसे 7660 और 8040 के बीच इस स्ट्रैटेजी में नुकसान होता है लेकिन 8040 को पार करते ही भारी फायदा होने लगता है। अगर बाजार नीचे भी जाता है तो ऐपको एक छोटा सा मुनाफा होता है। पर, बाजार अगर एकदम ही नहीं चलता तो बुरी तरह से घाटा होता है। बेयर कॉल लैडर के इन गुणों की वजह से मेरा मानना है कि आपको ये स्ट्रैटेजी तभी अपनानी चाहिए जब पूरी तरह से निश्चित हों कि बाजार चलेगा, चाल चाहे किसी भी दिशा में हो।

मेरे अपने अनुभव में, ये स्ट्रैटेजी स्टॉक (इंडेक्स के मुकाबले) पर बेहतर काम करती है, खास कर तब जब तिमाही नतीजे आने वाले हों।

5.4 – ग्रीक्स का असर

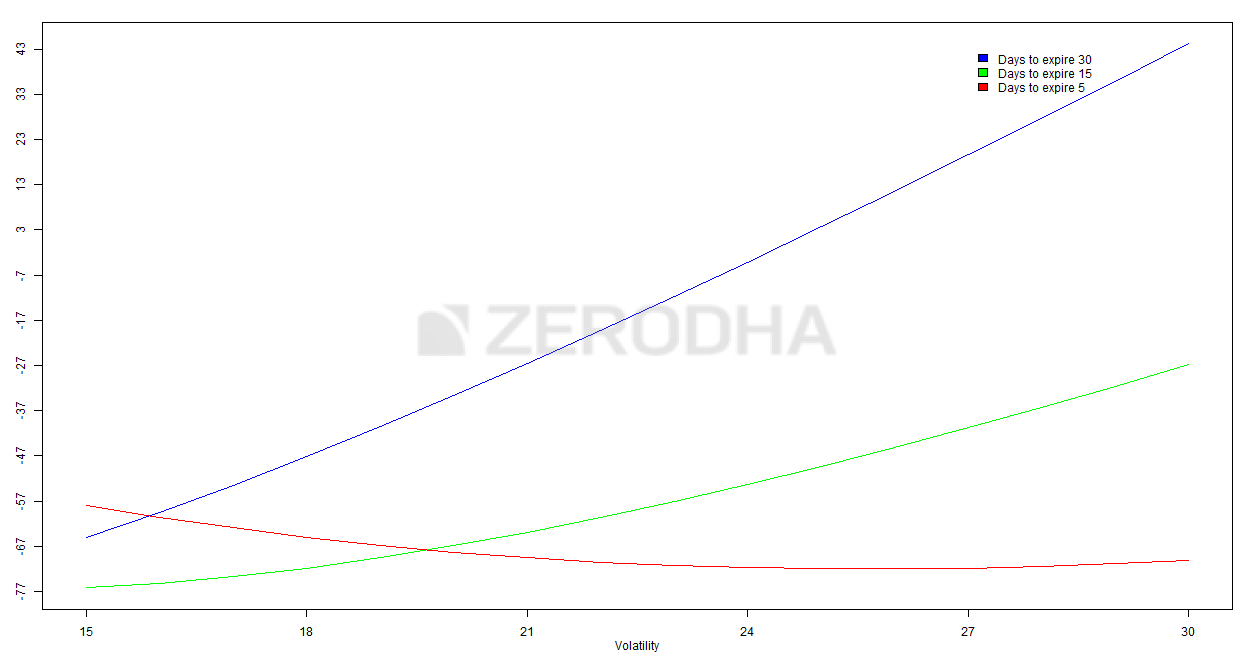

इस स्ट्रैटेजी पर भी ग्रीक्स वैसा ही असर डलते हैं जैसा कॉल रेश्यो बैक स्प्रेड पर डालते हैं, खास कर वोलैटिलिटी के मामले में। आपके समझने के लिए वोलैटिलिटी पर पिछले अध्याय में हुई चर्चा को यहां फिर से प्रस्तुत कर रहा हूं।

यहां पर तीन रंगों की रेखाएं हैं जो कि नेट प्रीमियम में बदलाव को दिखाती हैं। मतलब यह रेखाएं दिखा रही हैं कि वोलैटिलिटी में बदलाव के साथ इस स्ट्रैटेजी के पे ऑफ में किस तरह का बदलाव होता है। ये रेखाएं हमें इस स्ट्रैटेजी पर वोलैटिलिटी के असर को दिखाती हैं खासकर तब जब आप एक्सपायरी के नजरिए से देख रहे हों।

यहां पर तीन रंगों की रेखाएं हैं जो कि नेट प्रीमियम में बदलाव को दिखाती हैं। मतलब यह रेखाएं दिखा रही हैं कि वोलैटिलिटी में बदलाव के साथ इस स्ट्रैटेजी के पे ऑफ में किस तरह का बदलाव होता है। ये रेखाएं हमें इस स्ट्रैटेजी पर वोलैटिलिटी के असर को दिखाती हैं खासकर तब जब आप एक्सपायरी के नजरिए से देख रहे हों।

- नीली रेखा – ये रेखा हमें बताती है कि जब वोलैटिलिटी बढ़ती है और एक्सपायरी में काफी समय बचा हो (30 दिन) तो ये बेयर कॉल लैडर के लिए फायदेमंद होता है। जैसे कि हम देख सकते हैं कि जब वोलैटिलिटी 15% से 30% हो जाती है तो इस स्ट्रैटेजी का पे ऑफ – 67 से + 43 हो जाता है। इसका मतलब है कि जब एक्सपायरी में काफी समय बचा हो तो बाजार की दिशा पर आपकी राय सही होने के साथ आपको वोलैटिलिटी पर भी राय बनानी चाहिए। इसीलिए अगर सीरीज की शुरुआत में वोलैटिलिटी ऊपर हो (मान लीजिए कि आम तौर पर रहने वाली वोलैटिलिटी के मुकाबले दोगुना) तो मैं स्टॉक पर बुलिश होने पर भी इस स्ट्रैटेजी का इस्तेमाल करने को ले कर निश्चित नहीं रहूंगा।

- हरी रेखा – ये रेखा बताती है कि अगर एक्सपायरी में 15 दिन बचे हों तो वोलैटिलिटी का बढ़ना फायदेमंद होता है। हांलाकि ये फायदा नीली रेखा के मामले में होने वाले फायदे से कम होता है। जैसा कि हम देख सकते हैं कि वोलैटिलिटी 15% से 30% होने पर इस स्ट्रैटेजी का पे ऑफ – 77 से – 47 हो जाता है।

- लाल रेखा – यहां पर ऐसा परिणाम आता है जो आप सोच भी नहीं सकते, जब एक्सपायरी में कुछ ही दिन बचे हों तो वोलैटिलिटी बढ़ने पर स्ट्रैटेजी पर निगेटिव असर पड़ता है। जरा सोचिए, एक्सपायरी में कुछ ही दिन बचे हों तो वोलैटिलिटी बढ़ने पर ऑप्शन के OTM हो कर एक्सपायर होने की संभावना बन जाती है और प्रीमियम घट जाता है। तो अगर आप एक्सपायरी से कुछ दिन पहले स्टॉक पर बुलिश हैं और आप वोलैटिलिटी के बढ़ने की उम्मीद कर रहे हैं तो जरा सावधान रहिए।

इस अध्याय की मुख्य बातें

- बेयर कॉल लैडर वास्तव में कॉल रेश्यो बैक स्प्रेड का एक सुधरा हुआ रूप है।

- बेयर कॉल लैडर को इस्तेमाल करने की कीमत कॉल रेश्यो बैक स्प्रेड की कीमत के मुकाबले आपके लिए बेहतर होती है, लेकिन बाजार के चलने का दायरा भी बड़ा हो जाता है।

- बेयर कॉल लैडर में 1 ITM CE को बेचा जाता है, 1 ATM CE को और 1 OTM CE स्टको खरीदा जाता है।

- नेट क्रेडिट = ITM CE के लिए मिला प्रीमियम – ATM और OTM CE के लिए दिया गया प्रीमियम

- अधिकतम नुकसान = स्प्रेड (ITM और ATM के बीच का अंतर ) – नेट क्रेडिट

- अधिकतम नुकसान होता है = ATM और OTM स्ट्राइक पर

- बाजार के नीचे जाने पर पे ऑफ = नेट क्रेडिट

- नीचे का ब्रेकइवन = नीचे की स्ट्राइक + नेट क्रेडिट

- ऊपर का ब्रेकइवन = सभी लांग स्ट्राइक का जोड़ – शार्ट स्ट्राइक – नेट प्रीमियम

- इस स्ट्रैटेजी का इस्तेमाल तभी करना चाहिए जब आपको पूरी तरीके से भरोसा हो कि बाजार काफी ऊपर जाएगा।

Jo hamane ITM call option becha hai. Uska premium jab voh 0 hoga hoga tabhi milega uske pahle kaise milega. Agar expiry 7600 ke niche hogi toh milega.

हमने इसको इसी अध्याय में समझाया है कृपया इसको पूरा पढ़ें .

दूसरी तरफ, हमने 7800 CE और 7900 CE खरीदा है, वो वर्थलेस एक्सपायर होंगे, इसलिए 117 और 70 का जो प्रीमियम हमने दिया है वो हम गंवा देंगे।

इस तरह से स्ट्रैटेजी का कुल पे ऑफ होगा –

147 – 1117 – 70( here it should be 117)

= – 40

सूचित करने के लिए धन्यवाद हमने इसको सही करदिया है।

स्थिति 1 – बाजार की एक्सपायरी 7600 पर होती है (नीचे के स्ट्राइक प्राइस से भी नीचे)

हमे पता है कि एक्सपायरी के समय कॉल ऑप्शन की इंट्रिन्सिक वैल्यू –

Max [spot – strike, 0]

7600 की इंट्रिन्सिक वैल्यू होगी –

Max [7600 -7600,0]

= 0

madam yaha pr spot price ki value 7790 honi chaiye na..!

सूचित करने के लिए धन्यवाद, हम इसको सही करदेंगे।