16.1 – एक्सेल पर वोलैटिलिटी की गणना करना

पिछले अध्याय में हमने स्टैंडर्ड डेविएशन के बारे में जाना था और यह भी जाना था कि यह रिस्क या वोलैटिलिटी को कैसे बताता है। हम इस विषय पर कोई और चर्चा करें उसके पहले यह जानना जरूरी है कि वोलैटिलिटी को निकाला कैसे जाता है। वोलैटिलिटी का आंकड़ा आसानी से नहीं मिलता, इसलिए यह जरूरी है कि हम इसको निकालने का तरीका जान लें।

हमने पिछले अध्याय में बिली और माइक के उदाहरण के जरिए एक तरीका देखा था कि वोलैटिलिटी कैसे निकालते हैं –

- औसत निकालिए

- डेविएशन निकालिए मतलब औसत और वास्तविक संख्या के बीच का अंतर निकालिए

- सभी डेविएशन को स्क्वेयर कीजिए और उनको जोड़िए – इसको वैरियंस कहते हैं

- वैरियेंस का स्क्वेयर रूट यानी वर्गमूल निकालिए जिसको स्टैंडर्ड डेविएशन कहते हैं

पिछले अध्याय में हमने इसको इसलिए जाना था कि हम स्टैंडर्ड डेविएशन निकालने का तरीका सीख सकें। लेकिन यह भी जरूरी है कि हम यह जानें कि किसी फॉर्मूला के पीछे क्या है, इससे आप उस फार्मूले का असली मतलब समझ सकते हैं। लेकिन अब इस अध्याय में हम स्टैंडर्ड डेविएशन या वोलैटिलिटी को निकालने का एक सीधा और आसान तरीका जानेंगे। ये तरीका माइक्रोसाफ्ट एक्सेल (MS Excel) पर आधारित है। माइक्रोसाफ्ट एक्सेल (MS Excel) का यह तरीका भी उसी फार्मूले का इस्तेमाल करता है लेकिन यहां पर सब काम सिर्फ एक बटन दबाने से हो जाएगा।

अब हम आपको क्रमवार तरीके से इसको करने का तरीका बताते हैं –

- पहले क्लोजिंग प्राइस का हिस्टोरिकल डेटा यानी ऐतिहासिक डेटा डाउनलोड करें

- हर दिन का डेली यानी दैनिक रिटर्न निकालें

- फिर एसटीडीईवी (STDEV) फंक्शन का इस्तेमाल करें

चलिए इसको विस्तार से समझते हैं

1ला कदम – हिस्टॉरिकल क्लोजिंग कीमत को डाउनलोड करें

आपके पास डेटा का जो भी सोर्स हो इसको आप वहाँ से डाउनलोड कर सकते हैं। मुफ्त और भरोसेमंद डेटा आपको NSE की वेबसाइट से मिल सकता है या फिर आप इसे याहू फाइनेंस से भी ले सकते हैं।

मैं यह डेटा इन NSE इंडिया की वेबसाइट से ले रहा हूं। आपको यह जान लेना चाहिए कि NSE की वेबसाइट में बहुत सारे काम की चीजें मिल सकती हैं और ये एक बेहतरीन साइट है।

इस अध्याय में हम विप्रो (Wipro) की वोलैटिलिटी निकालेंगे। इसका हिस्टोरिकल क्लोजिंग कीमत निकालने के लिए आप इस लिंक का इस्तेमाल करें। स्टेटस फॉर हिस्टोरिकल डेटा – Status for Historical Data को क्लिक करें और सर्च ऑप्शन को चुनें।

इसको करने के बाद आपको कुछ ऐसा दिखेगा

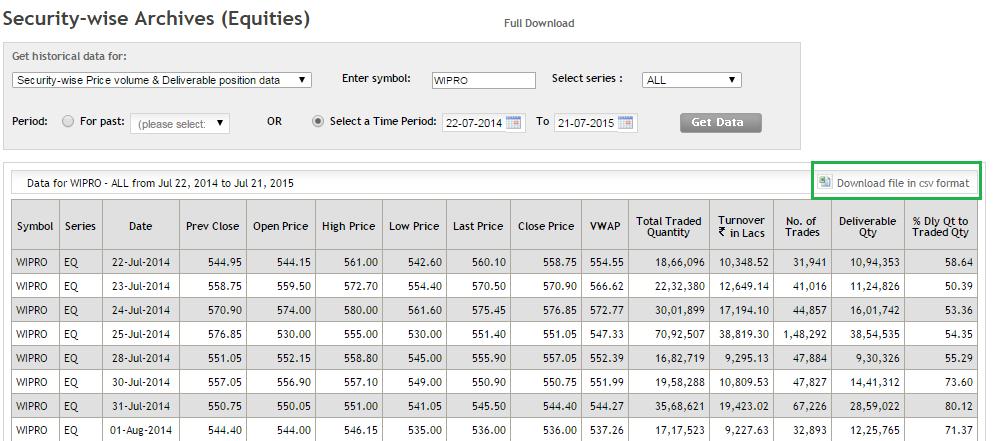

जब आप सर्च का बटन दबाएंगे तो एक फॉर्म आएगा, जिसमें आपको कुछ चीजें भरनी होंगी। उनको भरने के बाद आपको गेट (get) डेटा का बटन दबाना होगा। ध्यान दीजिए कि आपको डेटा कम से कम 1 साल का लेना होगा, जैसे मैंने यहां 22 जुलाई 2014 से 31 जुलाई 2015 तक की तारीख डाली है।

जब get data का बटन दबाते हैं तो NSE वेबसाइट आपकी इस रिक्वेस्ट के आधार पर आपके लिए जरूरी डेटा निकाल देती है। जब आपको स्क्रीन पर ऐसा दिखाई देगा-

जब आपको यह डेटा मिल जाए तो आप डाउनलोड फाइल इन सीएसवी फॉरमैट (download file in CSV format) पर क्लिक करें और यह डेटा आपके पास आ जाएगा (इस बटन को हमने हरे रंग के बॉक्स से हाईलाइट किया है)।

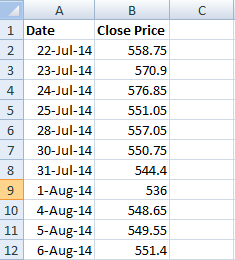

अब आपके पास जरूरी डेटा एक्सेल में मौजूद है। लेकिन यहां पर क्लोजिंग प्राइस के अलावा और बहुत सारी जानकारी आपको मिल गई है। मैं आमतौर पर इसमें से सारी गैर जरूरी जानकारी को डिलीट कर देता हूं और केवल तारीख और क्लोजिंग कीमत को रखता हूं। इससे मेरी शीट काफी साफ-सुथरी नजर आती है।

मेरी शीट कुछ ऐसी नजर आती है –

आप देख सकते हैं कि मैंने सभी गैर जरूरी जानकारी को डिलीट कर दिया है और केवल तारीख और क्लोजिंग प्राइस को रखा है।

दूसरा कदम- डेली यानी दैनिक रिटर्न रिटर्न को निकाले

हमें पता है कि डेली यानी दैनिक रिटर्न को निकालने का फार्मूला है –

रिटर्न = (एंडिंग प्राइस यानी बंद कीमत/ बिगिनिंग प्राइस यानी शुरुआती कीमत) – 1

Return = (Ending Price / Beginning Price) – 1

इस गणना को भी आसान बनाने का एक तरीका है-

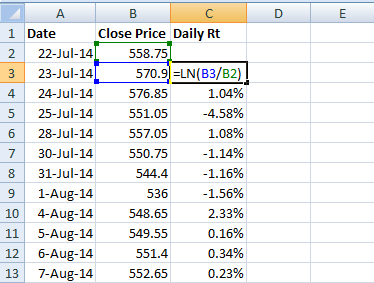

रिटर्न = LN (एंडिंग प्राइस/ बिगिनिंग प्राइस) यहां LN का मतलब है लॉगेरिदम टू बेस इ (logaritham to base e) इसे लॉग रिटर्न (log return) भी कहते हैं।

आप इस चित्र में देख सकते हैं कि मैंने कैसे विप्रो (Wipro) का डेली यानी दैनिक लॉग रिटर्न निकाला है

मैंने इसके लिए एक्सेल के LN फंक्शन का इस्तेमाल किया है।

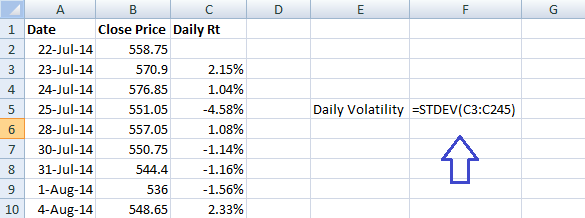

3रा कदम- एसटीडीइवी (STDEV) फंक्शन का इस्तेमाल करें

एक बार जब डेली यानी दैनिक रिटर्न निकल जाए तो आप एसटीडीइवी (STDEV) फंक्शन का इस्तेमाल कर सकते हैं। इससे आपको स्टैंडर्ड डेविएशन मिल जाएगा जो कि विप्रो (Wipro) की हर दिन की वोलैटिलिटी भी है।

एसटीडीइवी (STDEV) फंक्शन का इस्तेमाल करने के लिए आपको सिर्फ यह करना है –

- कर्सर को एक खाली सेल में ले जाएं

- “=” बटन को दबाएं

- = साइन के बाद फंक्शन सिन्टेक्स (syntax) यानी STDEV लिखें और एक ओपन ब्रैकेट बनाएं यह कुछ ऐसा दिखेगा =STDEV(

- इसके बाद आप डेली यानी दैनिक रिटर्न डेटा को डालें और ब्रैकेट को क्लोज कर दें

- एंटर(Enter) का बटन दबाएं

आप इसे नीचे के चित्र में देख सकते हैं

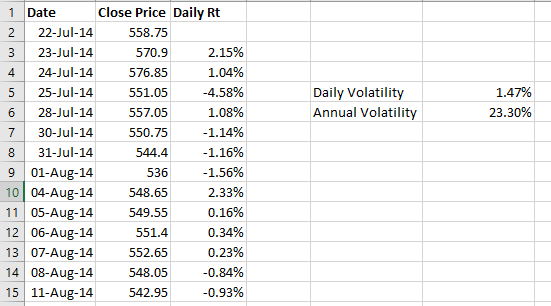

एक बार यह हो जाए तो फिर एक्सेल बहुत जल्दी से डेली यानी दैनिक स्टैंडर्ड डेविएशन यानी विप्रो (Wipro) का वोलैटिलिटी आपके लिए निकाल देगा। यहां पर यह वोलैटिलिटी 0.0 147 निकल कर आई है जिसको आप प्रतिशत में बदलेंगे तो ये 1.47% होगी।

इसका मतलब है कि विप्रो (Wipro) डेली वोलैटिलिटी 1.47 प्रतिशत है।

तो हमें अब विप्रो (Wipro) की डेली वोलैटिलिटी मिल गई लेकिन इसकी सालाना वोलैटिलिटी कितनी है?

यहां आपको एक फार्मूला है जो आपको याद रखना है– डेली वोलैटिलिटी को ऐनुअल यानी सालाना वोलैटिलिटी में बदलने के लिए आपको डेली वोलैटिलिटी की संख्या को समय अवधि के स्क्वेयर रूट यानी वर्गमूल से गुणा करना होता है।

इसी तरह, सालाना वोलैटिलिटी को डेली यानी दैनिक वोलैटिलिटी में बदलने के लिए सालाना वोलैटिलिटी को समय के वर्गमूल से विभाजित करना होता है

तो, अभी हमने विप्रो (Wipro) की डेली वोलैटिलिटी निकाली है और अब हमें ऐनुअल यानी सालाना वोलैटिलिटी निकालनी है। तो चलिए शुरू करते हैं-

- डेली वोलैटिलिटी = 1.47%

- समय अवधि = 365

- ऐनुअल यानी सालाना वोलैटिलिटी = 1.47%* SQRT(365)

- = 28.08%

इसको मैंने एक्सेल में भी निकाला है, नीचे के चित्र पर देखिए-

तो अब हमें पता है कि विप्रो (Wipro) की डेली वोलैटिलिटी 1.47% और ऐनुअल यानी सालाना वोलैटिलिटी करीब 28% है।

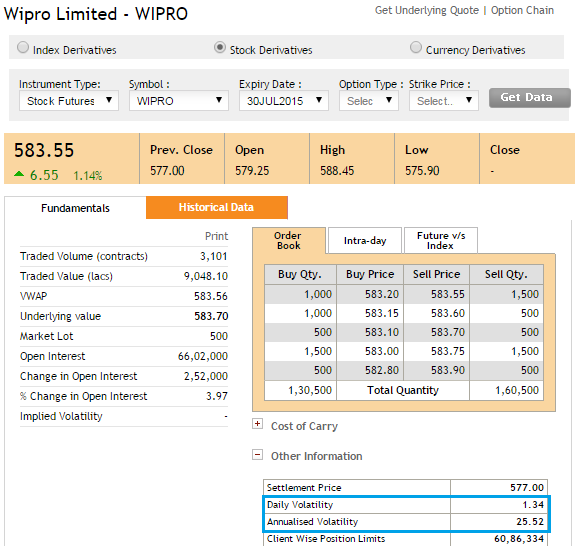

अब देखते हैं कि NSE ने जो डेटा दिया है यह उस से मिलता है या नहीं, NSE पर यह डेटा सिर्फ f&o स्टॉक के दिया जाता है, बाकी स्टॉक्स के लिए नहीं। इस चित्र को देखिए-

हमारी गणना काफी सही थी, NSE की गणना के मुताबिक विप्रो (Wipro) की डेली वोलैटिलिटी 1.34 और सालाना वोलैटिलिटी करीब 25.5% है।

तो हमारी गणना में और NSE की गणना में ये मामूली अंतर क्यों है? ऐसा इसलिए भी हो सकता है कि हम स्पॉट की कीमत को ले रहे हैं जबकि इन NSE फ्यूचर्स की कीमत को ले रहा है। लेकिन अभी इसके विस्तार में जाने की जरूरत नहीं है, हमें सिर्फ यह पता करना है कि किसी भी स्टॉक के डेली रिटर्न को देखते हुए उसकी वोलैटिलिटी को कैसे निकालते हैं?

एक और कैलकुलेशन करके देखते हैं, हम सीधे विप्रो (Wipro) की ऐनुअल यानी सालाना वोलैटिलिटी को 25.5% मानते हैं और अब इसकी डेली वोलैटिलिटी निकालने की कोशिश करते हैं।

जैसा कि मैंने पहले कहा था कि ऐनुअल यानी सालाना वोलैटिलिटी को डेली वोलैटिलिटी में बदलने के लिए आपको ऐनुअल यानी सालाना वोलैटिलिटी को समय के स्क्वेयर रूट यानी वर्गमूल से विभाजित करना होगा। इसलिए यहाँ-

= 25.5%/SQRT(365)

= 1.34

तो अब हमें समझ में आ गया है कि वोलैटिलिटी क्या है और इसकी गणना कैसे करते हैं।अगले अध्याय में हम यह देखेंगे कि इसका इस्तेमाल कैसे किया जाता है।

याद रखिए कि हमने अभी वोलैटिलिटी को समझना शुरू किया है, लेकिन इसके जरिए इसके बाद हमें वेगा को समझना है।

इस अध्याय की मुख्य बातें

- स्टैंडर्ड डेविएशन वोलैटिलिटी को दिखाता है जो कि वास्तव में रिस्क को बताता है।

- हम NSE की वेबसाइट पर से किसी भी सिक्योरिटी के हर दिन की क्लोजिंग कीमत को निकाल सकते हैं।

- हर दिन के रिटर्न को लॉग रिटर्न के तरीके से निकाल सकते हैं।

- लॉग फंक्शन एक्सेल में LN के तौर पर दिया होता है ।

- वोलैटिलिटी को निकालने के लिए एक्सेल फंक्शन STDEV है।

- डेली यानी दैनिक रिटर्न का स्टैंडर्ड डेविएशन डेली वोलैटिलिटी के बराबर होता है।

- डेली वोलैटिलिटी को ऐनुअल यानी सालाना वोलैटिलिटी में बदलने के लिए डेली वोलैटिलिटी को समय के स्क्वेयर रूट से गुणा करना होता है।

- इसी तरह ऐनुअल यानी सालाना वोलैटिलिटी को डेली वोलैटिलिटी में बदलने के लिए ऐनुअल यानी सालाना वोलैटिलिटी को समय के स्क्वेयर रूट यानी वर्गमूल से विभाजित करना होता है।

इस अध्याय में हम विप्रो (Wipro) की वोलैटिलिटी निकालेंगे। इसका हिस्टोरिकल क्लोजिंग कीमत निकालने के लिए आप इस लिंक का इस्तेमाल करें।

कृपया लिंक प्रदान करें.

धन्यवाद…!

हमने लिंक ऐड करदिया है, सूचित करने के लिए धन्यवाद।

अगर आप ऊपर कि अगर आप एक्शलशीट को डाउनलोड करना चाहते हैं तो यहां पर क्लिक कर सकते हैं।

कृपया लिंक प्रदान करें.

धन्यवाद…!

हमने लिंक ऐड करदिया है, सूचित करने के लिए धन्यवाद।

ऐनुअल यानी सालाना वोलैटिलिटी = 1.47%* SQRT(365)

1 साल के लिए ट्रेडिंग दिन 365 से कम होंगे, तो 365 यह पर लेना सही है?

दी गई गणना केवल एक उदाहरण के संदर्भ के लिए है, यदि आप डेटा की गणना करने के इच्छुक हैं तो आप वास्तविक ट्रेडिंग दिनों की संख्या का उपयोग कर सकते हैं।

बहुत ही बढ़िया

बहुत शानदार तरीके से आपने इन सभी तथ्यों को समझाया है, उसके लिए आपका बहुत बहुत धन्यवाद।

आपके निर्देशानुसार मैने रिलायंस के डाटा पर काम किया

समय – 365 दिन (23 मई 2019 से 22 मई 2020)

दैनिक वोलाटाइल – 2.83%

वार्षिक वोलाटाइल – 54.14% प्राप्त हुआ।

परन्तु जब इसे NSE के डाटा से मिलाया तो, एक्सपायरी – 28मई 2020.

दैनिक वोलाटाइल – 3.59%

वार्षिक वोलाटाइल – 68.64% प्राप्त हुआ,

क्या इसे नजरअन्दाज करने का अंतर कहेंगे, कृुपया मार्गदर्शन करें।

Return = (Ending Price / Beginning Price) – 1

Return = LN (Ending Price / Beginning Price)

two formula have different value … FOR calculating Average returned from one year data there is gape in between both value . There fore standard deviation also differ ….. so suggest which formula is good to use ???

Both Formulas will you give you accurate data, you can use whichever suits best for your analysis.

dear mam

As we took data from nse for tcs stock ,we got daily return from excel sheet ,but how to calulate average daliy return ,because the total of year data comes negative means negative return for the year 20 june 19 to 18 june 20. we want avg daily return / mean of tcs .please do the needful.

sir math me thoda weak hu me per chart par tecknical kaam karna janta hu deviation ke jaane bina bhi option me kaam kiya ja sakta hai

यह तोह बेसिक मैथ है और बाकि के सिर्फ फार्मूला इस्तेमाल होंगे।

ऐनुअल यानी सालाना वोलैटिलिटी = 1.47%* SQRT(365)= 28.08%

excel sheet par annual volatality 23.30% likha hai = 25.5%/SQRT(365)= 1.34 yehan par 1.78 aatta hai kya yeh barabar hai plz reply Kulsum Khan ji

सूचित करने के लिए धन्यवाद हम इसको सही करदेंगे।

Annual se daily volatility kisi ginti me ham 365 ka figure lete he. Par yaha 365 day ka data nahi hota. Yaha sirf working days ka hi data hota he. To kya ye sahi he ki hum data working days ka le (jo ki vo 365 se kam hi hoge ) or sqrrt 365 ka kare.

Nifty ka historical data kaise kaise nikale?

इसको आप ऑनलाइन चेक कर सकते हैं।

Agar 6 hours ka matlab trading time me se aage k kisi 1 hrs ka volitility kaise nikale

future volatility is calculated on future price and cash volatility has to be calculated on cash price. read carefully the text again.