10.1 – ब्लैक मंडे

70 के दशक में दुनिया में आए ग्लोबल एनर्जी संकट ने अमेरिका को एक तरह की आर्थिक मंदी में भेज दिया था। इसकी वजह से वहां मुद्रास्फीति बढ़ गई थी और बेरोजगारी भी काफी ऊंचे स्तर पर पहुंच गई थी। 70 के दशक के दूसरे हिस्से में जाकर हालात कुछ सुधरे थे और अर्थव्यवस्था भी धीरे-धीरे बेहतर होने लगी थी। अमेरिका ने सही कदम उठाए, अर्थव्यवस्था को छूट दी और धीमे-धीमे चीजें पटरी पर लौटने लगी। जैसे ही अर्थव्यवस्था सुधरी वैसे ही स्टॉक मार्केट भी रफ्तार में आ गया।

80 के दशक की शुरुआत से लेकर करीब-करीब 1987 के मध्य तक बाजार में लगातार तेजी बनी रही। ट्रेडर्स इसे अमेरिकी शेयर बाजार का ड्रीम बुल रन (Dream Bull Run) मानते हैं। डाउ/डाओ जोन्स (Dow Jones) इंडस्ट्रियल इंडेक्स अपने सबसे ऊंचे स्तर यानी 2722 तक पहुंच गया था जो कि 1986 के मुकाबले 44% ऊपर था। लेकिन उसी समय अर्थव्यवस्था के फिर से थमने के संकेत आने लगे। आर्थिक भाषा में इसे अर्थव्यवस्था की सॉफ्ट लैंडिंग (Soft landing) कहा जाता है जिसका मतलब है कि अर्थव्यवस्था दौड़ते-दौड़ते रुक कर सुस्ता रही है। 1987 के अगस्त में आई तेजी के बाद बाजार में भी थोड़ी सी सुस्ती आ रही थी। 1987 के अगस्त, सितंबर और अक्टूबर से बाजार में मिले जुले संकेत मिल रहे थे, इस समय बाजार में आई हर गिरावट पर लेवरेज्ड लॉन्ग पोजीशन (Leveraged Long Position) बना रहे थे मतलब कि लोगों ने कर्ज लेकर बाजार में लॉन्ग पोजीशन बना ली थी। उसी समय साथ में पोजीशन को अनवाइंड (unwind) करना भी शुरू कर दिया था मतलब लोग अपनी पोजीशन छोड़ रहे थे। इसी वजह से बाजार ना तो ऊपर जा रहा था और ना ही ज्यादा गिर रहा था।

जब अमेरिकी घरेलू बाजार में यह सब हो रहा था, वहीं, दुनिया के दूसरे हिस्से में ईरान ने कुवैत के ऑयल पोर्ट में खड़े अमेरिका के सुपर टैंकर पर बम गिरा दिया। अक्टूबर 1987 का महीना दुनिया के आर्थिक बाजारों के लिए एक ऐतिहासिक समय था। मैं जब भी अक्टूबर 1987 के दूसरे सप्ताह में होने वाली उन घटनाओं पर नजर डालता हूं तो मुझे लगता है कि उन दो सप्ताहों में काफी तेज घटनाचक्र चल रहा था और उस समय दुनिया में बहुत ज्यादा डर था।

- 14 अक्टूबर 1987 (बुधवार) – डाओ करीब 4% गिरा, यह उस समय की एक रिकॉर्ड गिरावट थी।

- 15 अक्टूबर 1987 (गुरुवार) – डाओ करीब 2.5% गिरा अगस्त 1987 के अपने पिछले स्तर से डाओ में अब तक करीब 12% की गिरावट आ चुकी थी। दुनिया के दूसरी हिस्से में ईरान ने कुवैत के ऑयल पोर्ट में खड़े अमेरिका के सुपर टैंकर पर एक सिल्कवर्म (Silkworm) मिसाइल से हमला कर दिया।

- इन दो घटनाओं की वजह से दुनियाभर के वित्तीय बाजारों में डर और खौफ का माहौल बन गया था।

- 16 अक्टूबर 1987 (शुक्रवार) – लंदन में एक बड़ा तूफान आया और वहां पर 175 किलोमीटर प्रति घंटे की रफ्तार से हवा चलने लगीं जिसकी वजह से लंदन में ब्लैक आउट हो गया (खासकर दक्षिण लंदन में जहां पर ज्यादातर वित्तीय संस्थान हैं)। लंदन के बाजार बंद हो गए। डाओ कमजोर खुला और करीब 5% गिरा। जिससे दुनियाभर में चिंता फैल गई। अमेरिका के ट्रेजरी सेक्रेट्री ने एक बयान जारी करके आर्थिक चिंता जताई। जिसकी वजह से डर और ज्यादा फैल गया।

- 19 अक्टूबर 1987 (ब्लैक मंडे/Black Monday) – हांगकांग से शुरू होकर दुनिया भर के तमाम बाजारों में भारी गिरावट आने लगी, पहले लंदन में डर फैला, फिर अमेरिका में फैला और डाओ ने अब तक के सबसे बड़ी गिरावट देखी – एक दिन में 508 प्वाइंट यानी 22.61% की गिरावट । इसीलिए इसका नाम ब्लैक मंडे पड़ा ।

दुनिया के वित्तीय बाजार ने कभी ऐसी घटनाएं नहीं देखी थीं। दुनिया के लिए शायद यह पहला ब्लैक स्वान इवेंट (Black Swan Event) था यानी एक ऐसी घटना जो कि दशकों में कभी एक बार होती है। ऐसी घटना जो कि दुनिया को काफी हद तक हिला सकती है। जब बाजार में वापस शांति आई तो वॉल स्ट्रीट (Wall Street) में एक नए तरह के ट्रेडर आ गए जो अपने आप को क्वांट (Quant) कहते थे।

10.2 – क्वांट्स (Quants) का आना

अक्टूबर 1987 की घटना ने वित्तीय बाजारों पर एक से ज्यादा तरीकों से असर डाला। फाइनेंस सेक्टर के रेगुलेटर को इस बात की चिंता होने लगी कि पूरे सिस्टम पर यह घटनाक्रम कितना असर डालेगा और साथ ही उन्हें कंपनियों के रिस्क नापने के तौर तरीकों को ले कर भी चिंता होने लगी। वित्तीय कंपनियां इस बात की संभावना पर विचार करने लगीं कि अगर ऐसा कुछ दोबारा होता है तो पूरी कंपनी पर क्या असर पड़ेगा और कंपनी कैसे बचेगी। इसके पहले उन्हें हमेशा यही बताया गया था कि अक्टूबर 1987 की तरह की घटनाएं होने की संभावना नहीं के बराबर हैं लेकिन फिर भी ऐसा हुआ।

आमतौर पर वित्तीय कंपनियां दुनिया के अलग-अलग हिस्सों में भिन्न-भिन्न चीजों में कई तरीकों से अलग-अलग एसेट क्लास में पोजीशन लेती हैं। ऐसी स्थिति में कंपनी के रिस्क को समझना और इसका अनुमान लगाना और उसके हिसाब से तैयारी करना काफी मुश्किल काम होता है। लेकिन कंपनियों को अब इसी काम की जरूरत थी। उन्हें यह पता करना था कि अगर अक्टूबर 1987 जैसी घटना दोबारा हुई तो कितना नुकसान उठाना पड़ेगा। अपने आपको क्वांट कहने वाले ट्रेडर और रिस्क मैनेजर की नई कौम ने कंपनियों की पोजीशन और रिस्क का तुरन्त अनुमान लगाने वाले बहुत विकसित गणितीय यानी मैथमेटिकल मॉडल (Mathematical model) का इस्तेमाल करना शुरू किया और रियल टाइम बेसिस (Real Time Basis) पर इसको बताना शुरू किया। यह वह लोग थे जिन्हें फाइनेंशियल विषयों की भी अच्छी जानकारी थी और उन्होंने सांख्यिकी (Statistics), भौतिक शास्त्र (Physics) और गणित (Mathematics) में रिसर्च कर रखी थी। कंपनियों को लगने लगा कि रिस्क मैनेजमेंट एक अलग विभाग है जो कंपनी में होना चाहिए। वॉल स्ट्रीट में काम करने वाले सभी बैंक और ट्रेडिंग कंपनी ने रिस्क मैनेजमेंट टीम को भर्ती करना शुरू कर दिया। इनका सिर्फ एक ही काम था कि वह रिस्क का आकलन करते रहें।

जेपी मॉर्गन के तब के सीईओ डेनिस वेदरस्टोन ( Denis Weatherstone) ने एक रिपोर्ट को बनवाने की शुरुआत की, जिसका नाम “4:15 पीएम/PM” रिपोर्ट पड़ गया। एक पेज की यह रिपोर्ट उन्हें पूरी कंपनी के कुल रिस्क के बारे में बताती थी। यह रिपोर्ट उन्हें हर शाम 4:15 पर दी जाती थी, बाजार बंद होने के ठीक 15 मिनट बाद। यह रिपोर्ट इतनी लोकप्रिय हुई कि जेपी मार्गन ने इसको बनाने का तरीका सबको बता दिया और सभी कंपनियों और बैंकों को इसे ने इसे अपनाया भी। इसके बाद जेपी मॉर्गन ने इस रिपोर्ट को बनाने वाली अपनी इस टीम को एक अलग नई कंपनी में बदल दिया और इसका नाम रखा गया रिस्क मैट्रिक्स ग्रुप (Risk Metrics Group) बाद में इस कंपनी को MSCI ग्रुप ने ले लिया।

यह रिपोर्ट वास्तव में एक ऐसी चीज होती थी जिसे वैल्यू एट रिस्क (Value at Risk) या VaR कहा जाता है। इसमें एक पैमाना (Metrics) होता है जो यह बताता है कि सबसे बुरी हालत यानी जिसकी कल्पना भी नहीं की जा सकती वैसी हालत होने पर कितना नुकसान होगा।

इस अध्याय में हम इसी पर फोकस करेंगे कि आपके पोर्टफोलियो के लिए वैल्यू एट रिस्क क्या होगा।

10.3 – नॉर्मल डिस्ट्रीब्यूशन

वैल्यू एट रिस्क के केंद्र में नार्मल डिस्ट्रीब्यूशन का सिद्धांत होता है। इस सिद्धांत पर हमने पहले भी कई बार चर्चा की है, इसलिए यहां पर मैं इस सिद्धांत को समझाने की कोशिश नहीं करूंगा। मैं यह मान कर चलता हूं कि आपको इसके बारे में पता है। हम जिस वैल्यू एट रिस्क की बात कर रहे हैं वह एक ऐसा तरीका है जो जल्दी से आपके पोर्टफोलियो का VaR का अनुमान लगा कर बता देता है। मैंने पिछले कई सालों से इस तरीके का इस्तेमाल किया है और यह अच्छे तरीके से काम करता है, खासकर तब जब आप इक्विटी या स्टॉक को खरीद कर अपने पास रखना या होल्ड (hold) करना चाहते हैं।

सीधे शब्दों में कहें तो, पोर्टफोलियो VaR आपको इन चीजों का जवाब देता है

- अगर कल कोई ब्लैक स्वॉन इवेंट हो जाए यानी कोई ऐसी घटना हो जाए जिसकी कोई उम्मीद नहीं थी तो फिर सबसे बुरी हालत में आपके पोर्टफोलियो का कितना नुकसान होने की संभावना है

- सबसे बुरी हालत वाले पोर्टफोलियो नुकसान होने की कितनी संभावना है

पोर्टफोलियो VaR हमें यही बताता है। पोर्टफोलियो VaR को पता करना बहुत आसान है। बस इसके लिए ये कदम उठाने होंगे

- पोर्टफोलियो के रिटर्न का डिस्ट्रीब्यूशन पहचानिए

- इस डिस्ट्रीब्यूशन को ग्राफ पर देखिए, क्या यह पोर्टफोलियो का रिटर्न नॉर्मल डिस्ट्रीब्यूशन दिखता है

- पोर्टफोलियो के रिटर्न को ऊपर से घटते हुए क्रम में लगाइए

- अंतिम 95% ऑब्जर्वेशन को देखें

- अंतिम 95% में मिलने वाला सबसे कम वैल्यू ही आपका पोर्टफोलियो VaR है

- अंतिम 5% का औसत ही क्यूमुलेटिव (यानी बढ़ता हुआ) पोर्टफोलियो VaR या CVaR है

इस सब को ज्यादा अच्छे से समझने के लिए इसे एक पोर्टफोलियो के उदाहरण से समझते हैं। इसके लिए हम वो पोर्टफोलियो लेते हैं जिसका हमने अब तक इस्तेमाल किया है।

10.4 – पोर्टफोलियो के रिटर्न का डिस्ट्रीब्यूशन

इस हिस्से में हम उन पहले दो कदमों पर ध्यान देंगे (जिसके बारे में हमने ऊपर बताया है) जिससे पोर्टफोलियो VaR निकाला जा सकता है। इन पहले दो कदमों में पोर्टफोलियो रिटर्न के डिस्ट्रीब्यूशन को देखना होता है। इसके लिए हमें या तो पोर्टफोलियो के नॉर्मलाइज्ड (normalised) रिटर्न देखना होगा या फिर पोर्टफोलियो के डायरेक्ट रिटर्न को। पहले जब हम इक्विटी कर्व (Equity Curve) पर बात कर रहे थे तो हमने नॉर्मलाइज्ड (normalised) रिटर्न निकालने का तरीका बताया था अब मैं यहां पर उसी का इस्तेमाल करूंगा –

आप इस रिटर्न को ‘EQ Curve’ नाम की शीट में पा सकते हैं। मैंने पोर्टफोलियो के इन रिटर्न को एक अलग शीट पर कॉपी किया है जिससे कि मैं पोर्टफोलियो का वैल्यू एट रिस्क निकाल सकूं। नई शीट कुछ इस तरह की दिखाई देगी –

इस समय हमारी कोशिश यह है कि हम ये पता लगा सकें कि पोर्टफोलियो का रिटर्न किस तरह के डिस्ट्रीब्यूशन में आ रहा है। इसके लिए हमें ये कदम उठाने होंगे –

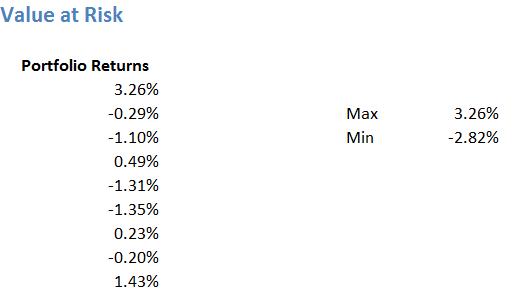

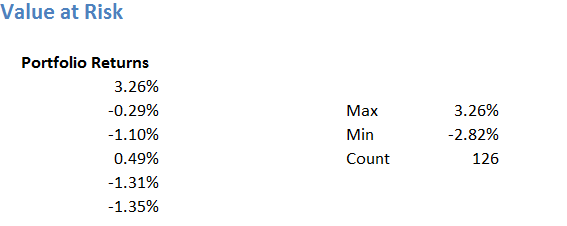

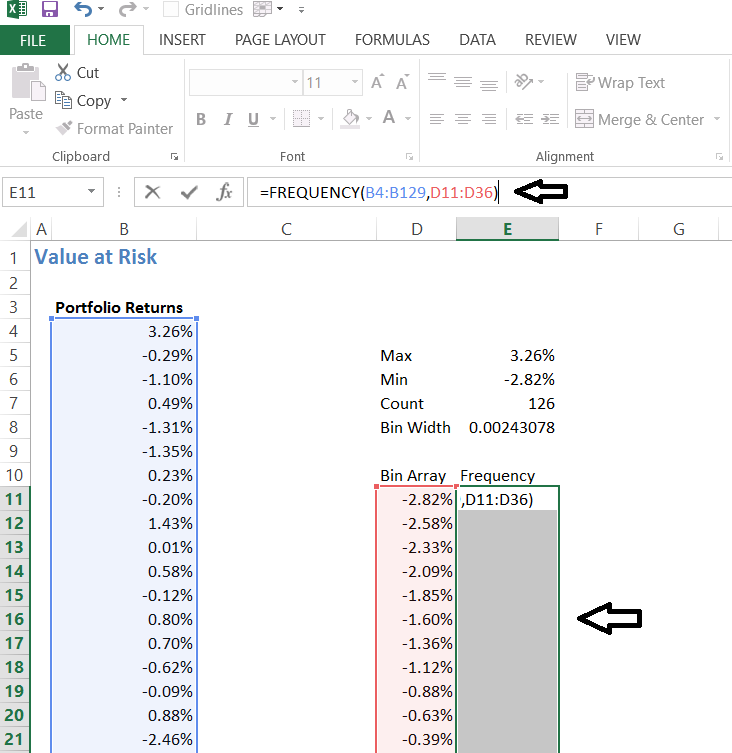

कदम 1 – दिए हुए टाइम सीरीज में (पोर्टफोलियो के) अधिकतम और न्यूनतम रिटर्न को कैलकुलेट करें । इसके लिए हमें एक्सेल के ‘=Max()’ and ‘=Min()’ फंक्शन का इस्तेमाल करना होगा।

कदम 2 – डेटा प्वाइंट की संख्या का अनुमान लगाएं। डेटा प्वाइंट के संख्या को निकालना बहुत आसान है, बस हमें ‘=count ()’ फंक्शन का इस्तेमाल करना होगा।

यहां कुल 126 डेटा प्वाइंट हैं। याद रखिए कि हम केवल 6 महीने का डेटा देख रहे हैं। वैसे सही तरीका यह होता है कि हम कम से कम 1 साल के डेटा को देखते, लेकिन यहां पर हम सिर्फ इस सिद्धांत को समझ रहे हैं इसलिए हमने 6 महीने का डेटा ही लिया है।

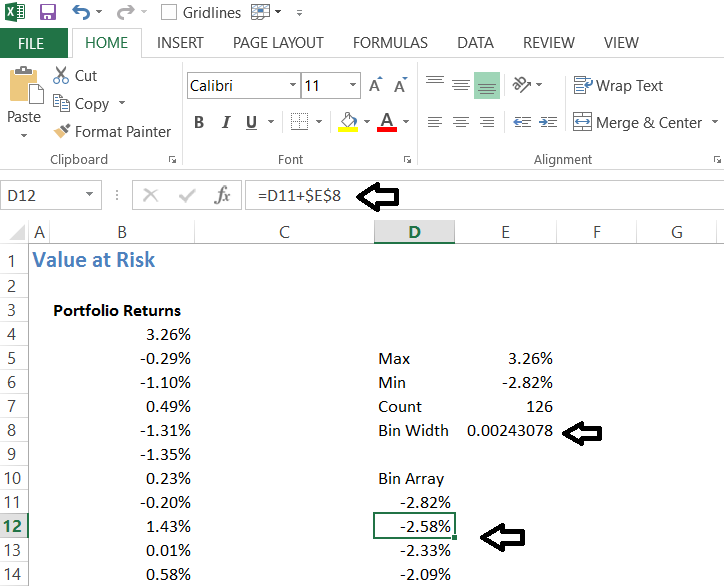

कदम 3 – बिन विड्थ (Bin Width)

अब हमें बिन अरे (bin array ) बनाना है जिसके तहत हम रिटर्न की फ्रीक्वेंसी (frequency of returns) को डाल सकते हैं। रिटर्न की फ्रीक्वेंसी हमें बताती है कि एक खास रिटर्न कितनी बार मिला है। साधारण भाषा में कहें तो, यह हमें इस सवाल का जवाब देगा कि “0.5% का रिटर्न 126 दिनों में कितनी बार मिला है।” इसको निकालने के लिए हमें पहले बिन विड्थ (bin width) को निकालना होगा –

बिन विड्थ (bin width) = (अधिकतम और न्यूनतम रिटर्न का अंतर) / 25

Bin width = (Difference between max and min return) / 25

मैंने 25 को अपने ऑब्जर्वेशन की संख्या के आधार पर चुना है

= (3.26% – (-2.82%))/25

=0.002431

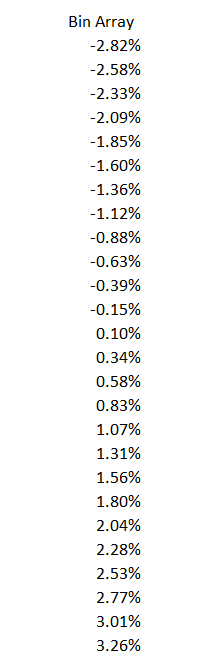

कदम 4 – बिन अरे (Bin Array) बनाना

यह काफी आसान है, हमें सबसे कम वाला रिटर्न लेना है और उसे बिन विड्थ (bin width) के हिसाब से बढ़ाते जाना है। उदाहरण के तौर पर अगर सबसे न्यूनतम रिटर्न – 2.82 है तो अगला सेल होगा

= – 2.82 + 0.002431

= -2.58

इसे हम तब तक बढ़ाते जाएंगे जब तक हम अधिकतम रिटर्न 3.26% तक नहीं पहुंच जाते। अब यहां पर ये टेबल ऐसी दिखेगी।

और ये रही पूरी लिस्ट –

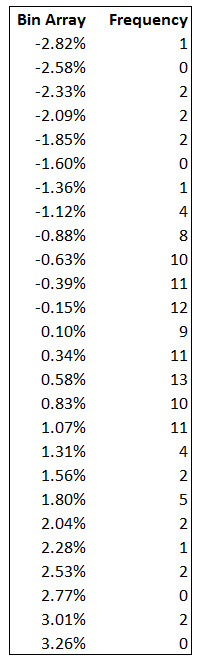

अब हमें बिन अरे (bin array ) में इन सभी रिटर्न की फ्रीक्वेंसी को निकालना है। पहले मैं डेटा पेश कर देता हूं और फिर उसको समझेंगे

मैंने फ्रीक्वेंसी को निकालने के लिए एक्सेल के ‘=frequency ()’, फंक्शन का इस्तेमाल किया है। पहली लाइन हमें ये बता रही है कि कुल 126 रिटर्न में से सिर्फ 1 बार ऐसा हुआ है कि रिटर्न -2.82% रहा है। -2.82% और 2.58% के बीच कोई भी ऑब्जर्वेशन नहीं है, मतलब 0 है। इसी तरह से, 0.34% और 0.58% के बीच 13 ऑब्जर्वेशन हैं।

फ्रीक्वेंसी को निकालने के लिए हमें बिन अरे (bin array) के बगल के सभी सेल (Cells) को सेलेक्ट करना होगा, फिर बिना डीसेलेक्ट (deselect) किए हुए फार्मूला बार (formula bar) में =frequency टाइप करना है और जरूरी इनपुट देना है। ये हिस्सा ऐसा दिखाई देगा।

इसके बाद यहां पर ‘Ctrl + shift + enter’ दबाना होगा, इससे आपको रिटर्न की फ्रीक्वेंसी मिल जाएगी।

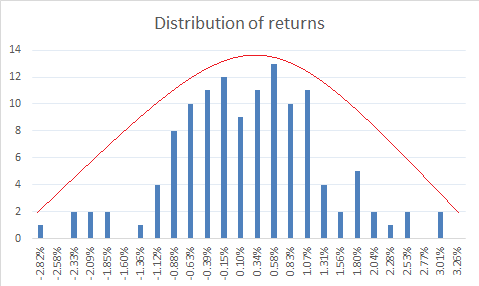

कदम 5 – डिस्ट्रीब्यूशन को प्लॉट करना

यह ज्यादा मुश्किल नहीं है, हमारे पास बिन अरे (bin array) है जिसमें सारे रिटर्न हैं और उसके साथ उसकी फ्रीक्वेंसी भी है, जो कि बताता है कि वह रिटर्न कितनी बार मिला है। बस हमें फ्रीक्वेंसी के ग्राफ को प्लॉट करना है और फिर हमें फ्रीक्वेंसी का डिस्ट्रीब्यूशन मिल जाएगा। हमें अब बस यह देखना है कि डिस्ट्रीब्यूशन का ग्राफ बेल कर्व बना रहा है (यानी नॉर्मल डिस्ट्रीब्यूशन) या नहीं।

डिस्ट्रीब्यूशन को प्लॉट करने के लिए मैंने फ्रीक्वेंसी डाटा को सिलेक्ट किया और फिर बार चार्ट (Bar chart) चुन लिया। यह बार चार्ट ऐसा दिखता है

हमें यहां पर एक बेल कर्व दिख रहा है इसलिए यह मानना ठीक है कि पोर्टपोलियो का रिटर्न एक नॉर्मल डिस्ट्रीब्यूशन है।

10.5 – वैल्यू एट रिस्क

अब हमने यह पता कर लिया है कि हमारा पोर्टफोलियो नॉर्मल डिस्ट्रीब्यूशन वाला है। तो अब हम आगे बढ़ते हैं और वैल्यू एट रिस्क निकालते हैं। ये भी काफी सीधा है। इसके लिए हमें पोर्टफोलियो रिटर्न को ऊपर से घटते हुए क्रम में लगाना होगा।

इसके लिए मैंने एक्सेल के sort फंक्शन का इस्तेमाल किया है। अब मैं पोर्टफोलियो VaR और पोर्टफोलियो CVaR निकालूंगा। इस गणना का तर्क आगे बताऊंगा

पोर्टफोलियो VaR – ये वो संख्या है जो कि 95% ऑब्जर्वेशन में सबसे कम है। हमारे पास 126 ऑब्जर्वेशन हैं, इसका 95% होगा 120 ऑब्जर्वेशन। पोर्टफोलियो VaR इन 120 में से सबसे कम होगा जो कि -1.48%

मैं बाकी बचे 5% ऑब्जर्वेशन का औसत लेता हूं यानी बाकी बचे 6 ऑब्जर्वेशन का औसत और वो होगा पोर्टफोलियो का क्यूमूलेटिव (cumulative) VaR यानी CVaR

यहां पर क्यूमूलेटिव (cumulative) VaR यानी CVaR आता है -2.39%

यहां पर आपके मन में कई सवाल उठ सकते हैं। मैं उन सारे सवालों और उसके साथ उनके जवाब की लिस्ट भी नीचे दे रहा हूं –

- हमने पोर्टफोलियो के फ्रीक्वेंसी डिस्ट्रीब्यूशन को प्लॉट क्यों किया?

- यह दिखाने के लिए कि पोर्टफोलियो के रिटर्न का नॉर्मल डिस्ट्रीब्यूशन है।

- हमें नॉर्मल डिस्ट्रीब्यूशन को क्यों देखना पड़ता है?

- अगर हम जिस डेटा को देख रहे हैं वह नॉर्मल डिस्ट्रीब्यूशन वाला है तो फिर उस पर नॉर्मल डिस्ट्रीब्यूशन के गुण लागू होंगे

- नॉर्मल डिस्ट्रीब्यूशन वाले डेटा के गुण क्या होते हैं?

- कई गुण होते हैं लेकिन आपको जो जरूर जानना चाहिए वह यह है कि 68% डाटा 1 स्टैंडर्ड डेविएशन पर होता है, 95% डाटा 2 स्टैंडर्ड डेविएशन के भीतर होता है और 99.7% डाटा तीसरे स्टैंडर्ड डेविएशन के अंदर होता है। मेरी सलाह यह होगी कि आप इस अध्याय this chapter को पढ़ें जिससे आप नॉर्मल डिस्ट्रीब्यूशन के बारे में ज्यादा जान सकें।

- हमने डेटा को sort क्यों किया था?

- हमने यह सिद्ध कर दिया था कि डेटा नॉर्मल डिस्ट्रीब्यूशन वाला है। याद रखिए कि हमें सिर्फ सबसे बुरी स्थिति के बारे में पता करना था। इसलिए जब हमने अधिकतम से न्यूनतम के हिसाब से डेटा को छांटा तो हम रिटर्न को ज्यादा व्यवस्थित तरीके से देख सके।

- हमने सिर्फ 95% ऑब्जर्वेशन को ही क्यों लिया?

- याद रखिए कि नॉर्मल डिस्ट्रीब्यूशन के सिद्धांत के मुताबिक 95% डेटा दूसरे स्टैंडर्ड डेविएशन के अंदर होता है इसका मतलब यह है कि अचानक चुने गए किसी भी दिन को– पोर्टफोलियो का रिटर्न उन 95% के ऑब्जर्वेशन के भीतर ही होगा। इसका सीधा मतलब यह है कि 95% ऑब्जर्वेशन के भीतर सबसे कम वैल्यू वाला डेटा ही सबसे बुरी हालत में होने वाला नुकसान यानी वैल्यू एट रिस्क होगा

- -1.48% का VaR क्या बताता है?

- यह बताता है कि सबसे बुरी हालत में पोर्टफोलियो में –1.48% का नुकसान होगा और इस बात को हम 95% भरोसे के साथ कह सकते हैं

- क्या हमारा नुकसान -1.48% से अधिक नहीं हो सकता

- हो सकता है लेकिन ऐसा होने की संभावना काफी कम है और यहीं पर क्यूमूलेटिव (cumulative) VaR यानी CVaR काम आता है। बहुत ही बुरी स्थिति में ऐसा होने की संभावना 5% है और तब पोर्टफोलियो को -2.39% का नुकसान हो सकता है।

- क्या हमारा नुकसान -2.39% से अधिक नहीं हो सकता

- हो सकता है, लेकिन ऐसा होने की संभावना काफी कम है।

मुझे उम्मीद है कि ऊपर की चर्चा आपके काम आएगी। आप इसको अपने इक्विटी पोर्टफोलियो पर आजमा कर देखिए मुझे उम्मीद है कि आपको अपने पोर्टफोलियो के बारे में ज्यादा बातें पता चलेंगी।

अब तक हमने पोर्टफोलियो से जुड़ी हुई बहुत सारी बातों पर चर्चा कर ली है और इससे जुड़े हुए रिस्क को भी जान लिया है। अब हम आगे बढ़ते हुए ट्रेडिंग पोजीशन से जुड़े रिस्क पर चर्चा करेंगे।

इस अध्याय में इस्तेमाल किए गए एक्सेल वर्कबुक को आप यहां से डाउनलोड Download कर सकते हैं

इस अध्याय की मुख्य बातें

- ऐसी घटना है जिनके होने की संभावना बहुत ही कम होती है उन्हें ब्लैक स्वॉन इवेंट कहा जाता है

- जब एक ब्लैक स्वॉन इवेंट होता है तो पोर्टफोलियो में ज्यादा बड़ा नुकसान हो सकता है

- वैल्यू एट रिस्क एक ऐसी प्रणाली है जो यह बताती है कि ब्लैक स्वॉन इवेंट होने पर आप को अधिकतम नुकसान कितना हो सकता है

- किसी पोर्टफोलियो का VaR निकालने के लिए हमें पोर्टफोलियो के रिटर्न के डिस्ट्रीब्यूशन को देखना होता है

- अंतिम 5% ऑब्जर्वेशन का औसत हमें पोर्टफोलियो का वैल्यू एट रिस्क बताता है

Sir, thank you for this free important knowledge

Glad you liked the content, Pradip. Happy learning 🙂

Why did you choose 25 at bin width.what observation it is.

It is approximate. You can choose 50 as well.

Thanks a lot

Thank you zerodha team,

it\’s great work for hindi known people.