19.1 – वोलैटिलिटी के प्रकार

पिछले कुछ अध्यायों में हमने वोलैटिलिटी को समझने की कोशिश की है और इससे जुड़ी हुई कई तरह की बातों को जाना है। अब हमें पता है कि इसका मतलब क्या होता है, इसकी गणना कैसे की जाती है और ट्रेडिंग के से जुड़ी हुई रणनीति में इसका इस्तेमाल कैसे किया जाता है। यह सब जानने के बाद अब समय है कि हम वापस अपने मुख्य विषय पर वापस लौटें, यानी चौथे ऑप्शन ग्रीक वेगा पर। लेकिन हम इस बारे में और ज्यादा गहराई में उतरें, उसके पहले हमें एक और महत्वपूर्ण विषय पर चर्चा करनी है। वह है – क्वेंटिन तारांटिनो (Quentin Tarantino)

मैं क्वेंटिन तारांटिनो और उनकी फिल्मों का बहुत बड़ा फैन हूं। जो लोग उनके बारे में नहीं जानते मैं उनको बता दूं कि वह हॉलीवुड के सबसे मशहूर फिल्म डायरेक्टरों में से एक हैं। उन्होंने पल्प फिक्शन (Pulp Fiction), किल बिल (Kill Bill), रिजर्वॉयर डॉग्स (Reservoir Dogs), ड्जैंगो अनचेन्ड (Django Unchained) जैसी फिल्में बनाई हैं। अगर आपने यह फिल्म नहीं देखी है तो मेरी राय है कि आप इनमें से कुछ फिल्मों तो जरूर देखें, आप उनको पसंद करेंगे।

सभी लोग इस बात को जानते हैं कि जब क्वेंटिन तारांटिनो किसी फिल्म को डायरेक्ट करते हैं, तो उस फिल्म से जुड़ी हर जानकारी को छुपा कर रखते हैं जब तक कि उनकी फिल्म का ट्रेलर बाजार में नहीं आ जाता। जब फिल्म का ट्रेलर बाजार में आ जाता है, तभी लोगों को पता चलता है कि फिल्म में कलाकार कौन है, कहानी क्या है, शूटिंग कहां पर हुई है आदि। लेकिन वो इन दिनों जो फिल्म बना रहे हैं जिसका नाम है-“ द हेटफुल एट’ (The Hateful Eight) और जो दिसंबर 2015 में रिलीज होने वाली है, उसके बारे में लोगों को सब कुछ पता है। उसमें कौन काम कर रहा है, स्टोरी क्या है, कहां पर शूट हो रही है और इस जैसी सारी जानकारी पहले से लोगों को पता है। क्योंकि लोगों को सब कुछ पता है इसलिए इस फिल्म यह फिल्म बॉक्स ऑफिस पर कैसा प्रदर्शन करेगी इसको लेकर तरह-तरह की चर्चाएं चल रही हैं।

तो हम इस पर कुछ विश्लेषण करते हैं-

- पिछली फिल्में – हमें पता है कि क्वेंटिन तारांटिनो की पहले की सारी फिल्में सफल रही हैं। उनके पिछले प्रदर्शन के आधार पर हम काफी हद तक यह बात मान सकते हैं कि द हेटफुल एट भी बॉक्स ऑफिस पर हिट रहेगी।

- फिल्म एनालिस्ट की भविष्यवाणी– हॉलीवुड में बहुत सारे फिल्म एनालिस्ट हैं जो फिल्म के बिजनेस को बहुत अच्छे तरीके से समझते हैं। इनमें से बहुत सारे समीक्षकों का यह मानना है कि द हेटफुल एठ उतनी ज्यादा हिट नहीं होगी जितनी उनकी पुरानी फिल्में हुई थी क्योंकि इस फिल्म से जुड़ी हुई ज्यादातर जानकारी पहले ही आ चुकी है। इसलिए लोगों में इसको लेकर कम उत्साह रहेगा।

- सोशल मीडिया– अगर आप सोशल मीडिया जैसे ट्विटर और फेसबुक पर वोलैटिलिटी को लेकर हो रहे हो रही चर्चाओं पर नजर डालेंगे तो आपको पता चलेगा कि लोग इस फिल्म को लेकर काफी ज्यादा उत्साहित हैं। लोगों को इस फिल्म के बारे में पता है फिर भी लोगों के उत्साह में कोई कमी नहीं आई है। सोशल मीडिया पर लोगों के उत्साह को देखकर यह माना जा सकता है कि यह फिल्म भी हिट फिल्म बनेगी।

- वास्तविक नतीजा– जब यह फिल्म रिलीज होगी, तब यह हमें पता चल जाएगा कि यह फिल्म हिट है या फ्लॉप। लेकिन यह जानने के लिए हमें तब तक इंतजार करना पड़ेगा जब तक की फिल्म रिलीज ना हो जाए।

इस फिल्म के साथ क्या होता है यह जानना हमारा मकसद नहीं है। तो फिर हम इस फिल्म के बारे में चर्चा क्यों कर रहे हैं? एक ऐसे अध्याय में जहां पर हमें ऑप्शंस और वोलैटिलिटी पर चर्चा करनी है। वास्तव में ये मेरी तरफ से एक कोशिश थी यह बताने की कि बाजार में कितने अलग-अलग तरह की वोलैटिलिटी मौजूद रहती है- हिस्टोरिकल (ऐतिहासिक) वोलैटिलिटी, फोरकास्टेड (अनुमानित) वोलैटिलिटी, इंप्लाइड वोलैटिलिटी – Historical Volatility, Forecasted Volatility, and Implied Volatility। तो अब आगे बढते हैं-

हिस्टोरिकल वोलैटिलिटी (Historical Volatility) एकदम वैसे ही है जैसे हमें द हेटफुल एट की सफलता के बारे में तारांटिनो की पिछली फिल्मों के आधार पर कुछ कहना हो। शेयर बाजार में हम किसी भी शेयर या इंडेक्स की पुराने क्लोजिंग कीमत को लेकर उसके आधार पर उसकी हिस्टोरिकल वोलैटिलिटी निकालते हैं। याद रखिए कि हमने अध्याय 16 में हिस्टोरिकल वोलैटिलिटी निकालने का तरीका देखा था। हिस्टोरिकल वोलैटिलिटी निकालना बहुत ही आसान है और इससे हमारे बहुत सारे काम हो जाते हैं। हिस्टोरिकल वोलैटिलिटी के आधार पर हम ऑप्शन केलकुलेटर में हम क्विक एंड डर्टी ऑप्शन (quick and dirty option) कीमत निकाल सकते हैं, इसके बारे में हम आगे विस्तार से चर्चा करेंगे।

फोरकास्टेड (Forecasted) वोलैटिलिटी वैसे ही है जैसे फिल्मों के एनालिस्ट आने वाली फिल्म द हेटफुल एठ के बारे में भविष्यवाणी कर रहे हैं। शेयर बाजार की दुनिया में एनालिस्ट आगे आने वाली वोलैटिलिटी की भविष्यवाणी करते हैं। इसमें ये भविष्यवाणी की जाती है कि आने वाले अलग अलग समय में वोलैटिलिटी कितनी रहेगी।

लेकिन हमें वोलैटिलिटी की भविष्यवाणी क्यों चाहिए? इसलिए क्योंकि बाजार में कई तरीके की ऑप्शन की रणनीति मौजूद होती है, इनमें से आप कितना मुनाफा कमाएंगे यह पूरी तरीके से इस बात पर निर्भर करता है कि वोलैटिलिटी को लेकर आपकी क्या उम्मीदें हैं। अगर वोलैटिलिटी को लेकर आपकी कोई राय है, जैसे मान लीजिए कि आप को उम्मीद है कि अगले 7 दिनों में वोलैटिलिटी 12.34% बढ़ जाएगी तो आप ऑप्शन को लेकर एक ऐसी रणनीति बना सकते हैं जो इस पर आपको फायदा दिला सके। हाँ, आपकी राय सही निकलना भी जरुरी है।

अब तक आपको यह समझ में आ गया होगा कि शेयर बाजार में पैसे कमाने के लिए हमेशा यह जरूरी नहीं है कि बाजार की दिशा के बारे में आपकी एक राय हो, आप बाजार की वोलैटिलिटी के बारे में भी राय रख सकते हैं और पैसे बना सकते हैं। ज्यादातर प्रोफेशनल ऑप्शन ट्रेडर अपने ट्रेड वोलैटिलिटी की दिशा के आधार पर करते हैं ना कि बाजार की दिशा के आधार पर । मैं आपको बता दूं कि बहुत सारे ट्रेडर वोलैटिलिटी की भविष्यवाणी करना आसान मानते हैं बजाय बाजार की दिशा की भविष्यवाणी करने के।

इसीलिए अगर आपके पास वोलैटिलिटी को लेकर गणित या सांख्यिकीय आंकड़ों पर आधारित एक फार्मूला हो तो आप अच्छे से भविष्यवाणी कर सकते हैं बजाय सिर्फ यह कह देने के कि वोलैटिलिटी यहाँ से ऊपर जाएगी या नीचे जाएगी। बाजार में आंकड़ों पर आधारित कुछ मॉडल मौजूद है जैसे कि जनरलाइज्ड ऑटोरिग्रेसिव कंडीशनल हेटेरोस्केडैसटिसिटी प्रॉसेस (Generalised Autoregressive Conditional Heteroskedasiticity / GARCH Process) GARCH पर आधारित वोलैटिलिटी की भविष्यवाणी करने के कई तरीके मौजूद हैं। अगर आप इनको देखना चाहते हैं तो मैं आपको बता सकता हूं कि वोलैटिलिटी की भविष्यवाणी के लिए GARCH (1,1) और GARCH (1,2) ज्यादा बेहतर है।

इंप्लाइड वोलैटिलिटी (Implied Volatility/ IV) यह वैसे ही है जैसे सोशल मीडिया पर लोगों की राय होती है। इस बात से कोई फर्क नहीं पड़ता कि ऐतिहासिक डेटा क्या बता रहा है और ना ही इस बात का कोई फर्क पड़ता है कि फिल्म के जानकार द हेटफुल एट को ले कर क्या भविष्यवाणी कर रहे हैं। लोग इस फिल्म को लेकर ज्यादा उत्त्साहित हैं और इससे यह पता चलता है कि यह फिल्म बाजार में कैसा प्रदर्शन करने वाली है। इसी तरीके से इंप्लाइड वोलैटिलिटी बाजार के कारोबारियों की उम्मीदों के बारे में बताता है। ये बताता है कि वोलैटिलिटी को ले कर उनकी क्या उम्मीद है। तो हमारे सामने एक तरफ इस ऐतिहासिक और फोरकास्टेड वोलैटिलिटी हैं जो कि बनायी गयी राय है जबकि दूसरी तरफ हमारे सामने इंप्लाइड वोलैटिलिटी है जो कि करीब करीब सर्वमत से बनी हुई एक राय है। इंप्लाइड वोलैटिलिटी को बाजार के सभी खिलाड़ियों की एक मत से बनी हुई राय माना जा सकता है। इससे हमें पता चलता है कि किसी भी ऑप्शन के बचे हुए समय में अंडरलाइंग की कीमत में होने वाले उतार-चढ़ाव को ले कर लोगों को क्या उम्मीद है। इंप्लाइड वोलैटिलिटी का असर हमें प्रीमियम में दिखाई देता है।

इसी वजह से इन तीनों तरह की वोलैटिलिटी में IV यानी इंप्लाइड वोलैटिलिटी को सबसे ज्यादा महत्व दिया जाता है।

आपने इंडिया VIX के बारे में सुना होगा या NSE की वेबसाइट पर देखा होगा इंडिया-VIX एक तरीके की आधिकारिक इंप्लाइड वोलैटिलिटी इंडेक्स है जिसे कोई भी देख सकता है। इंडिया- VIX गणित के फार्मूले पर आधारित है। यह वाइट पेपर( whitepaper) बताता है कि इंडिया VIX की गणना कैसे की जाती है।

अगर आपको यह गणना समझना मुश्किल लग रहा है तो मैं इंडिया VIX की मुख्य बातें यहाँ आपको संक्षेप में बता रहा हूं । (यहां मैंने बहुत सारी बातें NSE के व्हाइट पेपर से भी सीधे-सीधे उठाई हैं) –

- NSE की ऑर्डर बुक में निफ़्टी ऑप्शन के जितने आर्डर होते हैं उसके आधार पर NSE इंडिया VIX की गणना करता है।

- नियर मंथ और नेक्स्ट मंथ के निफ्टी ऑप्शन कांट्रैक्ट के सबसे अच्छे बिड – आस्क रेट के आधार पर इंडिया VIX की गणना की जाती है।

- इंडिया VIX हमें यह दिखाता है कि अगले कुछ समय तक (अगले 30 दिन तक) बाजार की वोलैटिलिटी को लेकर निवेशकों की उम्मीद क्या है।

- इंडिया विक्स की वैल्यू जितनी ज्यादा होगी बाजार में वोलैटिलिटी की उम्मीद उतनी ही ज्यादा होगी और इसी तरीके से इंडिया VIX कम होने पर कम वोलैटिलिटी की उम्मीद होती है।

- जब बाजार में वोलैटिलिटी ज्यादा होती है तो बाजार तेजी के साथ चलते हैं और ऐसे समय में वोलैटिलिटी इंडेक्स ऊपर जाता है।

- जब बाजार में वोलैटिलिटी कम होती है तो वोलैटिलिटी इंडेक्स नीचे जाता है। इंडिया विक्स या इस तरह के दूसरे वोलैटिलिटी इंडेक्स को कई बार फियर इंडेक्स (Fear Index) भी कहा जाता है क्योंकि जब वोलैटिलिटी इंडेक्स ऊपर जाता है तो लोग थोड़ा सावधान हो जाते हैं क्योंकि बाजार किसी भी दिशा में तेजी के साथ चल सकते हैं। निवेशक वोलैटिलिटी इंडेक्स के आधार पर बाजार की वोलैटिलिटी का अनुमान लगाते हैं और उससे अपने निवेश का फैसला करते हैं।

- वोलैटिलिटी इंडेक्स बाजार के दूसरे इंडेक्स जैसे निफ्टी, निफ़्टी बैंक आदि से अलग होते हैं। निफ्टी बाजार की दिशा को बताता है और उसे अंडरलाइंग स्टॉक की कीमत पर आधार पर निकाला जाता है जबकि इंडिया VIX बाजार में वोलैटिलिटी की उम्मीद को नापता है और निफ्टी ऑप्शन के ऑर्डर बुक के आधार पर इसकी गणना होती है। निफ्टी में एक संख्या होती है जबकि इंडिया VIX एक एनुअलाइज्ड प्रतिशत के तौर पर दिखाया जाता है।

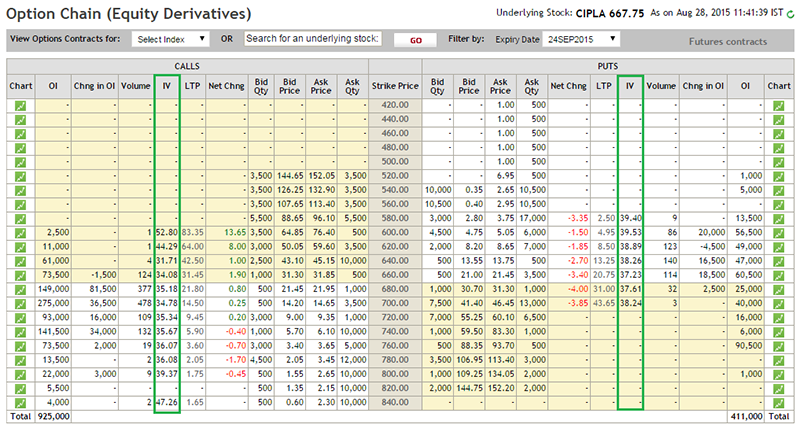

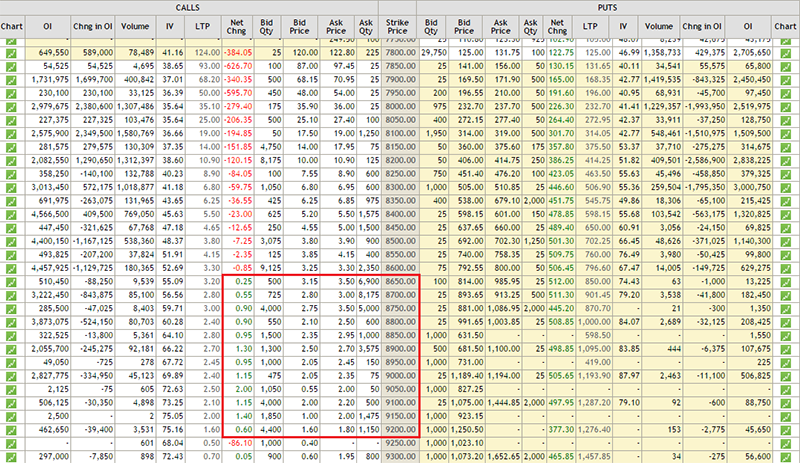

निफ्टी हर तरीके के ऑप्शन के लिए अलग-अलग स्ट्राइक प्राइस उसके की इंप्लाइड वोलैटिलिटी को बताता है। आप इस इंप्लाइड वोलैटिलिटी को निकालने के लिए ऑप्शन चेन को देख सकते हैं। यहां पर सिप्ला के ऑप्शन चेन को उदाहरण के तौर पर दिखाया गया है, जिसमें हम इसके इंप्लाइड वोलैटिलिटी को दिखा रहे हैं।

इंप्लाइड वोलैटिलिटी को निकालने के लिए साधारण स्टैंडर्ड ऑप्शन कैलकुलेटर का इस्तेमाल किया जा सकता है। हम आगे जाते हुए IV यानी इंप्लाइड वोलैटिलिटी की गणना करने और IV का ट्रेड के लिए इस्तेमाल करने के बारे में जानेंगे। लेकिन अभी हम वेगा को जानने की कोशिश करते हैं।

रियलाइज्ड वोलैटिलिटी (Realized Volatility) यह लगभग वैसा ही है जैसे, फिल्म के आने के बाद यह पता चल जाता है कि फिल्म सफल हुई या असफल इसी तरीके से रियलाइज्ड वोलैटिलिटी पीछे देखती है और तब बताती है कि एक्सपायरी सीरीज की वास्तविक वोलैटिलिटी कितनी थी। इसका इस्तेमाल खासकर तब किया जाता है जब आप पीछे देख कर यह जानना चाहते हैं कि ऐतिहासिक यानी हिस्टोरिकल रियलाइज्ड वोलैटिलिटी की तुलना में आज की इंप्लाइड वोलैटिलिटी कितनी है। इसके बारे में आगे हम तब विस्तार से जानेंगे जब हम ऑप्शन ट्रेडिंग स्ट्रैटेजी पर बात कर रहे होंगे।

19.2 – वेगा

आपने कभी ध्यान दिया है कि बाहर जब आसमान में बिजली चमकती है या आंधी तूफान आता है तो आपके घर में बिजली का वोल्टेज ऊपर नीचे होने लगता है। वोल्टेज में आ रहे इस उतार-चढ़ाव से आपके इलेक्ट्रॉनिक सामान के खराब होने की संभावना हो जाती है।

इसी तरीके से जब बाजार में वोलैटिलिटी बढ़ती है तो स्टॉक या इंडेक्स की कीमतें ऊपर नीचे होने लगती हैं। इसको एक उदाहरण से समझते हैं मान लीजिए एक स्टॉक 100 रुपए पर बिक रहा है। वोलैटिलिटी बढ़ने के साथ स्टॉक ऊपर भी जा सकता है और नीचे भी। तो मान लीजिए कि यह 90 से 110 के बीच में घूमने लगता है। जब स्टॉक 90 पर पहुंचता है तो पुट ऑप्शन बेचने वाले सभी लोग परेशान हो जाते हैं और उनको डर लगता है कि यह शेयर कहीं इन द मनी (In the Money /ITM) ना हो जाए। इसी तरह से जब यह स्टॉक 110 पर पहुंचता है तो सभी कॉल ऑप्शन बेचने वाले डरने लगते हैं कि जब उनकी यह कॉल ऑप्शन इन द मनी (In the Money /ITM) में एक्सपायर हो सकता है।

इसका मतलब यह है कि जब वोलैटिलिटी बढ़ती है तो चाहे कॉल ऑप्शन हो या पुट ऑप्शन दोनों के प्रीमियम के इन द मनी (In the Money /ITM) होकर एक्सपायर होने की संभावना बढ़ जाती है। अब जरा सोचिए कि आप 500 CE ऑप्शन को राइट करना(बेचना) चाहते हैं जबकि स्पॉट 475 पर चल रहा है और एक्सपायरी में 10 दिन बाकी हैं। तो साफ है कि यहां पर कोई इंट्रिसिक वैल्यू नहीं है लेकिन कुछ टाइम वैल्यू जरूर है। तो हम मान लेते हैं कि इस वजह से प्रीमियम ₹20 का है। क्या आप ऐसे में इस ऑप्शन को बेचना चाहेंगे? आप इस ऑप्शन को बेचकर ₹20 का प्रीमियम पा सकते हैं। लेकिन अगर अगले 10 दिनों में वोलैटिलिटी बढ़ने वाली है तो – जैसे मान लीजिए इस दौरान चुनाव के नतीजे आने वाले हों या कंपनी के नतीजे आने वाले हों। तो भी क्या आप ₹20 के लिए ऑप्शन को बेचेंगे? अब शायद नहीं, क्योंकि आपको पता है कि वोलैटिलिटी बढ़ने के साथ अब ऑप्शन के इन द मनी (In the Money /ITM) होकर एक्सपायर होने की संभावना ज्यादा है और आप अपना सारा प्रीमियम खो सकते हैं। अगर ऑप्शन बेचने वाले सभी ट्रेडर वोलैटिलिटी से डरने लगें तो उनको कौन सी चीज है जो उनको ऑप्शन राइट करने या बेचने के लिए आकर्षित करेगी? साफ है ऐसा तभी होगा जब उनको ज्यादा प्रीमियम मिलेगा। तो अगर प्रीमियम ₹20 की जगह 30 या ₹40 होगा तो फिर वो इस ऑप्शन को बेचने या राइट करने के बारे में सोचेंगे।

वास्तव में एकदम यही होता है, जब बाजार में वोलैटिलिटी बढ़ती है (या घटती है) तो ऑप्शन बेचने वाले में डर रहता है कि वह अपनी कि कहीं उनका बेचा हुआ ऑप्शन इन द मनी होकर एक्सपायर ना हो जाए और उनके इस डर को कम करता है- मिलने वाली कीमत। इसीलिए ऑप्शन बेचने वाले हमेशा ज्यादा प्रीमियम की उम्मीद पर ऑप्शन बेचते हैं और इसीलिए वोलैटिलिटी बढ़ने पर बाजार में प्रीमियम ऊपर जाते हैं।

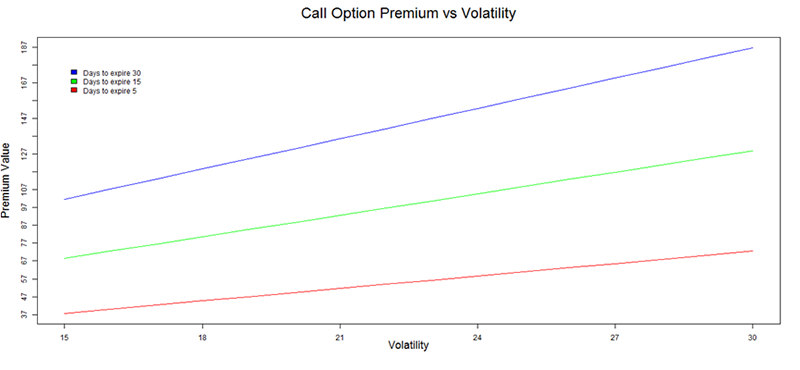

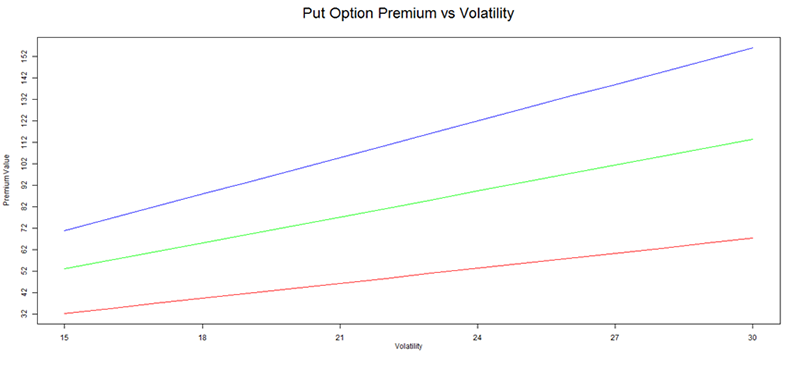

इस बात को आप नीचे के ग्राफ में भी देख सकते हैं

यहां पर x-axis पर वोलैटिलिटी को प्रतिशत में दिखाया गया है और y-axis पर प्रीमियम की कीमत रुपए में दिखाई गई है। जैसा कि साफ साफ दिख रहा है कि जब भी वोलैटिलिटी बढ़ती है तो प्रीमियम भी साथ में बढ़ता है- फिर चाहे वो कॉल ऑप्शन हो या कि पुट ऑप्शन। इसी ग्राफ में आप यह भी देख सकते हैं कि ऑप्शन के प्रीमियम पर वोलैटिलिटी के बदलाव के साथ-साथ एक्सपायरी बचे हुए दिनों या समय का क्या असर है।

अगर आप पहले चार्ट (CE) को देखें तो नीली रेखा से यह पता चल रहा है कि जब एक्सपायरी को 30 दिन बचे हैं और वोलैटिलिटी बढ़ रही है तो प्रीमियम में कितना बदलाव हुआ। इसी तरीके से हरी रेखा यह बता रही है कि जब एक्सपायरी में 15 दिन बचे हो तो वोलैटिलिटी में बदलाव के साथ प्रीमियम में किस तरह का बदलाव होता है और लाल रेखा यह बता रही है कि जब एक्सपायरी में 5 दिन बचे हैं तो किस तरह से बदलाव होते हैं।

इन सब को देखने के बाद कॉल और पुट ऑप्शन दोनों के लिए जो मुख्य बिंदु निकल कर आते हैं वह है-

- नीली रेखा के लिए- जब एक्सपायरी में 30 दिन बचे हैं यानी सीरीज की शुरुआत हो रही है और वोलैटिलिटी 15% से 30% पहुंच गई है तब प्रीमियम 97 से 190 पहुंच जाता है यानी इसमें 95.5% का बदलाव होता है।

- हरी रेखा के लिए – जब एक्सपायरी में 15 दिन बचे हैं यानी सीरीज के मध्य में वोलैटिलिटी 15% से 30% पहुंच जाती है, तो प्रीमियम में बदलाव 67 से ₹100 तक का होता है। इसका मतलब है कि प्रीमियम में 50% का बदलाव हुआ है।

- लाल रेखा के लिए- जब एक्सपायरी में सिर्फ 5 दिन बचे हैं यानी सीरीज खत्म होने वाली है और वोलैटिलिटी 15 से बढ़कर 30% हो जाती है तो प्रीमियम ₹38 से बढ़कर ₹56 हो जाता है जो कि करीब 47% का बदलाव दिखा रहा है।

इसके आधार पर हम जो निष्कर्ष निकाल सकते हैं वह हैं –

- ऊपर का ग्राफ वोलैटिलिटी में 100% बदलाव यानी इसके 15% से 30% से होने पर चर्चा कर रहा है और प्रीमियम में इसके असर को दिखा रहा है। यहां पर कोशिश यह दिखाने की है कि प्रीमियम और समय में बदलाव के साथ वोलैटिलिटी में कैसे बदलाव होता है। याद रखिए कि अगर वोलैटिलिटी में बदलाव 100% नहीं है और इसके बजाय 20 या 30% है तो भी यह असर ऐसा ही होगा। बस अंतर यह होगा कि प्रीमियम में बदलाव उसी प्रतिशत के हिसाब से होगा।

- वोलैटिलिटी में बढ़ोतरी का सबसे ज्यादा असर तब होता है जब एक्सपायरी में ज्यादा समय बचा हो। इसका मतलब है कि सीरीज की शुरुआत में वोलैटिलिटी ऊपर है तो आप का प्रीमियम ज्यादा होगा। ऐसे में यह ऑप्शन बेचने और प्रीमियम लेने के लिए एक अच्छा समय हो सकता है। बाद में अगर वोलैटिलिटी कम हो जाती है तो प्रीमियम भी नीचे हो जाएगा और आप प्रीमियम में हुए इस बदलाव के अंतर को अपने पास रख पाएंगे।

- जब एक्सपायरी में कुछ दिन ही बचे हो और वोलैटिलिटी ऊपर चली जाए तो प्रीमियम भी बढ़ जाता है लेकिन यह उतना नहीं बढ़ता जबकि जितना तब बढ़ता है जब एक्सपायरी में ज्यादा समय बचा हो। तो अगर कभी आपको यह लग रहा है कि आपके लॉन्ग ऑप्शन मुनाफा क्यों नहीं कमा कर दे रहे हैं जबकि वोलैटिलिटी ऊपर है तो आपको यह भी देखना चाहिए कि बाजार में उस समय एक्सपायरी के लिए कितना समय बचा है।

तो इसके साथ एक बात तो साफ हो गई है कि वोलैटिलिटी बढ़ने के साथ प्रीमियम बढ़ता है। लेकिन यह सवाल अभी भी है कि प्रीमियम कितना बढ़ता है और वेगा हमें यही बताता है।

वोलैटिलिटी में होने वाले हर प्रतिशत बदलाव के साथ आपके ऑप्शन कीमत यानी प्रीमियम पर कितना बदलाव होगा वेगा इसी बात को बतलाता है। क्योंकि वोलैटिलिटी बढ़ने के साथ ऑप्शन की कीमत बढ़ती है इसलिए वेगा हमेशा एक पॉजिटिव संख्या में होता है, चाहे वह कॉल ऑप्शन हो या पुट ऑप्शन। उदाहरण के तौर पर अगर एक ऑप्शन का वेगा 0.15 है तो में वोलैटिलिटी हर प्रतिशत बदलाव के साथ ऑप्शन की कीमत मैं 0.15 का बदलाव होना चाहिए।

19.3- आगे का रास्ता

शायद अब यह समय आ गया है कि ऑप्शन ट्रेडिंग के इस मॉड्यूल में हमने अब तक जो रास्ता लिया है उस पर एक बार नजर डाल लें और यह भी देखें कि हम आगे कहां जाने वाले हैं। हमने ऑप्शन के बारे में बहुत सारी बुनियादी चीजों को सीखा है और उसके साथ कॉल और पुट ऑप्शन को बेचने वाले और खरीदने वाले के नजरिए से देखा है। इसके बाद हमने ऑप्शन के मनीनेस को देखा और कुछ तकनीकी चीजों को जो कि ऑप्शन से जुड़ी हैं उनको भी जाना। इसके अलावा हमने ऑप्शन ग्रीक्स जैसे डेल्टा गामा थीटा और वेगा और इनको जाना और नॉर्मल डिस्ट्रीब्यूशन और वोलैटिलिटी पर भी नजर डाली है। लेकिन अभी भी ग्रीक्स को लेकर हमारी समझ एकतरफा है। उदाहरण के लिए, हम जानते हैं कि जब बाजार ऊपर जाता है तो ऑप्शन के प्रीमियम में डेल्टा की वजह से बदलाव होता है, लेकिन वास्तव में उस वक्त बहुत सारी चीजें साथ में काम करती हैं- हो सकता है कि बाजार में बदलाव तेज हो रहा हो, लेकिन साथ ही वोलैटिलिटी में भी बहुत ज्यादा उतार-चढ़ाव हो रहा हो, ऑप्शन की लिक्विडिटी कम हो रही हो या बढ़ रही हो और साथ ही एक्सपायरी के लिए समय भी का कम होता जा रहा है। वास्तव में, बाजार में हर दिन ऐसा ही हो रहा होता है। इसीलिए एक नए ट्रेडर के लिए यह सब काफी ज्यादा उलझाने वाला साबित हो सकता है। इसीलिए कई बार नए ट्रेडर बाजार को जुए का अड्डा या कसीनो (casino) कह देते हैं। अगली बार जब कोई ऐसा आपसे कहे तो उसको यह सब समझने के लिए यहां वर्सिटी पर भेज दीजिए।

खैर मुद्दे की बात यह है कि यह सारे ग्रीक प्रीमियम पर अपना असर डालते हैं और इसीलिए प्रीमियम हर मिनट हर सेकंड बदलता रहता है। इसीलिए जरूरी है कि कोई भी ट्रेडर यह अच्छे से समझ ले कि जब एक ग्रीक दूसरे ग्रीक से मिलता है तो क्या प्रतिक्रिया होती है। अगले अध्याय में हम इसी के ऊपर चर्चा करेंगे। हम एक बार फिर से ब्लैक एंड स्कोल्स ऑप्शन प्राइसिंग फार्मूला को भी समझेंगे और यह भी जानेंगे कि उसका इस्तेमाल कैसे किया जा सकता है।

19.4 – ग्रीक का आपसी मिलन

(यह लेख 31 अगस्त 2015 को बिजनेस लाइन में छपा था) (The following article was featured in Business Line dated 31st August 2015)

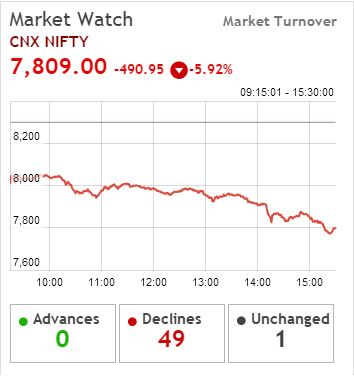

पिछले दिनों बाजार में कुछ बड़ा हुआ। अब तक शेयर बाजार से जुड़े हर आदमी को यह पता होगा कि 24 अगस्त 2015 को बाजार करीब 5.92% नीचे गिरा जो कि भारतीय बाजारों में होने वाली अब तक की सबसे बड़ी गिरावटों में से एक है। बड़े से बड़ा शेयर भी इस गिरावट से बच नहीं सका। सब में 8 से 10% तक की गिरावट आई। बाजार में डर फैलने की वजह से ऐसी गिरावट कई बार हो जाती है। लेकिन ऑप्शन बाजार में कुछ ऐसा हुआ जो कि आमतौर पर नहीं होता है। इस दिन के कुछ आंकड़ों पर नजर डालते हैं-

निफ्टी करीब 4.92% या 490 प्वाइंट गिरा।

इंडिया VIX 64% ऊपर गया

लेकिन कॉल ऑप्शन के प्रीमियम भी ऊपर चढ़ने लगे

ऑप्शन के ट्रेड से के जानकार इस बात को जानते हैं कि जब बाजार नीचे गिरता है तो कॉल ऑप्शन के प्रीमियम भी नीचे गिरते हैं। वास्तव में 8600 के नीचे के स्ट्राइक वाले कॉल ऑप्शन की प्रीमियम नीचे गिरे भी। लेकिन 8650 के ऊपर के स्ट्राइक वाले कॉल ऑप्शन का रवैया एकदम अलग था- आम समझ के विपरीत उनके प्रीमियम गिरे नहीं बल्कि 50 से 80% तक ऊपर चले गए। बाजार के ज्यादातर ट्रेडर को यह बात समझ में नहीं आई। बहुत सारे ट्रेडर ने कहा कि यह बाजार में की गई छेड़छाड़ या गड़बड़ी की वजह से ऐसा हुआ या फिर कोई तकनीकी दिक्कत है। लेकिन मुझे लगता है कि इनमें से कोई भी बात सच नहीं है। इसको समझने के लिए ऑप्शन थ्योरी यानी सिद्धांत को फिर से देखना होगा क्योंकि ये उस पर ही आधारित है।

हमें पता है कि ऑप्शन प्रीमियम पर बाजार ऑप्शन ग्रीक्स का असर पड़ता है। अंडरलाइंग में होने वाले बदलाव की वजह से ऑप्शन प्रीमियम पर जो असर पड़ता है उसको डेल्टा दिखाता है। उदाहरण के तौर पर अगर किसी कॉल ऑप्शन का डेल्टा 0.75 है तो अंडरलाइंग में होने वाले हर एक पॉइंट के बदलाव पर प्रीमियम में 0.75 पॉइंट का बदलाव होगा। 24 अगस्त को निफ्टी 490 पॉइंट नीचे गिरा तो जिस कॉल ऑप्शन का डेल्टा ज्यादा (noticeable delta) था (जैसे 0.2 0.3, 0.6) उनका प्रीमियम गिरा। आमतौर पर इन द मनी ऑप्शन (यानी 24 अगस्त को 8600 की स्ट्राइक के नीचे वाले सभी ऑप्शन) में ऐसा ही दिखा, इसलिए अंडरलाइंग में गिरावट के साथ उनकी प्रीमियर में भी गिरावट आई।

दूसरी तरफ, आउट ऑफ द मनी ऑप्शन का डेल्टा काफी नीचे होता है 0.1 या उससे भी नीचे। इसका मतलब यह है कि अंडरलाइंग में चाहे जितना बड़ा भी बदलाव हो जाए ऑप्शन का प्रीमियम बहुत कम बदलता है। 24 अगस्त को सभी ऑप्शन जिनका स्ट्राइक 8600 के ऊपर था वो आउट ऑफ द मनी ऑप्शन थे, जिनका डेल्टा काफी नीचे था। इसीलिए बाजार में भारी गिरावट के बाद भी इनका प्रीमियम कम नहीं हुआ।

इस तरह के ऑप्शन के प्रीमियम में ज्यादा गिरावट क्यों नहीं आई यह तो ऊपर की जानकारी से समझ में आ गया। लेकिन कॉल ऑप्शन का प्रीमियम ऊपर क्यों गया इसका जवाब है वेगा में, वो ऑप्शन ग्रीक जो बाजार में होने वाली वोलैटिलिटी के असर को प्रीमियम पर दिखाता है।

वोलैटिलिटी में बदलाव के साथ कॉल और पुट दोनों ऑप्शन के लिए वेगा बढ़ता है। वेगा में बढ़ोतरी के साथ ऑप्शन का प्रीमियम भी बढ़ता है। 24 अगस्त को भारतीय बाजारों की वोलैटिलिटी 64% बढ़ी, वोलैटिलिटी में इस बदलाव की उम्मीद बाजार के खिलाड़ियों को नहीं थी। वोलैटिलिटी में इस बढ़ोतरी के साथ सभी ऑप्शन का वेगा बढ़ गया। इस वजह से उनका प्रीमियम भी बढ़ गया। आउट ऑफ द मनी ऑप्शन पर वेगा का असर काफी ज्यादा होता है तो एक तरफ कम डेल्टा वाले आउट ऑफ द मनी कॉल ऑप्शन ने गिरावट को रोका जबकि दूसरी तरफ अधिक वेगा वाले आउट ऑफ द मनी ऑप्शन का प्रीमियम काफी ज्यादा बढ़ गया।

इसीलिए 24 अगस्त 2015 को हमने बाजार में एक ऐसी चीज देखी जो कि आमतौर पर देखने को नहीं मिलती। कॉल ऑप्शन के प्रीमियम 50 से 80% बढ़ गए जबकि बाजार 5.92% नीचे गिरा।

इस अध्याय की मुख्य बातें

- हिस्टोरिकल वोलैटिलिटी को नापने के लिए स्टॉक या इंडेक्स किए क्लोजिंग कीमत देखा जाता है।

- फोरकास्टेड वोलैटिलिटी की भविष्यवाणी करने के लिए वोलैटिलिटी के फोरकास्टिंग मॉडल का इस्तेमाल किया जाता है।

- इंप्लाइड वोलैटिलिटी बाजार के खिलाड़ियों की वोलैटिलिटी को ले कर उम्मीद को बताती है।

- इंडिया VIX बाजार में अगले 30 दिनों की इंप्लाइड वोलैटिलिटी को दिखाता है।

- वोलैटिलिटी में बदलाव की वजह से प्रीमियम में होने वाले बदलाव के दर को वेगा बताता है।

- जब वोलैटिलिटीटी बढ़ती है तो सभी तरह के ऑप्शन को प्रीमियम में बढ़ोतरी होती है।

- जब एक्सपायरी में ज्यादा समय दिन बचे होते हैं तो वोलैटिलिटी का असर सबसे ज्यादा होता है।

kya zerodha varsity ke modules ki koi book bhi publish hui hai? yadi hui hai to kaha se mil sakti hai?

acha laga thank you zerodha

Happy learning 🙂

Zerodha thank you for sharing amazing knowledge

♥️♥️♥️🙏🙏🇮🇳🇮🇳

Realized volatility kaise nikale pls bataye

sirf usi me confusen hai.

हमने इसको इसी अध्याय में समझाया है कृपया इसको पूरा पढ़ें।

Thank you ❣️ Karthik sir aapne is modual ko is tarah banaya hai ki har koe samaj Sakta hai thank you very much

आपका धन्यवाद।

इतनी सरल भाषा में इतना कठिन विषय समझाया की बिलकुल नया व्यक्ति भी इसको आसानी से समझ सकता है। धन्यवाद टीम zerodha

\”निफ्टी करीब 4.92% या 490 प्वाइंट गिरा।\”

यहां 4.92% के स्थान पर 5.92% होना चाहिए।

Jab market girta h to call option ka premium bhi girta h ar 24 August ka 7600 ka sabhi call option premium gira h ,koi badha ni h aap ke taraf se bdha h bol rhe h, kripya samjhaiye

अगर प्राइस गिरा है तो प्रीमियम भी गिरेगा ।

Bohot bohot umdaa….thank you…zerodha versit

बाहत ही उत्तम और सरल व्याख्या की है आपने….आपका बहुत बहुत धन्यवाद

तो उस फिल्म से जुड़ी हर जानकारी जानकारी को छुपा कर रखते हैं

सर यहाँ जानकारी शब्द का प्रयोग एक ही बार होना चाहिए।

हमने इसको सही करदिया है, धन्यवाद।