11.1 – दो टाइम सीरीज का को-इन्टीग्रेशन

मुझे लगता है कि यह अध्याय थोड़ा कठिन होगा क्योंकि इस अध्याय में हम सांख्यिकी से जुड़े हुए कुछ सिद्धांतों पर चर्चा करेंगे। मैं कोशिश करूंगा कि इन सिद्धांतों को मैं ट्रेडिंग के नजरिए से आपको समझा पाऊं।

ये जरूरी है कि अभी तक जो कुछ हमने सीखा है एक बार उसको सिलसिलेवार ढंग से देख लें। इसलिए मैं उसको यहां पर संक्षेप में प्रस्तुत कर रहा हूं –

- पहले से सातवें अध्याय तक हमने पेयर ट्रेड का एक बहुत ही आम तरीका सीखा था। हमने इस पर चर्चा इसलिए की थी क्योंकि हम जानकारी का एक मजबूत आधार बनाना चाहते थे क्योंकि हमें एक मुश्किल पर बढ़िया ट्रेडिंग तकनीक – रिलेटिव वैल्यू ट्रेड तकनीक – समझना था।

- रिलेटिव वैल्यू ट्रेड में लीनियर रिग्रेशन का इस्तेमाल किया जाता है।

- लीनियर रिग्रेशन में हम एक इंडिपेंडेंट वेरिएबल X को एक डिपेंडेंट वेरिएबल Y के लिए रिग्रेस करते हैं।

- इस रिग्रेशन से जो काम की चीजें निकलती हैं उनमें इंटरसेप्ट, स्लोप, रेजिडुअल्स, स्टैंडर्ड एरर और इंटरसेप्ट का स्टैंडर्ड एरर होते हैं।

- दो में से किस स्टॉक को डिपेंडेंट और किसको इंडिपेंडेंट माना जाएगा यह इस बात पर निर्भर करता है कि एरर रेश्यो क्या है।

- हम दोनों स्टॉक का एरर रेश्यो दोनों तरफ से निकालते हैं यानी X की जगह पर रखकर भी और Y की जगह पर रखकर भी, और इनमें से जिसका एरर रेश्यो सबसे कम होता है उसी के हिसाब से स्टॉक को X या Y की जगह दी जाती है।

मुझे उम्मीद है कि अब तक हमने जिन चीजों पर चर्चा की है आपने उसको पढ़ और समझ लिया है। अगर नहीं कि ऐसा नहीं है तो मेरी भी सलाह यह होगी कि आप उन अध्यायों को फिर से पढ़ें और तभी आगे बढ़ें।

पिछले अध्याय में हमने रेजिडुअल्स पर चर्चा की थी और मैंने यह भी कहा था कि आगे जाते हुए हमारा ज्यादा फोकस रेजिडुअल्स पर ही होने वाला है। इसलिए अब समय है कि हम रेजिडुअल्स पर और अधिक विस्तार से चर्चा करें और यह जानें कि रेजिडुअल्स किस तरह का बर्ताव दिखाते हैं। इसको समझने की कोशिश में हमें दो और बातें सीखनी होंगी – कोइन्टीग्रेशन और स्टेशनैरिटी (Cointegration and Stationarity)

आम भाषा में कहें तो, अगर दो टाइम सीरीज कोइन्टीग्रेट हैं (इस जगह पर स्टॉक X और स्टॉक Y) तो इसका मतलब यह होता है कि ये दोनों स्टॉक साथ-साथ चलते हैं और इनकी चाल में कभी थोड़ा बदलाव या डेविएशन आता भी है तो यह डेविएशन बहुत कम समय के लिए आता है और यह किसी घटना की वजह से आता है। साथ ही, आप यह उम्मीद भी कर सकते हैं कि यह दोनों टाइम सीरीज वापस अपने पुरानी चाल पर वापस आ जाएंगे, मतलब मिलेंगे यानी कन्वर्ज (Converge) करेंगे और फिर से साथ चलने लगेंगे। किसी भी तरीके की पेयर ट्रेडिंग में हम ऐसा ही चाहते हैं। तो इसका मतलब यह हुआ कि जिस पेयर को हमने पेयर ट्रेड के लिए चुना है उनको आपस में को-इन्टीग्रेटेड होना चाहिए।

तो अब सवाल यह है कि हमें कैसे पता चलेगा कि दोनों स्टॉक आपस में को-इन्टीग्रेटेड हैं?

इसको पता करने के लिए हमें सबसे पहले उन दोनों स्टॉक पर लीनियर रिग्रेशन करना होगा फिर उस लीनियर रिग्रेशन से निकले हुए रेजिडुअल्स को ले कर ये देखना होगा कि क्या वो रेजिडुअल्स स्टेशनरी (Stationary) हैं।

अगर रेजिडुअल्स स्टेशनरी हैं तो इसका मतलब यह होगा कि दोनों स्टॉक आपस में को-इन्टीग्रेटेड हैं। अगर दोनों स्टॉक आपस में को-इन्टीग्रेटेड हैं तो वह साथ साथ चलेंगे और इसका मतलब यह है कि उन स्टॉक को पेयर ट्रेडिंग के मौके तलाशने के लिए ट्रैक करना सही है।

इस चीज को देखने का एक और रोचक तरीका यह है कि किसी भी दो अलग-अलग टाइम सीरीज को लीजिए और उन पर रिग्रेशन कीजिए। इस रिग्रेशन से एक परिणाम निकलेगा। अब देखना होगा कि क्या वह परिणाम आपके काम का है। इसको पता करने के लिए ही स्टेशनैरिटी (stationarity) का इस्तेमाल होता है। रिग्रेशन इक्वेशन तभी काम का माना जाता है जब रेजिडुअल्स स्टेशनरी हो, अगर रेजिडुअल्स स्टेशनरी नहीं है तो रिग्रेशन रिलेशन का इस्तेमाल नहीं करना चाहिए।

किसी को-इन्टीग्रेटेड टाइम सीरीज के आधार पर अनुमान लगाना और ट्रेड को तय करना काफी काम का होता है। बाजार की दिशा से इस पर कोई असर नहीं पड़ता।

तो इसका मतलब यह हुआ कि रेजिडुअल्स स्टेशनरी है या नहीं है यह पता करना बहुत महत्वपूर्ण हो जाता है।

अब यहां पर मैं आपको सीधे-सीधे यह बता सकता हूं कि ये कैसे पता करें कि रेजिडुअल्स स्टेशनरी हैं या नहीं। इसे पता करने के लिए आपको एक साधारण टेस्ट करना होगा जिसे ADF टेस्ट कहते हैं। आपको सिर्फ इतना ही जानना है। लेकिन मुझे ये लगता है कि इसके पहले आपको कुछ समय इस बात को समझने में गुजारना चाहिए स्टेशनैरिटी होती क्या है और इसलिए मैं स्टेशनैरिटी के बारे में अगले हिस्से में बताने जा रहा हूं। आप अगर इसको नहीं जानना चाहते तो आप सीधे उसके अगले वाले हिस्से पर जा सकते हैं।

11.2 – स्टेशनरी और नॉन-स्टेशनरी सीरीज

किसी भी टाइम सीरीज को स्टेशनरी मानने के लिए तीन शर्तों को पूरा होना जरूरी है। अगर कोई टाइम सीरीज इनमें से सिर्फ दो शर्तों को पूरा करती है तो यह माना जाता है कि स्टेशनैरिटी कमजोर है। और अगर तीनों शर्तों में से किसी को भी पूरा नहीं करती तो यह माना जाता है कि टाइम सीरीज नॉन-स्टेशनरी है।

तो, ये तीन शर्ते हैं

– सीरीज का माध्य/मीन (Mean) एक समान होना चाहिए या एक बहुत ही छोटे दायरे में होना चाहिए

– सीरीज का स्टैंडर्ड डेविएशन भी एक दायरे में ही होना चाहिए

– सीरीज के अंदर कोई ऑटो कोरिलेशन नहीं होना चाहिए – इसका मतलब यह है कि इस सीरीज में कोई भी वैल्यू, मान लीजिए वैल्यू n, उससे यानी n से पहले आने वाले किसी दूसरे वैल्यू पर निर्भर नहीं होना चाहिए। इसके बारे में हम आगे विस्तार से चर्चा करेंगे

तो पेयर ट्रेडिंग में हम हमेशा ऐसे पेयर की तलाश करते हैं जो पूरी तरीके से स्टेशनैरिटी दिखा रहे हों। नॉन-स्टेशनरी सीरीज या कमजोर स्टेशनरी वाले सीरीज हमारे काम के नहीं होते हैं।

मुझे लगता है कि यहां पर हमें उदाहरण के लिए कोई टाइम सीरीज ले लेना चाहिए और देखना चाहिए कि उसमें क्या यह तीनों शर्तें पूरी हो रही हैं। अगर ऐसा होगा तो हम स्टेशनैरिटी को अच्छे से समझ पाएंगे।

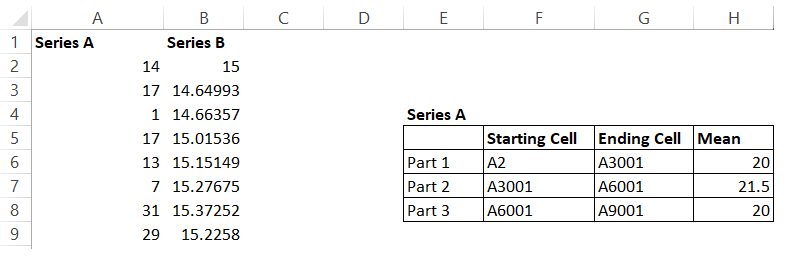

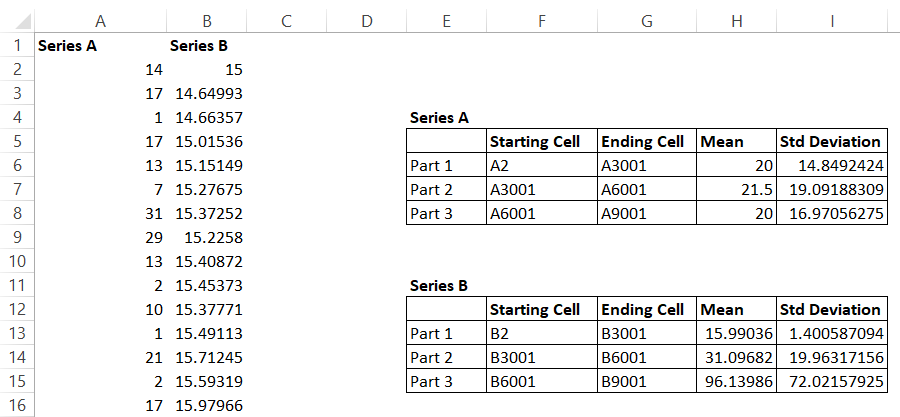

उदाहरण के लिए मेरे पास दो टाइम सीरीज डाटा है। दोनों में से हर में 9000 डेटा प्वाइंट हैं। मैंने इनको सीरीज A और सीरीज B का नाम दिया है। अब मैं इनको स्टेशनैरिटी की तीनों शर्तों के आधार पर देखूंगा।

शर्त 1 – सीरीज का मीन एक जैसा होना चाहिए या एक छोटे दायरे में रहना चाहिए

इसका आकलन करने के लिए मैं हर टाइम सीरीज डेटा को तीन हिस्सों में विभाजित करूंगा और हर हिस्से का अलग-अलग मीन निकालूंगा।। तीनों अलग-अलग हिस्सों के लिए मिला मीन एक जैसा होना चाहिए। अगर ऐसा हुआ तो मैं यह मान सकता हूं कि इस सीरीज में नया डेटा प्वाइंट आने पर भी यह मीन एक समान ही रहेगा।

तो, आइए आगे बढ़ते हैं और मीन निकालना शुरू करते हैं। मैंने टाइम सीरीज डेटा A को 3 हिस्सों में बांटा और उनका मीन निकाला। आइए देखते हैं-

जैसा कि मैंने पहले कहा है कि टाइम सीरीज A और टाइम सीरीज B में मेरे पास 9000 डेटा प्वाइंट हैं। मैंने सीरीज A के डेटा प्वाइंट को तीन हिस्सों में विभाजित किया है। जैसा कि आप देख सकते हैं मैंने इन तीनों हिस्सों के शुरुआती और आखिरी सेल (Cell) को यहां पर हाईलाइट किया है।

आप देख सकते हैं कि तीनों हिस्सों का मीन एक जैसा है। इसलिए पहली शर्त पूरी होती है।

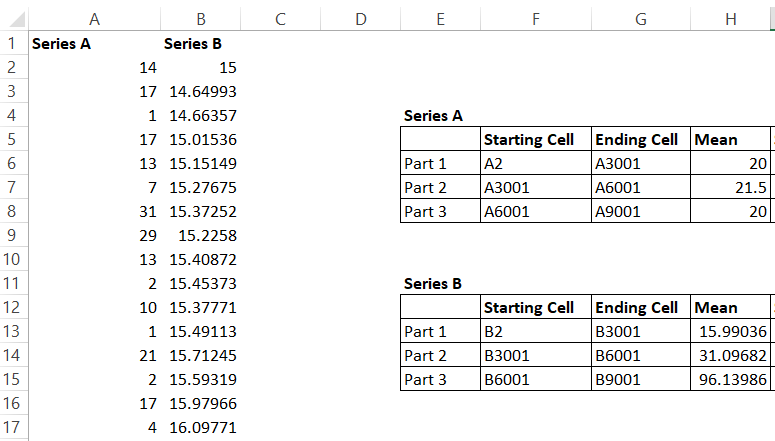

अब मैंने यही काम सीरीज B के लिए किया और उसका मीन रहा है –

आप को दिख रहा होगा कि सीरीज B का मीन काफी ज्यादा इधर-उधर जा रहा है और यहां पहली शर्त यानी स्टेशनैरिटी की पहली शर्त पूरी नहीं होती है।

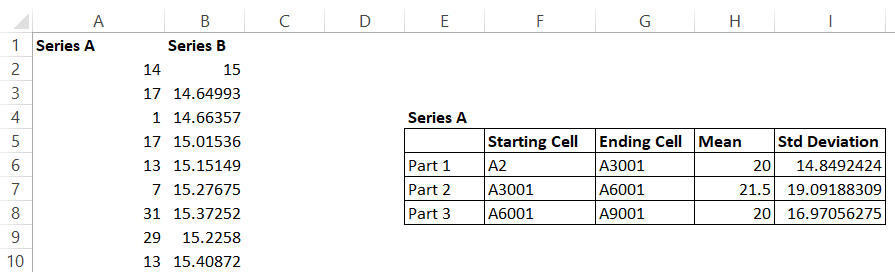

शर्त 2 – स्टैंडर्ड डेविएशन एक दायरे के भीतर होना चाहिए

यहां भी मैं पहले जैसा ही तरीका अपना रहा हूं। मैं तीन हिस्सों का अलग-अलग स्टैंडर्ड डेविएशन निकालूंगा।

सीरीज A के लिए जो परिणाम आए वो ये हैं –

यहां स्टैंडर्ड डेविएशन 14% से 19% के बीच में घूम रहा है इसका मतलब है कि यह एक दायरे में है और यह दूसरी शर्त को पूरा करता है।

सीरीज B के लिए स्टैंडर्ड डेविएशन रहा –

आपको यहां अंतर दिख रहा होगा, सीरीज B का स्टैंडर्ड डेविएशन एक दायरे में नहीं है और यह इधर उधर जा रहा है। इसका मतलब यह है कि सीरीज B एक स्टेशनरी सीरीज नहीं है जबकि सीरीज A पूरी तरीके से स्टेशनरी देख रही है। अब हम तीसरी शर्त की ओर बढ़ते हैं और देखते हैं कि उसका नतीजा क्या मिलता है

शर्त 3 – सीरीज के अंदर कोई ऑटो कोरिलेशन नहीं होना चाहिए

आम भाषा में कहें तो यहां पर ऑटो कोरिलेशन का मतलब यह होता है कि टाइम सीरीज की कोई भी वैल्यू उसके पहले आने वाली किसी वैल्यू पर निर्भर नहीं करती है।

उदाहरण के लिए इस चित्र को देखिए

यहां पर सीरीज में 9वीं वैल्यू 29 है, अगर इस सीरीज में कोई ऑटो कोरिलेशन नहीं है तो 29 की इस वैल्यू को किसी इसके पहले आने वाली किसी और वैल्यू पर निर्भर नहीं होना चाहिए। मतलब सेल नंबर (Cell number) 2 से सेल नंबर 8 की किसी वैल्यू पर इसे निर्भर नहीं होना चाहिए।

इसे पता करने की एक तकनीक है।

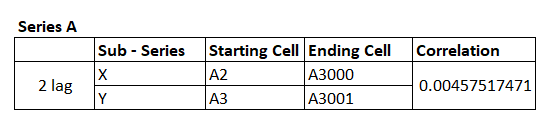

मान लीजिए आप के पास कुल 10 डेटा प्वाइंट हैं। मैं इसमें से सेल नंबर 1 से सेल नंबर 9 तक के डेटा लेता हूं और इसे सीरीज X कहता हूं, अब सेल नंबर 2 से सेल नंबर 10 तक के डेटा लेता हूं और इसे सीरीज Y कहता हूं। अब इन दोनों सीरीज X और Y के बीच में ऑटो कोरिलेशन निकालते हैं। इस तरीके को 1-lag कोरिलेशन कहते हैं। ये कोरिलेशन 0 के आसपास होना चाहिए।

मैं इसे 2 Lag के लिए भी निकाल सकता हूं, मतलब सेल 1 से 8 तक और सेल 3 से 10 तक। यहां भी कोरिलेशन 0 के आसपास होना चाहिए। अगर ऐसा होता है तो यह मान लेना आसान है कि इस सीरीज में ऑटो कोरिलेशन नहीं है। और इसलिए ये स्टेशनैरिटी की तीसरी शर्त को पूरा करती है।

मैंने सीरीज A के लिए 2 Lag कोरिलेशन निकाला है –

याद रखिए कि मैंने सीरीज A को दो हिस्सों में बांटा है और उनसे दो सब सीरीज (Sub Series) – X और Y – बनाया है। उसके बाद इन दोनों सब सीरीज का कोरिलेशन निकाला है। इन दोनों का कोरिलेशन 0 के करीब है इसलिए हम कह सकते हैं कि टाइम सीरीज A स्टेशनरी है।

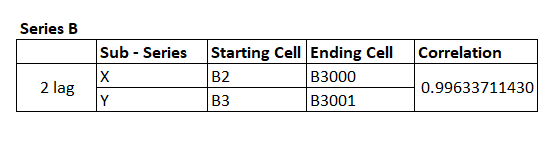

अब यही काम सीरीज B के लिए करते हैं –

यहां भी उसी तरीके से करने पर कोरिलेशन 1 के आसपास निकला है।

जैसा कि आपने देख लिया होगा कि सीरीज A स्टेशनैरिटी की सारी शर्तों को पूरा करता है यानी सीरीज A स्टेशनरी है जबकि सीरीज B स्टेशनरी नहीं है।

मुझे पता है कि स्टेशनैरिटी और को-इंटीग्रेशन निकालने के लिए मैंने जो तरीका अपनाया है वह थोड़ा अलग है। आमतौर पर सांख्यिकीय आंकड़े निकालने के लिए कई तरह के फॉर्मूलों का इस्तेमाल होता है लेकिन मैंने ऐसा कुछ नहीं किया है। मैंने यह जानबूझकर किया है क्योंकि मुझे लगा कि आपको इन विषयों के बारे में समझाने का यह सबसे अच्छा तरीका है। वैसे भी, हमारी कोशिश यहां पेयर ट्रेड अच्छे से करना सीखना है ना कि इस कैलकुलेशन को सीखना।

मैं आपको यह भी बता चुका हूं कि हमें सिर्फ ये जानना है कि रेजिडुअल्स की टाइम सीरीज वास्तव में स्टेशनरी है या नहीं है। और ये नतीजा हमें ADF टेस्ट से मिल सकता है।

11.3 – ADF टेस्ट

ADF टेस्ट यानी ऑगमेंटेड डिकी फुलर (Augmented Dicky Fuller) टेस्ट किसी टाइम सीरीज की स्टेशनैरिटी निकालने की शायद सबसे अच्छी तकनीक है। याद रखें कि हमें अपने काम के लिए रेजिडुअल्स टाइम सीरीज की स्टेशनैरिटी को निकालना है।

वास्तव में ADF टेस्ट वही सब करता है जिसकी हमने ऊपर चर्चा की है, यह ऑटो कोरिलेशन को निकालने के लिए कई तरह के Lag प्रोसेस का इस्तेमाल करता है। यहां पर आपको यह भी जानना जरूरी है कि ADF टेस्ट का परिणाम आमतौर पर ऐसे नहीं मिलता कि – हां ये सीरीज स्टेशनरी है या नहीं ये सीरीज स्टेशनरी नहीं है। ADF टेस्ट का नतीजा प्रोबेबिलिटी यानी कि संभावना के तौर पर मिलता है। यह हमें किसी सीरीज के स्टेशनरी ना होने की संभावना या प्रोबेबिलिटी को बताता है।

उदाहरण के तौर पर अगर किसी ADF टेस्ट का नतीजा 0.25 है तो इसका मतलब है कि इस सीरीज के स्टेशनरी ना होने की संभावना 25% है। यानी इस बात की संभावना 75% है कि सीरीज स्टेशनरी है। प्रोबेबिलिटी यानी कि संभावना की इस संख्या को P-value कहते हैं।

किसी टाइम सीरीज को स्टेशनरी मानने के लिए P-value को 0.05 यानी 5% या उससे नीचे होना चाहिए। इसका मतलब यह होता है कि उस टाइम सीरीज के स्टेशनरी होने की संभावना 95% या उससे ऊपर है।

अब देखते हैं कि ADF टेस्ट कैसे किया जाता है।

यह एक बहुत ही लंबी और कठिन प्रक्रिया है। मुझे कोई ऐसा तरीका ऑनलाइन नहीं मिला जो आपको ADF टेस्ट मुफ्त में करने दे। मेरे पास एक एक्सेल शीट है जिसमें एक paid plugin यानी पैसे देकर खरीदा गया प्लग-इन है जो ADF टेस्ट कर सकता है। लेकिन मैं उसको यहां शेयर नहीं कर सकता।

अगर आप प्रोग्रामर हैं तो आप खुद अपने लिए इसे बना सकते हैं। मुझे बताया गया है कि पाइथन (python) में ऐसे प्लग-इन मौजूद हैं जो ADF टेस्ट कर सकते हैं।

लेकिन अगर आप प्रोग्रामर नहीं हैं तो आप मेरी तरह आप इस जगह पर फंस सकते हैं। इसलिए मैं ये करता हूं कि हर हफ्ते या 15 दिन में यहां पर एक पेयर डेटा शीट को अपलोड करने की कोशिश करूंगा। इस शीट में सबसे अच्छे पेयर से जुड़ी ये जानकारियां होंगी –

- आपको पता चलेगा कि कौन सा स्टॉक X है और कौन सा स्टॉक Y है

- आपको इस जोड़े (पेयर) का इंटरसेप्ट और बीटा पता चलेगा

- आपको इस जोड़े की P-value भी पता चलेगी

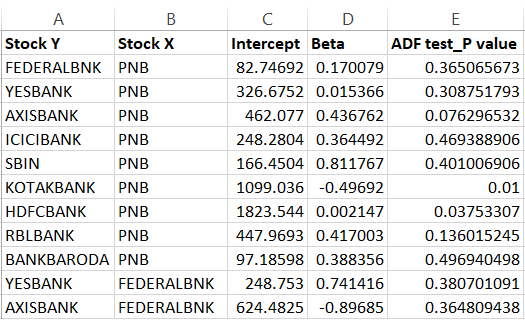

अभी मैं एक शीट डाल रहा हूं, इस शीट के लिए लुक बैक पीरियड 200 ट्रेडिंग दिन है यानी 200 दिन पीछे तक के डेटा को देखा गया है। मैंने इस शीट को सिर्फ बैंकिंग स्टॉक तक ही सीमित रखा है। बाद में शायद मैं और दूसरे सेक्टर भी जोड़ पाऊंगा। आप बैंकिंग स्टॉक के नए पेयर डेटा शीट के चित्र को देखिए–

यहां पहली लाइन बता रही है कि फेडरल बैंक Y है और पंजाब नेशनल बैंक (PNB) X है और यह एक सही पेयर यानी जोड़ा है। इसका ये भी मतलब है कि फेडरल बैंक को Y के तौर पर और PNB को X के तौर पर रखकर और फेडरल बैंक को X और PNB को Y के तौर पर रखकर, दोनों तरीकों से एरर रेश्यो निकाला जा चुका है। और उससे यह पता चला है कि फेडरल बैंक को Y है और PNB को X की जगह पर रखने पर सबसे कम एरर रेश्यो मिलता है।

एक बार इन दोनों की जगह तय हो गई कि कौन X है और कौन Y तो फिर इनका इंटरसेप्ट और बीटा निकाला गया है। इसके बाद इसमें ADF टेस्ट किया गया और P-value निकाली गई है। आप देख सकते हैं कि फेडरल बैंक को Y के तौर पर और PNB को X के तौर पर रखने पर P-value 0.365 आ रही है।

इसका मतलब यह हुआ कि यहां पर रेजिडुअल्स के स्टेशनरी होने की संभावना सिर्फ 63.5% है और ऐसे में आपको इस जोड़े को लेकर काम नहीं करना चाहिए।

आप इस चित्र को ध्यान से देखेंगे तो आपको केवल दो जोड़े मिलेंगे जिनकी P-value आपके काम आ सकती है, कोटक और PNB जिनकी P-value 0.01 है और HDFC और PNB जिनकी P-value 0.037 है। P-value आसानी से जल्दी-जल्दी नहीं बदलती इसीलिए मैं P-value को हर 15 या 20 दिन में एक बार निकालता रहूंगा और मैं उसको यहां पर बताता रहूंगा।

मुझे लगता है कि इस अध्याय में आपने काफी कुछ सीख लिया है। इस अध्याय में बताई गई बहुत सारी जानकारी बहुत सारे पाठकों के लिए नई होंगी, इसलिए पेयर ट्रेडिंग के बारे में अब तक आपने सीखा है मैं इन सब को एक बार फिर से संक्षेप में बता दे रहा हूं –

- पेयर ट्रेडिंग का मुख्य आधार

- लीनियर रिग्रेशन की भूमिका और उसको निकालने का तरीका

- लीनियर रिग्रेशन में हम इंडिपेंडेंट वेरिएबल X को डिपेंडेंट वेरिएबल Y के लिए रिग्रेस करते हैं

- जब हम रिग्रेशन करते हैं तो उससे मिलने वाले कुछ काम के परिणाम होते हैं- इंटरसेप्ट, स्लोप, रेजिडुअल्स, स्टैंडर्ड एरर, इंटरसेप्ट का स्टैंडर्ड एरर

- किसी स्टॉक को डिपेंडेंट या इंडिपेंडेंट बनाने का फैसला एरर रेश्यो के आधार पर किया जाता है

- हम दो स्थिति के लिए एरर रेश्यो निकालते हैं, स्टॉक को X की जगह पर रख कर भी और स्टॉक को Y की जगह पर रख कर भी। जहां पर एरर रेश्यो सबसे कम होता है उसी को स्टॉक की सही जगह माना जाता है और उसी हिसाब से स्टॉक को X या Y की जगह पर रखा जाता है

- रिग्रेशन से मिलने वाला रेजिडुअल्स स्टेशनरी होना चाहिए अगर वह स्टेशनरी है तो इसका मतलब यह है कि वह दोनों स्टॉक आपस में को-इन्टीग्रेटेड हैं

- अगर दो स्टॉक को-इन्टीग्रेटेड होते हैं तो वह साथ में चलते हैं

- किसी सीरीज का स्टेशनैरिटी निकालने के लिए ADF टेस्ट का इस्तेमाल किया जाता है

अगर इनमें से कोई भी चीज आपको ठीक से नहीं समझ में आई है तो मेरी सलाह यह होगी कि आप अध्याय 7 और उसके आगे के अध्यायों एक बार फिर से पढ़ें।

अगले अध्याय में हम पेयर ट्रेड का एक उदाहरण देखेंगे।

11 अप्रैल 2018 को अपडेट किए गए पेयर डेटाशीट को आप यहां से डाउनलोड कर सकते हैं download the Pair Data

और मैं इस मॉड्यूल, खासकर इस अध्याय में अपनी जानकारी मेरे साथ बांटने के लिए अपने दोस्त और पुराने पार्टनर प्रकाश लेक्कला को धन्यवाद देता हूं। उनकी मदद के बिना ये अध्याय पूरा नहीं होता।

इस अध्याय की मुख्य बातें

- अगर दो स्टॉक साथ में चलते हैं तो वह आपस में को-इन्टीग्रेटेड होते हैं

- स्टॉक का जो पेयर आपस में को-इन्टीग्रेटेड होता है आप उसमें पेयर ट्रेडिंग कर सकते हैं

- अगर लीनियर रिग्रेशन से निकला हुआ रेजिडुअल्स स्टेशनरी है तो इसका मतलब यह है कि दोनों स्टॉक आपस में को-इन्टीग्रेटेड हैं

- किसी टाइम सीरीज को स्टेशनरी तब माना जाता है जब उस सीरीज का मीन ( Mean) स्थिर या कांस्टेंट ((Constant ) हो, स्टैंडर्ड डेविएशन कांस्टेंट ((Constant ) हो और आपस में कोई ऑटो कोरिलेशन ना हो

- स्टेशनैरिटी को चेक करने या पता करने के लिए ADF टेस्ट का इस्तेमाल किया जाता है

- ADF टेस्ट की P Value 0.05% या उससे नीची होनी चाहिए तभी सीरीज को स्टेशनरी माना जाता है

https://www.real-statistics.com/real-statistics-environment/real-statistics-time-series-analysis-functions/

is a site where you can download add-ons and calculate ADF test. It is free.

Thanks.

Sir, ADF test karne ke liye jo paid plugin apne liya hai..uske naam ya link please provide kare ..jis se main bhi usko buy kar shako.

Sir , Waiting for your reply.

Thank you zerodha team for publishing deep knowledge of share market.

यह आपको इंटरनेट पर मिलजायेगा कृपया रिसर्च करें।

Sir , please Clear it , what is \” beta value \” In \”ADF \” Data sheet ?.

Because we have never discussed about \” beta value \” in Last Chapter .