20.1 – एक्सपेंस रेश्यो

पिछले अध्याय में हमने रोलिंग रिटर्न के बारे में बात की थी। हमने यह जाना था कि म्यूचुअल फंड के रिटर्न के बारे में जानने के लिए प्वाइंट टू प्वाइंट रिटर्न के मुकाबले रोलिंग रिटर्न का तरीका ज्यादा बेहतर क्यों हैं। अब हम म्यूचुअल फंड के कुछ और मानदंडों के बारे में बात करेंगे।

इस अध्याय में म्यूचुअल फंड के एक्सपेंस रेश्यो पर बात करेंगे। यह इस मॉड्यूल का 20वां अध्याय है और अब तक हमने कई बार एक्सपेंस रेश्यो शब्द का इस्तेमाल किया है, लेकिन हमने इस पर कभी चर्चा नहीं की है। इसलिए आगे बढ़ने से पहले अब हम इसे समझते हैं।

जब आप टाटा स्काई (Tata Sky), नेटफ्लिक्स (Netflix) या स्विगी (Swiggy) जैसी किसी सेवा का इस्तेमाल करते हैं तो आप उसके लिए कुछ फीस अदा करते हैं। ऐसा इसलिए क्योंकि इन सब सेवाओं को देने में कई खर्च होते हैं। जब स्विगी का डिलीवरी वाला आदमी आपके लिए एक दुकान तक जाता है वहां से सामान लेता है और फिर अपनी बाइक से वह आपको वह सामान देने आता है तो ऐसे में कंपनी उस आदमी पर, उसकी मोटर बाइक पर, उसके पेट्रोल पर, और इसके अलावा कई और चीजों पर खर्च करती है। इन खर्चों के अलावा कंपनी को कुछ मुनाफा भी कमाना होता है और हमसे ली जाने वाली फीस इन सब के लिए काम आती है।

ठीक इसी तरीके से एक AMC अपने म्यूचुअल फंड के जरिए आपको निवेश की सेवा दे रही होती है और इसके लिए आपको एसेट मैनेजमेंट कंपनी को एक फीस देनी होती है।

आप म्यूचुअल फंड को जो फीस देते हैं उसे टोटल एक्सपेंस रेश्यो (Total Expense Ratio) यानी TER कहते हैं।

AMC ये फीस इसलिए लेती है क्योंकि उसे कस्टोडियन, ट्रस्टी, RTA, फंड मैनेजर, और ब्रोकर जैसे बहुत सारे लोगों को पैसे देने होते हैं। इसके अलावा एडमिन (admin), डिस्ट्रीब्यूशन और विज्ञापन जैसे खर्च भी होते हैं। इसके अलावा चूंकि ये AMC का बिजनेस है इसलिए उनको मुनाफा भी कमाना होता है।

अब यहां पर हमारे सामने दो रास्ते हैं, हम विस्तार से TER के हर पहलू के बारे में जानें या फिर हम सिर्फ हम केवल अपने काम की जानकारी प्राप्त करें। मुझे लगता है कि हमें सिर्फ अपने काम की जानकारी तक ही सीमित रखना चाहिए। म्यूचुअल फंड निवेशक के तौर पर हमें यह पता होना चाहिए कि म्यूचुअल फंड निवेश मुफ्त में नहीं होता है, आपको इसके लिए फीस देनी होती है।

लेकिन म्यूचुअल फंड में पहली बार निवेश करने वाला निवेशक यह नहीं समझता, वह अलग से AMC को कोई फीस नहीं देता इसलिए उसे लगता है कि म्यूचुअल फंड निवेश उसके लिए मुफ्त है। वैसे म्यूचुअल फंड निवेश की फंड मैनेजमेंट सेवा के लिए AMC को कोई भी व्यक्ति अलग से फीस नहीं देता।

इस सेवा की फीस यानी TER को आपसे काफी आसान तरीके से ले लिया जाता है और आपको पता भी नहीं चलता कि आपने यह फीस अदा की है।

एक म्यूचुअल फंड निवेशक के तौर पर आपको सिर्फ यह जानना है कि

- फीस कैसे ली जाती है

- फीस कितनी लगती है

- इस फीस को कैसे बचा सकते हैं

मैं एक बहुत सीधे और साधारण उदाहरण के जरिए आपको इन सवालों का जवाब देने की कोशिश करूंगा। मेरी कोशिश होगी कि TER के बारे में आपको जरूरी जानकारी मिल जाए। मैं आपको यह बताने की कोशिश नहीं करूंगा कि इसके पीछे का गणित क्या है।

मान लीजिए कि एक AMC आप से 1% का TER लेती है। मतलब ₹1,00,000 के निवेश पर आप आप हर साल ₹1,000 की फीस देते हैं। इस फीस को निवेश करते वक्त आपको नहीं देना होता है। ना ही इसे आप इसे मासिक, तिमाही, छमाही या वार्षिक तौर पर देते हैं। ये फीस आपसे हर दिन ली जाती है और आपको पता ही नहीं चलता।

इसको समझते हैं –

अगर आप से साल भर के लिए ₹1000 लिए जा रहे हैं तो हर दिन आपको कितने पैसे देने पड़ेंगे –

1000/365

=Rs.2.73/-

जब तक आपका निवेश चलता रहेगा तब तक हर दिन आपके फंड में से ये 2.73 रूपए कटते रहेंगे। अब सवाल यह है कि फंड कैसे चार्ज करते हैं और कैसे हर दिन आपसे पैसे लेते हैं।

मान लीजिए कि उस फंड की शुरुआती NAV ₹10 है। अगर आपने ₹100,000 निवेश किया है तो आपको कितनी यूनिट मिलेगी

= Rs.1,00,000/10

= 10,000 units

अब मान लीजिए जिस दिन आप निवेश करते हैं उसके अगले ही दिन फंड में 1% की बढ़त आ जाती है, मतलब अब नया NAV होगा

=10*(1+1%)

= 10.1

इस तरह से आपके निवेश की नई वैल्यू हो जाती है

= 10.1 * 10,000

= Rs.1,01,000/-

लेकिन AMC को आप से 2.73 रुपए लेने हैं इसलिए वो इस रकम को आपके निवेश में से काट लेते हैं। अब आपके निवेश की कीमत रह जाएगी –

Rs.1,01,000 – Rs.2.73

= Rs.1,00,997.3

यह ध्यान दीजिए कि TER की रकम को निकालने के पहले NAV 10.1 और TER की रकम को निकालने के बाद NAV हो गई 10.09973।

यहां पर ध्यान देने वाली बातें हैं –

- NAV को TER की रकम को निकालने को बाद ही घोषित किया जाता है

- ये पैसे आपके निवेश की रकम से निकाले जाते हैं

- पैसे हर दिन निकाले जाते हैं

अभी हमने जो उदाहरण लिया था उसमें हमने यह माना था कि आपका निवेश अगले दिन 1% बढ़ जाता है, लेकिन अगर आपका निवेश अगले दिन घट जाता है तो भी फंड आपके निवेश में से अपनी फीस निकाल लेता है।

TER की गणित के कई तकनीकी पहलू भी होते हैं। उदाहरण के तौर पर सेबी ने यह TER की अधिकतम सीमा तय कर रखी है। मतलब इक्विटी फंड का और डेट फंड का अधिकतम TER तय है। सेबी ने यह भी प्रस्ताव रखा है कि TER को फंड के एसेट अंडर मैनेजमेंट के अनुपात से तय किया जाना चाहिए। फंड को आपके निवेश का वेटेड एवरेज सम (weighted average sum) भी निकालना होता है। तो आप समझ सकते हैं कि TER को निकालना आसान नहीं है।

बाजार में बहुत सारी फंड अकाउंटिंग कंपनियां होती हैं जो कि सेबी की गाइडलाइन के हिसाब से TER को निकालने में AMC की मदद करती हैं। लेकिन एक निवेशक के तौर पर मुझे या आपको ये सब जानने की जरूरत नहीं है। बस हमें यह पता होना चाहिए कि हम कितनी फीस दे रहे हैं।

वैसे यह भी ध्यान रखिए कि निवेश के लिए फंड को चुनते वक्त TER को अकेला मापदंड ना बनाएं। सिर्फ इसलिए कि कोई फंड आप से 2% TER ले रहा है आपको उस फंड की सारी खूबियों को छोड़ नहीं देना चाहिए और यह फैसला नहीं कर लेना चाहिए कि मुझे इसमें निवेश नहीं करना है।

हां, अगर आपने एक ही तरीके के दो फंड को शॉर्टलिस्ट किया है और उन दोनों ने एक तरह का रिटर्न दिया है तब आप यह फैसला कर सकते हैं कि आप कम TER लेने वाले फंड के साथ अपना निवेश करेंगे।

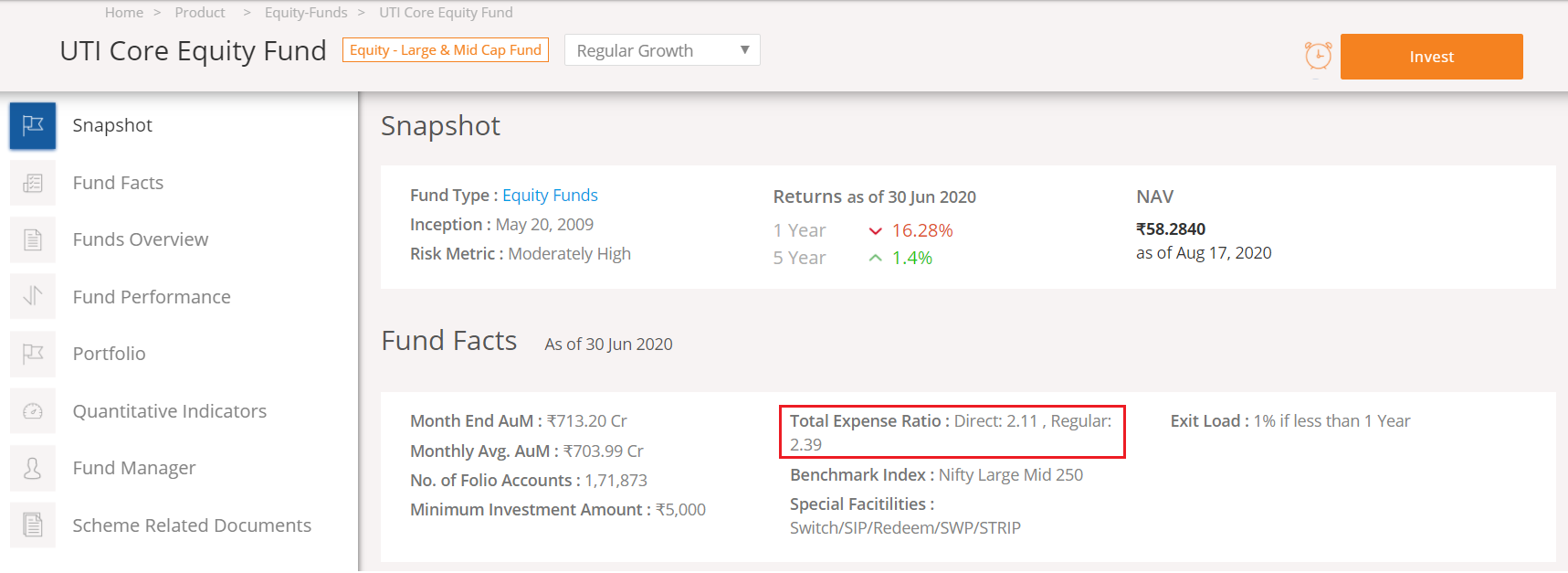

नीचे के चित्र में UTI कोर इक्विटी फंड के TER के बारे में जानकारी है –

जैसा कि आप देख सकते हैं फंड डायरेक्ट प्लान के लिए 2.11% और रेगुलर प्लान के लिए 2.39% का TER लेता है।

अब अगला सवाल यह उठता है कि डायरेक्ट और रेगुलर प्लान के लिए दो अलग अलग तरीके के TER क्यों है?

20.2 डायरेक्ट और रेगुलर प्लान

अगर आप 90 के दशक के बच्चे हैं औप आपकी परवरिश बैंगलोर में हो रही थी तो आप आइसक्रीम के इन ब्रांड से ज़रूर परिचित होंगे – वाडीलाल, डॉलप, क्वालिटी और जॉय। मेरी पंसदीदा आइसक्रीम थी जॉय, इसलिए नहीं क्योंकि ये बाकियों से बेहतर थी बल्कि इसलिए क्योंकि मैं जब छोटा था तो मेरे घर के पास जॉय आइसक्रीम की फैक्ट्री थी। फैक्ट्री के गेट पर ही फैक्ट्री की अपनी एक दुकान थी जहां वह आइसक्रीम बेचते थे। वहां पर वह चॉकोबार की कीमत ₹14 होती थी जबकि वही चॉकोबार कुछ दूर पर एक दूसरी दुकान में ₹18 की मिलती थी। जब भी मुझे अपने माता पिता से पैसे मिलते थे तो मैं दौड़कर फैक्ट्री की दुकान पर जाता था और वहां से आइसक्रीम खरीद कर लाता था। हम बच्चों को आइसक्रीम मिलती थी और मां-बाप को लगता था कि बच्चे ने कुछ पैसे बचा लिए।

तो आपको क्या लगता है फैक्ट्री उस आइसक्रीम को ₹14 में क्यों बेचती थी जबकि वहीं आइसक्रीम कुछ दूर पर किसी दूसरी दुकान पर ₹18 में बिक रही थी। इसके पीछे वजह यह थी कि दुकान वाला आइसक्रीम तभी बेचता जब उसे कोई फायदा हो रहा हो और ये अतिरिक्त 4 रूपए उसका फायदा थे। इसीलिए आइसक्रीम वहां पर ₹18 में मिलती थी जबकि कंपनी तो आइसक्रीम बना रही थी। उसे तो आइसक्रीम बेचना ही था। उसे अलग से किसी प्रोत्साहन की जरूरत नहीं थी इसीलिए वो उसी आइसक्रीम को ₹14 में सीधे ग्राहक को बेच रही थी।

ठीक ऐसा ही म्यूचुअल फंड में भी होता है।

आप म्यूचुअल फंड को दो तरीके से खरीद सकते हैं –

- चाहे तो सीधे AMC से खरीद सकते हैं

- या फिर उसी किसी डिस्ट्रीब्यूटर के जरिए खरीद सकते हैं

जब आप फंड को सीधे AMC से खरीदते हैं तो उसे डायरेक्ट ट्रांजैक्शन कहा जाता है, ये ठीक वैसा ही है जैसे मैं आइसक्रीम सीधे फैक्ट्री से खरीदता था।

जबकि आप अगर उसी म्यूचुअल फंड को किसी डिस्ट्रीब्यूटर से खरीदेंगे तो यह वैसा ही है जिसे मैं आइसक्रीम को किसी दूसरी दुकान से खरीदता।

ऐसे ही, म्यूचुअल फंड बेचने वाले डिस्ट्रीब्यूटर को भी फंड बेचने से कुछ फायदा होना चाहिए और यही फायदा AMC उसे आपसे अतिरिक्त TER के रूप में ले कर देती है। इसीलिए किसी भी AMC के रेगुलर प्लान की TER उसके डायरेक्ट प्लान के TER से ज्यादा होती है।

अब आपको समझ में आ गया होगा कि हम म्यूचुअल फंड के दो रूप होते हैं –

- डायरेक्ट प्लान

- रेगुलर प्लान

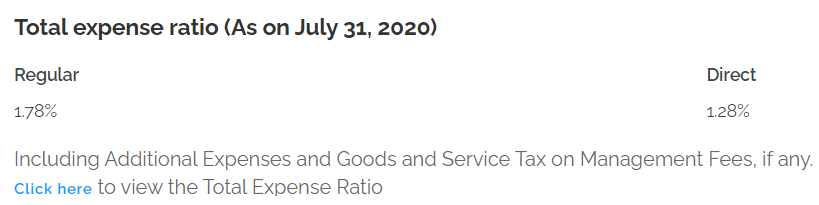

दो इन दोनों के बीच में अंतर और कुछ नहीं होता सिर्फ TER अलग अलग होता है। नीचे के चित्र को देखिए जिसे मैंने HDFC AMC की वेबसाइट से लिया है –

जैसा कि आप देख सकते हैं कि यहां पर HDFC टॉप 100 फंड (ग्रोथ) को दिखाया गया है। ये दो रूप में उपलब्ध है – डायरेक्ट और रेगुलर। लिस्ट में पहले डायरेक्ट प्लान है, जिसके बारे में कंपनी ने साफ बताया है कि ये डायरेक्ट है। इसके बाद है रेगुलर प्लान, जिसके बारे में कंपनी ने कुछ नहीं कहा है, लेकिन ये समझ आ रहा हैं कि ये रेगुलर है।

इन दोनों प्लान का TER अलग अलग है, देखिए –

यहां पर डायरेक्ट के लिए TER है 1.28% और रेगुलर के लिए 1.78% है। रेगुलर प्लान के लिए 0.5% का यह अतिरिक्त TER इसलिए है ताकि इस म्यूचुअल फंड को बेचने के लिए डिस्ट्रीब्यूटर को पैसे दिए जा सकें।

यहां पर आपको यह ध्यान देना है कि TER आप AMC को देते हैं और AMC आप से लेकर डिस्ट्रीब्यूटर को देती है यानी फीस की रकम आप ही दे रहे हैं।

जब आप AMC से सीधे म्यूचुअल फंड खरीदते हैं तो वहां पर कोई डिस्ट्रीब्यूटर नहीं होता। इसलिए डिस्ट्रीब्यूटर का कमीशन भी नहीं होता इसीलिए TER कम लगता है। आपका TER जितना कम होगा आपका रिटर्न उतना बढ़ेगा।

तो अब तक आपको यह समझ में आ गया होगा कि रेगुलर फंड का TER डायरेक्ट फंड TER से अधिक होता है। आपको यह भी समझ में आ गया होगा यह दोनों एक ही तरीके के फंड है एक ही तरीके की रेटिंग है एक ही तरीके का पोर्टफोलियो है और वही फंड मैनेजर है और रिस्क भी एक ही है, तो भी TER यानी एक्सपेंस रेश्यो अलग-अलग हैं।

TER में यह अंतर सिर्फ इसलिए है क्योंकि कंपनी को म्यूचुअल फंड बेचने वाले अपने एजेंट को पैसे देने हैं। तो फिर ऐसे में आपके दिमाग में कुछ सवाल उठ सकते हैं

- ये म्यूचुअल फंड डिस्ट्रीब्यूटर या एजेंट कौन हैं जो कि आपको रेगुलर प्लान खरीदने के लिए कहते हैं

- कोई भी व्यक्ति रेगुलर प्लान को क्यों खरीदेगा जब उसे पता है कि TER अधिक देना होता है

- जब दोनें फंड एक ही हैं तो डायरेक्ट फंड का NAV रेगुलर प्लान के NAV से अधिक क्यों होता है

म्यूचुअल फंड एजेंट या डिस्ट्रीब्यूटर कोई भी हो सकता है आपके पास की बैंक का ब्रांच मैनेजर, आपके कोई रिश्तेदार, दोस्त या कोई भी। जो आकर आपको एक वित्तीय स्कीम देना चाहते हैं। इसी तरीके से कोई वेबसाइट भी एक डिस्ट्रीब्यूटर हो सकती है जहां पर आप म्यूचुअल फंड खरीद सकते हैं।

म्यूचुअल फंड का डिस्ट्रीब्यूटर कोई भी हो लेकिन आपको यह याद रखना चाहिए कि जब आप रेगुलर म्यूचुअल फंड खरीद रहे हैं तो आप अधिक TER फीस दे रहे होते हैं।

तो क्या इसका मतलब यह है कि रेगुलर प्लान को खरीदना और अधिक TER देना बुरी बात है?

अगर आप म्यूचुअल फंड निवेश के बारे में कुछ भी नहीं जानते और आपको इसके लिए मदद की जरूरत होती है, तो आपको एक एडवाइजर के जरिए ही इसको खरीदना चाहिए जो आपको बता सके कि आप को क्या खरीदना चाहिए। वो यह भी देखेगा कि आपने जो निवेश किया है उसके मुझ को कैसे मैनेज किया जाए (ऱी बैलेंसिंग आदि)। तो फिर, ऐसे में आपके लिए बेहतर होगा कि आप किसी एजेंट से म्यूचुअल फंड खरीदें और उसे उसके काम की फीस तौर पर TER लेने दें। और आप उसकी इन सेवाओं का भी लाभ उठाएं।

लेकिन अगर आप म्यूचुअल फंड के बारे में फैसले खुद कर सकते हैं (जो कि इस मॉडल को पढ़ने के बाद आप कर सकेंगे) तो फिर यह सही नहीं होगा कि आप रेगुलर फंड खरीदें। आपके लिए डायरेक्ट फंड में निवेश करना ज्यादा बेहतर होगा क्योंकि आप कुछ पैसे बचा सकेंगे।

अब आपको समझ में आ गया होगा यह डिस्ट्रीब्यूटर क्या और कौन होते हैं और हमें उनसे रेगुलर फंड खरीदना चाहिए या नहीं खरीदना चाहिए।

अब आखिरी सवाल यह है कि डायरेक्ट फंड का NAV अधिक क्यों होता है? और रेगुलर फंड का NAV कम क्यों होता है? ये सवाल सबसे ज्यादा पूछा जाता है।

लोगों के मन में भ्रम यह होता है कि रेगुलर फंड का NAV कम होता है मतलब उसकी यूनिट कम पैसे में खरीदी जा सकती है और इसलिए ज्यादा पैसे देकर डायरेक्ट म्यूचुअल फंड नहीं खरीदना चाहिए (क्योंकि उसकी NAV ज्यादा होने की वजह से ज्यादा पैसे दे कर कम यूनिट मिलेगी)

उदाहरण के तौर पर HDFC टॉप 100 फंड को देखिए

- डायरेक्ट प्लान का NAV 460.5

- रेगुलर प्लान का NAV 438.4

आप देख सकते हैं कि अंतर करीब ₹22 का है। तो ऐसे में आप यह सोच सकते हैं कि रेगुलर फंड को खरीदा जाए क्योंकि उसकी कीमत कम है।

लेकिन यह NAV को देखने का सही तरीका नहीं है। आप इसे गलत तरीके से देख रहे हैं क्योंकि आप NAV को नहीं समझ रहे हैं। अगर आप NAV को उस कीमत के तौर पर देखेंगे जिस कीमत पर आप म्यूचुअल फंड खरीद रहे हैं तो हां, आपको लगेगा कि रेगुलर फंड में कीमत कम है इसलिए आपको कम पैसे में वही म्यूचुअल फंड मिल रहा है।

लेकिन अगर आप NAV को अपने एक एसेट की कीमत के तौर पर नहीं देखेंगे जबकि उसकी उसकी वैल्यू के तौर पर देखेंगे तो आपको यह समझ में आएगा कि रेगुलर प्लान की वैल्यू कम है जबकि डायरेक्ट प्लान में उसी एसेट की कीमत अधिक है। आखिर NAV का मतलब ही होता है नेट ऐसेट वैल्यू – Net Asset Value, ना कि नेट ऐसेट प्राइस -Net Asset Price यानी कीमत नहीं।

NAV को आपको अपने एसेट की सबसे ताजा वैल्यू के तौर पर मान सकते हैं।

अगले अध्याय में हम म्यूचुअल फंड से जुड़े कुछ और मानदंडों पर चर्चा करेंगे।

इस अध्याय की मुख्य बातें

- म्यूचुअल फंड में निवेश मुफ्त में नहीं होता इसके लिए एक फीस देनी होती है

- इस फीस को टोटल एक्सपेंस रेश्यो या एक्सपेंस रेश्यो कहते हैं

- एक्सपेंस रेश्यो (TER) को वार्षिक तौर पर लिए जाने वाले % के तौर पर दिखाया जाता है

- TER हर दिन अदा करना होता है

- फंड के NAV की घोषणा हमेशा TER को निकालने के बाद की जाती है

- फंड के डायरेक्ट प्लान का TER रेगुलर प्लान के TER से कम होता है

- किसी भी फंड के रेगुलर प्लान का NAV हमेशा डायरेक्ट प्लान के NAV कम होता है

I have questions regarding expense ratio. If one mutual fund expense ratio is 1% than per day expense ratio is 0.00273%.

If those fund initial NAV is 10. After some time I will buy the fund at NAV 18.94.

For next three days NAV is 18.94, 18.34, 19.23.

So my queries is

1. Expense ratio is deducted by initial value (10*0.00273%) every day or

2. ER is deducted by (18.94*0.00273), (18.34*0.00273%), (19.23*0.00273%).?

The exact fund management math is unknown, but you can assume it\’s deducted every day.

I have one question regarding direct mutual fund and regular mutual fund. Today on 1dt may 2025 if I search on coin that motilal oswal nifty microcap 250 index fund, how can I evaluate that above index fund is regular or direct plan. How can I know this?

If its on Coin, its direct 🙂

Sir, i am ashutosh i use your zirodha account holder sir please translate your 12,13,14,15modules in Hindi language and is very helpful for me

Hi Ashutosh, we\’ll soon have it translated 🙂