12.1 – ओवरनाइट फंड

ये वक्त जब मैं इस अध्याय को लिख रहा हूं, बहुत ही अजीब है। बाजार अपने उच्चतम लेवल से 30 परसेंट नीचे आ चुका है। मैंने बाजार में गिरावट कई वजहों से देखी है लेकिन एक वायरस की वजह से बाज़ार इतना गिरेगा, ये सपने में भी नहीं सोचा था।

कोई नहीं, वक्त है, गुजर जाएगा। लौटते हैं डेट फंड पर

पिछले अध्याय में हमने बॉन्ड पर बात की, डेट के ढांचे पर बात की और पहले डेट म्युचुअल फंड यानी लिक्विड फंड पर चर्चा की। यहां पर एक बार फिर से याद दिला दूं कि लिक्विड फंड रिस्क फ्री निवेश नहीं है, जैसा कि कई लोग इसे बताते हैं, इसमें डिफॉल्ट और क्रेडिट रिस्क जुड़े होते हैं। टॉरस (Tauras) म्यूचुअल फंड और बल्लारपुर इंडस्ट्री के उदाहरण पर हमने चर्चा इसीलिए की थी जिससे आपको यह समझ में आ सके कि लिक्विड फंड में किस तरह का क्रेडिट रिस्क होता है।

ओवरनाइट डेट फंड में डिफॉल्ट और क्रेडिट ये दोनों तरीके के रिस्क कम हो जाते हैं (समाप्त नहीं होते)। याद रखिए कि लिक्विड फंड ऐसे इंस्ट्रूमेंट में निवेश करता है जो 91 दिनों के अंदर मैच्योर हो रहे हों, इसमें सरकार के द्वारा जारी किए गए ट्रेजरी बिल और कंपनियों के द्वारा जारी किए गए कमर्शियल पेपर शामिल होते हैं।

लेकिन ओवरनाइट फंड ऐसी सिक्योरिटी में निवेश करता है जिसकी मैच्योरिटी 1 दिन की होती है। इसे आप इस तरह से समझ सकते हैं कि जैसे आप किसी को सिर्फ 1 दिन के लिए पैसे कर्ज पर दे रहे हों। इसी तरह से ओवरनाइट फंड का फंड मैनेजर ऐसे लोगों को कर्ज देता है जो उस पैसे को 24 घंटे में उसे वापस देने वाले हैं।

चूंकि ओवरनाइट फंड 1 दिन के डेट ऑब्लिगेशन (Debt Obligation) में निवेश करता है इस लिए क्रेडिट रेटिंग बदलने की संभावना काफी कम रहती है यानी क्रेडिट रिस्क कम रहता है। डिफॉल्ट रिस्क यहां पर फिर भी रहता है लेकिन वो भी कम ही रहता है।

तो अगला सवाल यह होता है कि ओवरनाइट फंड किसे कर्ज देते हैं, आमतौर पर ओवरनाइट फंड एक ऐसे इंस्ट्रूमेंट में निवेश करते हैं जिसे ट्राई पार्टी रिपो (Tri Party Repo) या ट्रेप्स (TREPS) कहते हैं। ये इंस्ट्रूमेंट RBI के देखरेख में चलाए जा रहे मनी मार्केट में मिलता है।

यहां पर हम इस बात को समझने की कोशिश नहीं करेंगे कि ट्रेप्स (TREPS) क्या होता है और इसका बाजार क्यों चलता है? क्योंकि यह हमें अपने मुख्य मकसद से दूर ले जाएगा। आपको सिर्फ यह जानना चाहिए कि ट्रेप्स (TREPS) एक कम रिस्क वाला कुछ ज्यादा सुरक्षित निवेश है और यहां 24 घंटे के लिए कर्ज का लेनदेन होता है। अगर आप ट्रेप्स (TREPS) के बारे में जानना चाहते हैं तो आप यहां उसके बारे में जानकारी पा सकते हैं।

https://www.ccilindia.com/FAQ/Pages/TREPS.aspx#1

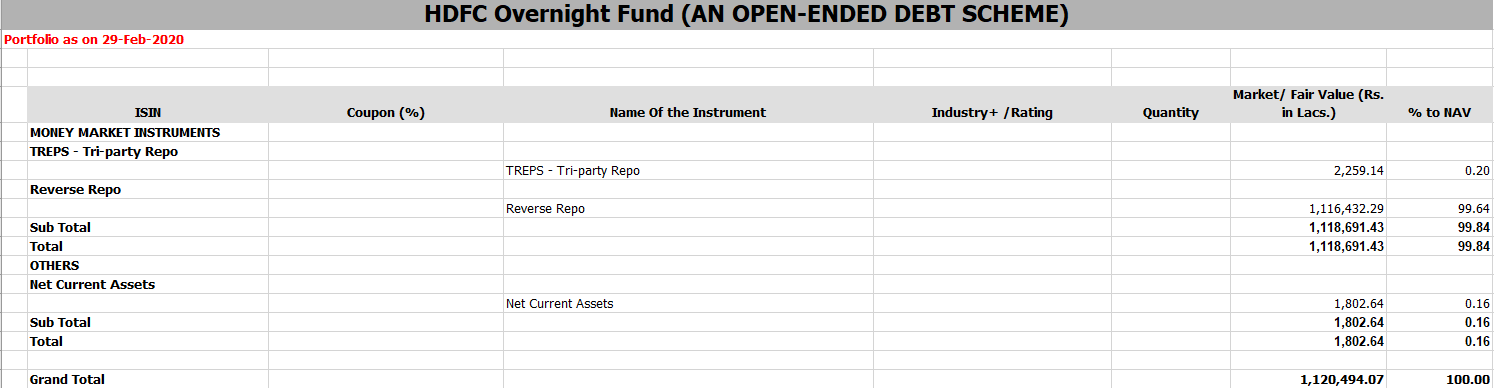

अभी आप HDFC के ओवरनाइट फंड के पोर्टफोलियो पर नजर डालिए –

जैसा कि आप देख सकते हैं कि इस पोर्टफोलियो में सिर्फ एक इंस्ट्रूमेंट में निवेश किया गया है और वह है ट्रेप्स (TREPS) ।

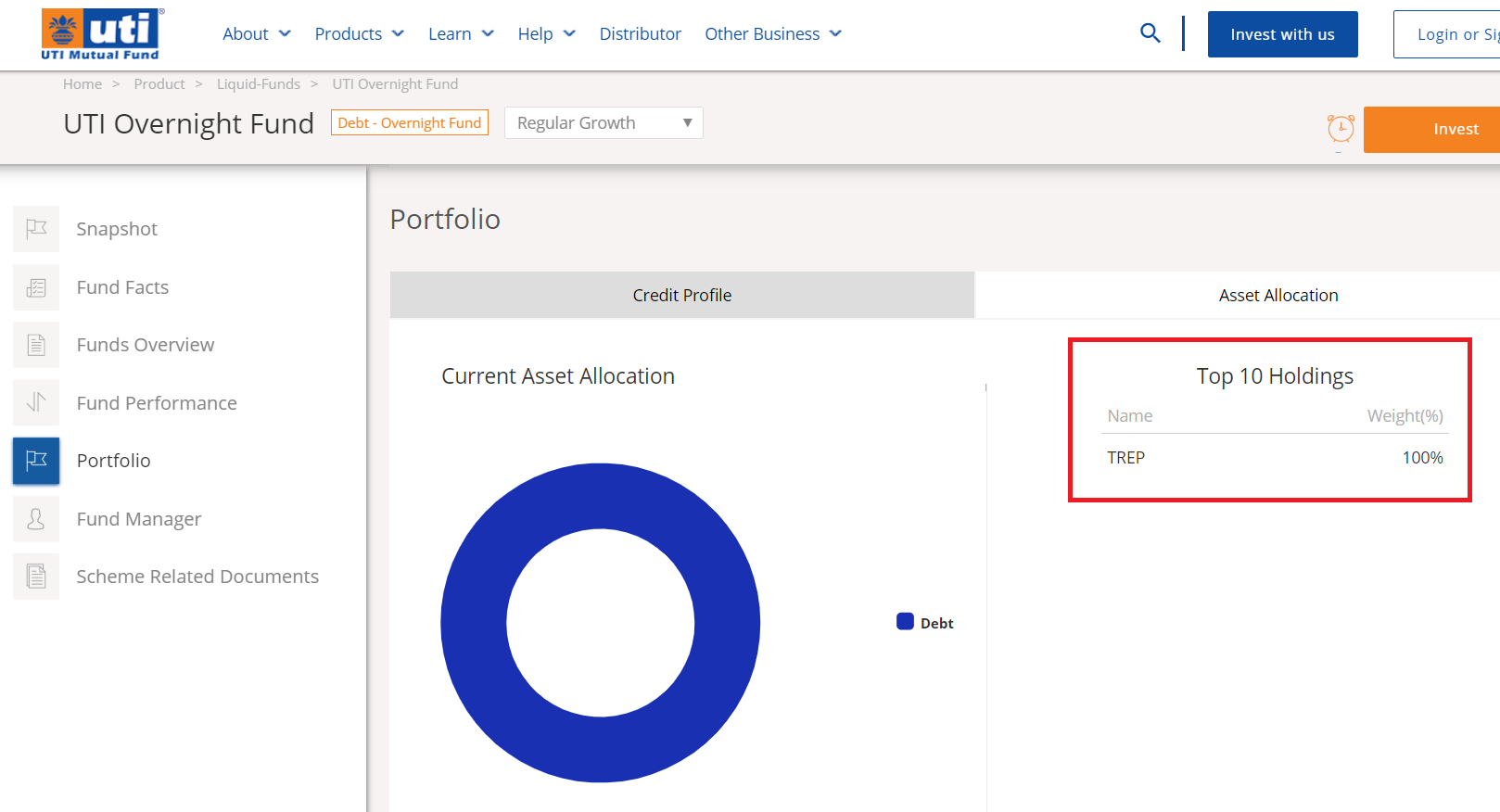

अब नजर डालिए UTI के ओवरनाइट फंड के पोर्टफोलियो पर –

यहां पर भी 100% निवेश ट्रेप्स (TREPS) में ही किया गया है।

तो यहां पर निष्कर्ष यह निकलता है कि सभी ओवरनाइट फंड ट्रेप्स (TREPS) इंस्ट्रूमेंट में ही निवेश करते हैं और इसलिए किसी एक ओवरनाइट फंड और दूसरे ओवरनाइट फंड में कोई अंतर नहीं होता। सबका प्रदर्शन एक जैसा ही होता है। किन्हीं दो ओवरनाइट फंड में सिर्फ एक अंतर होता है और वह अंतर होता है एक्सपेंस रेश्यो का।

अभी तक हमने एक्सपेंस रेश्यो पर बात नहीं की है, हम आगे के अध्यायों में इस पर बात करेंगे।

आपके दिमाग में शायद यह सवाल उठेगा कि ओवरनाइट फंड में निवेश कौन करता है, इस तरह के फंड कैसे लोगों के लिए सही होते हैं। जवाब है – जिनको कम समय के लिए कहीं निवेश करना होता है। कम समय यानी 3 महीने या उससे कम समय के लिए। याद रखिए कि अगर आपको 3 महीने यानी 90 दिन और उससे ज्यादा के लिए निवेश करना है तो आपके लिए लिक्विड फंड ज्यादा बेहतर होता है।

यहां पर यह बात भी याद रखनी चाहिए कि ओवरनाइट फंड को रिटर्न के हिसाब से नहीं देखना चाहिए क्योंकि इसमें निवेश रिटर्न के लिए नहीं किया जाता बल्कि ओवरनाइट फंड में आप सुविधा के लिए निवेश करते हैं। लेकिन फिर भी अगर आप जानना चाहते हैं तो ओवरनाइट फंड का रिटर्न आमतौर पर 4 से 5% सालाना के आस पास होता है। आप चाहें तो इसके आधार पर अपने तय समय के लिए रिटर्न की गणना कर सकते हैं।

12.2 – अल्ट्रा शॉर्ट ड्यूरेशन फंड

अब हम चर्चा करेंगे अल्ट्रा शॉर्ट टर्म डेट म्युचुअल फंड की। इस फंड और इसके बाद आने वाले डेट म्यूचुअल फंड ज्यादा रोचक होते हैं।

अभी के लिए अपने आप को एक डेट म्यूचुअल फंड के मैनेजर की जगह पर रख कर मान लीजिए कि फंड मैनेजर के तौर पर आपका काम है डेट मार्केट में निवेश के मौके तलाशना। आप अपने स्कीम की रकम को किसी बॉन्ड में या कमर्शियल पेपर के नए इश्यू में निवेश कर सकते हैं या बॉन्ड को सेकेंडरी मार्केट से खरीद सकते हैं।

सेकेंडरी मार्केट को आप एकदम स्टॉक मार्केट की तरह समझ सकते हैं। जैसे आप जब IPO में शेयर खरीदते हैं तो वह प्राइमरी मार्केट होता है और जब IPO के बाद उसी शेयर को स्टॉक मार्केट से खरीदते हैं तो आप उसे सेकेंडरी मार्केट से खरीद रहे होते हैं। इसी तरीके से जब आप बॉन्ड को जारी करते वक्त खरीद सकते हैं या उसको सेकेंडरी मार्केट से भी खरीद सकते हैं। जब आप इसे सेकेंडरी मार्केट में से खरीदेंगे तो बॉन्ड की कीमत उस कीमत से अलग होगी जो कि बॉन्ड के जारी होने के समय थी।

सेकेंडरी मार्केट में कीमत अलग होने की कई वजहें हो सकती हैं, जैसे बॉन्ड की डिमांड यानी मांग और सप्लाई यानी आपूर्ति से जुड़े मुद्दे।

जब फंड मैनेजर बॉन्ड खरीदता है तो वही उम्मीद करता है कि उसको हर कुछ समय बाद कूपन यानी इंटरेस्ट यानी ब्याज का भुगतान हो और साथ ही बॉन्ड की अवधि खत्म होने पर उसको उसका प्रिंसिपल यानी कुल निवेश की गई रकम वापस मिल जाए।

हम इस बात को आगे बढ़ाएंगे लेकिन कुछ समय के लिए इसको यहां छोड़ते हैं और एक दूसरे विचार पर नजर डालते हैं।

एक उदाहरण पर नजर डालिए, आपके एक दोस्त को ₹10,000 की जरूरत है। दोस्त आपके पास आता है और कहता है कि वो आपको पैसे 1 साल में वापस कर देगा। आप उसको यह पैसा बिना किसी ब्याज के देने का फैसला करते हैं।

आपको अपनी रकम वापस मिलने में कितना समय लगेगा? यहां पर जवाब सीधा है कि आपको यह पैसे एक साल बाद वापस मिलेंगे। इस समय को नापने का कोई दूसरा रास्ता नहीं है क्योंकि किसी और तरीके का कैश फ्लो यहां पर नहीं हो रहा है जो कि आमतौर पर ब्याज के तौर पर आता है।

लेकिन मान लीजिए कि आपको ब्याज मिल रहा होता और उससे एक नया कैश फ्लो बन रहा होता तो? हर तीसरे महीने इस कैश फ्लो की वजह से आपको कुछ रकम मिलने वाली होती, तो फिर आपको अपने पैसे वापस मिलने में कितना समय लगता?

यहां एकदम सही समय निकालना थोड़ा मुश्किल काम है, लेकिन फिर भी आप यह मान सकते हैं कि ब्याज के तौर पर आपके पास आ रही इस अतिरिक्त रकम यानी कैश फ्लो की वजह से आपको रकम वापस मिलने में 1 साल से कुछ कम समय लगेगा।

तो यहां मुद्दे की बात यह है कि कैश फ्लो होने पर आपको अपनी मूल रकम वापस मिलने में कम समय लगता है।

अब वापस अपने बॉन्ड वाले उदाहरण पर लौटते हैं।

एक फंड मैनेजर (A) किसी बॉन्ड को जारी होते समय उसमें निवेश करता है। उसके इस निवेश की जानकारी –

- फेस वैल्यू = ₹10000

- कूपन (ब्याज) = 8%

- कूपन (ब्याज) मिलने का समय = हर 6 महीने पर

- मैच्योरिटी = 3 साल

सवाल – फंड मैनेजर को निवेश किए गए पैसे वापस मिलने में कितना समय लगेगा

जवाब – ऐसा लगता है कि पैसे को वापस मिलने में 3 साल से कम समय लगेगा

फंड मैनेजर (B) इसी बॉन्ड को सेकेंडरी बाजार से खरीदता है। अब हम जानते हैं कि बॉन्ड की कीमत बाजार में ऊपर नीचे होती रहती है। मान लीजिए कि फंड मैनेजर (B) ने इसके लिए ₹1020 दिए हैं।

सवाल – इस फंड मैनेजर को अपने निवेश किए हुए पैसे वापस पाने में कितना समय लगेगा

जवाब – ऐसा लगता है कि इस फंड मैनेजर (B) को अपने पैसे वापस पाने में थोड़ा ज्यादा समय लगेगा क्योंकि उसने फंड मैनेजर (A) से थोड़ा ज्यादा कीमत अदा की है

फंड मैनेजर (C) ने भी इस बॉन्ड को सेकेंडरी मार्केट से खरीदा है, लेकिन मान लीजिए कि उसने इस बॉन्ड की कीमत ₹980 अदा की है।

सवाल – फंड मैनेजर को इस पैसे को वापस पाने में कितना समय लगेगा

जवाब – ऐसा लगता है कि फंड मैनेजर (C) को अपनी निवेश की हुई रकम वापस पाने में फंड मैनेजर (A के मुकाबले कम समय लगेगा

मैं यहां पर दो बातों की ओर ध्यान दिलाने की कोशिश कर रहा हूं

- बॉन्ड की कीमतें ऊपर नीचे होती रहती हैं या बदलती रहती हैं

- बॉन्ड के लिए जो कीमत अदा की गई है उसके हिसाब से आपकी निवेश की गई रकम को वापस मिलने वाला समय बदलता रहता है

निवेश की गई रकम के वापस मिलने में लगने वाला समय यानी टाइम टू रिकवर (Time to Recover) को निकालने का एक सही वैज्ञानिक तरीका होता है और बॉन्ड के बाजार में इसका बहुत महत्व है। इस टाइम टू रिकवर को निकालने के लिए जिस तरीके का इस्तेमाल किया जाता है उसे मकॉलेज ड्यूरेशन ऑफ़ ए बॉन्ड (Macaulay’s Duration of a Bond) कहते हैं।

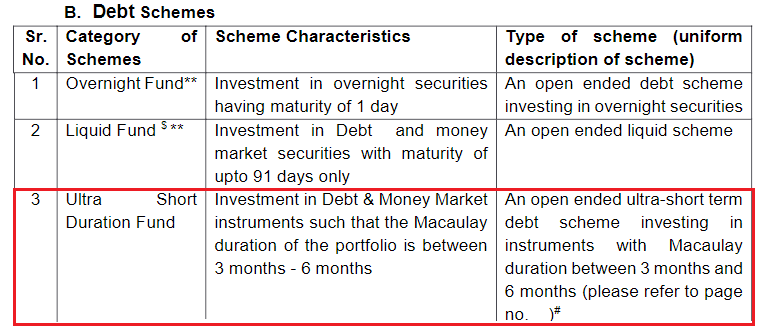

मकॉलेज ड्यूरेशन को हमें क्यों जानना चाहिए और इसका क्या महत्व है, उसको जानने के पहले जरा एक नजर डालिए कि सेबी ने अल्ट्रा शॉर्ट ड्यूरेशन फंड का क्या विवरण दिया है –

इस परिभाषा के मुताबिक अल्ट्रा शॉर्ट ड्यूरेशन फंड एक कम मैच्योरिटी वाले यानी शॉर्ट मैच्योरिटी के बिल और CP में निवेश कर सकता है। इसकी मैच्योरिटी 3 महीने से 6 महीने (90 से 180 दिन) के बीच में हो सकती है।

यहां ध्यान देने वाली बात यह है कि सेबी ने निवेश की यह अवधि पोर्टफोलियो के स्तर पर तय की है और यह समय सीमा हर अलग-अलग बिल या CP की अवधि पर लागू नहीं है। इसका मतलब यह है कि ऐसे फंड 90 दिनों से कम या 180 दिनों से ज्यादा की मैच्योरिटी वाले CP को खरीद सकते हैं, वो चाहें TREPS में भी निवेश कर सकते हैं। लेकिन फंड को इस बात का ध्यान रखना होगा कि पूरे पोर्टफोलियो का मकॉलेज ड्यूरेशन 3 से 6 महीने के बीच में हो।

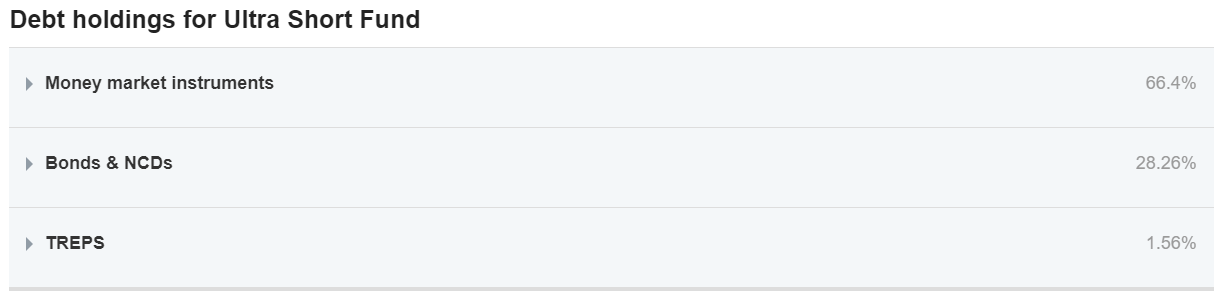

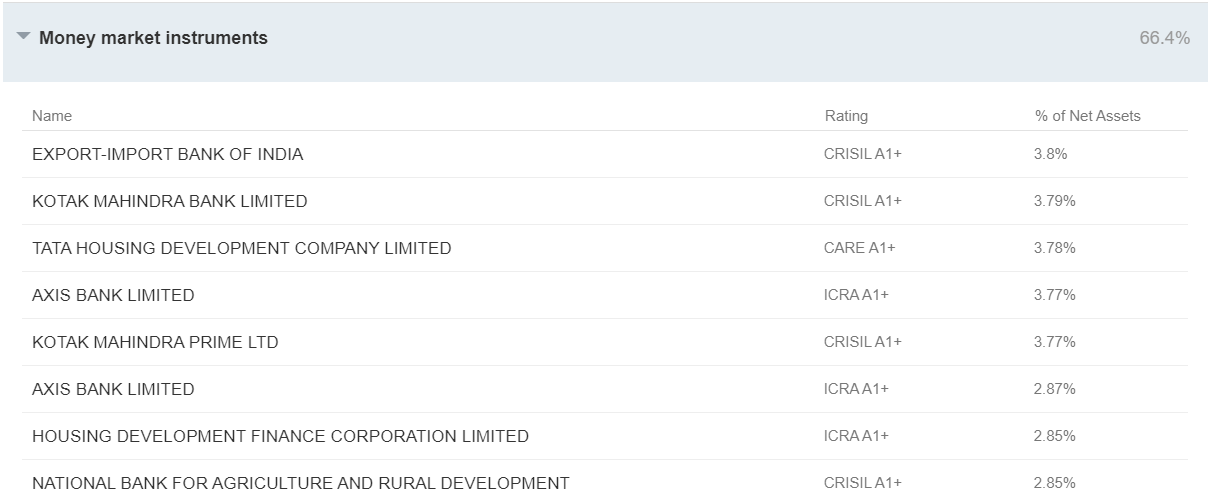

इसे ठीक से समझने के लिए DSP अल्ट्रा शॉर्ट ड्यूरेशन फंड के पोर्टफोलियो पर एक नजर डालिए

ज्यादातर अल्ट्रा शॉर्ट ड्यूरेशन फंड ऐसी जगह पर निवेश करते हैं जिनकी मैच्योरिटी 1 दिन से 365 दिनों के बीच में हो। इसमें ज्यादातर CP होते हैं जो कि अलग-अलग कंपनियों द्वारा जारी की जाती हैं। एक नजर डालिए इनके मनी मार्केट पोर्टफोलियो पर –

इस तरह के फंड NCD और बॉन्ड में भी निवेश करते हैं जिनकी मैच्योरिटी 1 साल की होती है।

यहां पर फंड मैनेजर की कोशिश यह होती है कि वह अच्छा रिटर्न तो लाकर दिखाए ही साथ ही वह पूरे पोर्टफोलियो के मकॉलेज ड्यूरेशन को भी ठीक से मैनेज करे ताकि SEBI के नियमों का पालन होता रहे।

यहां पर ध्यान देने वाली एक और बात है मुद्रा बाजार यानी मनी मार्केट में CP की रेटिंग बदलती रहती है लेकिन ज्यादातर की रेटिंग AAA होती है। बॉन्ड और NCD की AAA रेटिंग का मतलब यह होता है कि डिफॉल्ट का रिस्क कम है।

जैसे-जैसे बॉन्ड की मैच्योरिटी बढ़ती है उसके डिफॉल्ट की चिंता फंड मैनेजर के लिए बढ़ती जाती है। इसीलिए वो AAA रेटिंग वाले बांड में ही निवेश करना चाहता है।

इससे आपको यह समझ में आना चाहिए कि अल्ट्रा शॉर्ट ड्यूरेशन फंड भी रिस्क फ्री नहीं होते। इस तरह के फंड में भी क्रेडिट डिफॉल्ट और रेटिंग डाउनग्रेड का रिस्क होता है।

तो फिर ऐसी स्थिति में अल्ट्रा शॉर्ट ड्यूरेशन फंड में किस तरह के निवेशक को निवेश करना चाहिए?

मेरा मानना है कि कोई भी व्यक्ति जो कि 1 से 2 साल के लिए अपनी रकम को कहीं निवेश करना चाहता है और वह थोड़ा रिस्क लेकर उस पैसे पर कुछ कमाई करना चाहता है तो वह ऐसे फंड में निवेश कर सकता है। लेकिन उसे इस बात के भी लिए तैयार रहना चाहिए कि आप की रकम कुछ प्रतिशत कम हो सकती है।

लेकिन अगर आप अपनी रकम को एक साल से कम के लिए निवेश करना चाहते हैं तो लिक्विड फंड में ही निवेश करें।

रिटर्न की बात करें तो, अल्ट्रा शॉर्ट ड्यूरेशन फंड में आप बैंक के फिक्स्ड डिपॉजिट जैसा ही रिटर्न पाने की उम्मीद रख सकते हैं

12.3 – फ्रैंकलिन और वोडाफोन का किस्सा

हम इस अध्याय में अल्ट्रा शॉर्ट ड्यूरेशन बांड की बात कर रहे हैं इसलिए फ्रैंकलिन फंड और वोडाफोन के बीच इस साल की शुरुआत में जो कुछ हुआ उस पर चर्चा करना भी जरूरी है।

फ्रैंकलिन इंडिया ने वोडाफोन इंडिया लिमिटेड के अलग-अलग डेट पेपर में अपनी 6 डेट स्कीम के जरिए निवेश किया था। इस निवेश में अल्ट्रा शॉर्ट ड्यूरेशन बॉन्ड फंड भी एक था।

अक्टूबर 2019 में भारत के सुप्रीम कोर्ट ने डिपार्टमेंट ऑफ टेलीकॉम के पक्ष में और सभी टेलीकॉम ऑपरेटर के खिलाफ एक फैसला दिया। इस फैसले में टेलीकॉम ऑपरेटरों को एटजस्टेड ग्रॉस रेवेन्यू (AGR) के आधार पर लाइसेंस फीस और स्पेक्ट्रम यूसेज चार्जेस देने का आदेश दिया गया।

अगर आप इस मामले के बारे में ठीक से नहीं जानते हैं तो आप इसे यहां फिनशॉट में पढ़ सकते हैं। इन लोगों ने इस पूरे मामले को ठीक से समझाया है।

https://finshots.in/archive/the-final-verdict-on-agr-2/

तो सुप्रीम कोर्ट के फैसले के बाद वोडाफोन को करीब ₹27,002 करोड़ डिपार्टमेंट ऑफ टेलीकॉम को देने का आदेश हुआ।

इसका मतलब यह हुआ कि वोडाफोन को कैश यानी नकद की कमी होगी और हो सकता है कि वो अपने कर्ज समय पर ना उतार पाए।

इस फैसले के आने के बाद फ्रैंकलिन इंडिया ने खुद ही यह फैसला किया कि वोडाफोन के डेट में किए गए सारे निवेश को जंक (Junk) यानी बेकार करार दिया जाए। फ्रैंकलिन इंडिया ने उस पूरे निवेश को राइट ऑफ कर दिया यानी डूबा हुआ मान लिया।

फ्रैंकलिन इंडिया के अल्ट्रा शॉर्ट बॉन्ड फंड के पोर्टफोलियो के रकम का 4.2% हिस्सा वोडाफोन के डेट में लगा था। अब आप खुद ही सोचिए कि अगर आपके पोर्टफोलियो का 4.2% हिस्सा बेकार हो जाए तो?

फंड का NAV तो गिरेगा ही, इसे देखिए –

मुझे लगता है कि फ्रैंकलिन को अपने पुराने NAV तक पहुंचने में एक या डेढ़ साल का समय लग जाएगा। मैंने वोडाफोन और फ्रैंकलिन इंडिया के मुद्दे की चर्चा सिर्फ इसलिए की है ताकि आपको समझ में आ जाए कि डेट फंड में भी रिस्क होते हैं। आप इस में निवेश तभी करें जब आप इन सभी तरह के रिस्क को अच्छे तरीके से समझ लें।

अब मैं इस अध्याय को यहीं समाप्त कर रहा हूं। इसको खत्म करने के पहले आपको आगे के रास्ते पर बारे में कुछ बता देता हूं। अब तक हमने इक्विटी म्यूचुअल फंड और कुछ डेट फंड के बारे में बात की है जिनमें हमने इन सभी फंड से आपका परिचय कराया है और यह बताया है कि इस तरह के फंड में क्या होता है। अगले अध्याय में हम इसको जारी रखेंगे और कुछ और डेट फंड के बारे में आपको बताएंगे।

एक बार यह जब परिचय समाप्त हो जाएगा तो हम फंड के एनालिसिस की तरफ बढ़ेंगे और यह जानने की कोशिश करेंगे कि म्यूचुअल फंड को कैसे चुना जाता है। फिर हम आगे बढ़ेंगे और जानेंगे कि लक्ष्य के हिसाब से यानी गोल पर आधारित म्यूचुअल फंड पोर्टफोलियो कैसे बनाया जाए।

इस अध्याय की मुख्य बातें

- ओवरनाइट फंड डेट उस तरह के डेट इंस्ट्रूमेंट में निवेश करते हैं जिनका सेटलमेंट 24 घंटे के अंदर होता है

- सारे ओवरनाइट फंड ट्राई पार्टी रिपो में निवेश करते हैं

- सभी ओवरनाइट फंड का प्रदर्शन या रिटर्न एक जैसा होता है

- मकॉले ड्यूरेशन हमें यह बताता है कि फंड में लगाया हुआ हमारा पैसा कितने समय में वापस मिल सकता है

- अल्ट्रा शॉर्ट ड्यूरेशन फंड का मैकाले ड्यूरेशन 3 से 6 महीने का होता है

- अल्ट्रा शॉर्ट ड्यूरेशन फंड में भी रिस्क होता है

10000 nahi wo 1000 hi hai. Galti se 10000 type ho gaya hai.

printing mistake. english translation me face value 1000 hai.

एक फंड मैनेजर (A) किसी बॉन्ड को जारी होते समय उसमें निवेश करता है। उसके इस निवेश की जानकारी –

फेस वैल्यू = ₹10000

मान लीजिए कि फंड मैनेजर (B) ने इसके लिए ₹1020 दिए हैं।

I think here value should be 10020.

सूचित करने के लिए धन्यवाद। हम इसको चेक करेंगे।

age ke module kb ayege

जल्द ही उपलब्ध होंगे।