14.1 – लिक्विडिटी रिस्क

पिछले अध्याय में हमने फैंकलीन टेम्पल्टन फंड हाउस की डेट स्कीम बंद करने वाली घटना पर बात की थी। इस घटना की वजह से निवेशकों को कम से कम ये समझ आ गया कि डेट फंड में निवेश पिछला रिटर्न या फिर रैंकिंग जैसी चीजों को देख कर नहीं करना चाहिए। फंड चुनने के ये मापदंड सही नहीं होते हैं, ऐसा बाज़ार की कई घटनाओं से हमें जानने को मिला है।

फंड को मापना है तो रिस्क के नज़रिए से मापना सही होगा। जब तक निवेशक ये ना समझ ले कि डेट फंड में किस तरह का रिस्क होता है, उसे डेट फंड में निवेश करना ही नहीं चाहिए। यही बात इक्विटी फंड में भी लागू होती है। लेकिन होता ये है कि हम सब म्यूचुअल फंड से जुड़ी टैग लाइन- म्यूचुअल फंड्स आर सब्जेक्ट टू मार्केट रिस्क (Mutual Funds are subject to market risk ) यानी म्यूचुअल फंड निवेश बाज़ार के जोखिमों के अधीन है या संबंधित है – को पढ़कर ये सोचते हैं कि ये बात सिर्फ इक्विटी फंड निवेश पर ही लागू होती है। अच्छी बात ये है कि कम से कम लोग ये तो जानते हैं कि इक्विटी फंड निवेश में रिस्क होता है।

लेकिन दुर्भाग्य की बात है कि लोग ये मान लेते हैं कि डेट फंड में रिस्क होता ही नहीं है। अगर आपने पिछले कुछ अध्याय पढ़े हैं तो आपको पता होगा कि डेट फंड भी रिस्की होते हैं और आपको डेट फंड से जुड़े अलग-अलग रिस्क जैसे – डिफॉल्ट रिस्क, क्रेडिट रिस्क, इंटरेस्ट रेट रिस्क – के बारे में जानकारी होगी। फ्रैंकलीन वाली घटना से एक और रिस्क, जो ज्यादा सामने नहीं आता या जिसके बारे में ज्यादा बात नहीं की जाती थी, वो सामने आया और वो है – लिक्विडिटी रिस्क

हम इस अध्याय की शुरूआत लिक्विडिटी रिस्क पर चर्चा से करेंगे और फिर बाकी डेट फंड कैटेगरी की तरफ चलेंगे।

हम इस अध्याय की शुरूआत लिक्विडिटी रिस्क पर चर्चा से करेंगे और फिर बाकी डेट फंड कैटेगरी की तरफ चलेंगे।

डेट फंड के नज़रिए से लिक्विडिटी रिस्क का दो मतलब हो सकता है-

- अंडरलाइंग बाजार यानी डेट बाजार, जैसे भारतीय बॉन्ड बाजार में लिक्विडिटी की कमी

- फंड हाउस के पास फंड की कमी, जिससे वो निवेशक के रिडेम्प्शन ऑर्डर को पूरा ना कर पाए

दोनों ही मतलब एक दूसरे से जुड़े हुए हैं। बॉन्ड मार्केट में लिक्विडिटी की कमी का मतलब ये है कि फंड हाउस के पास जो डेट पेपर होते हैं, उसे जल्दी बेचना मुश्किल है। इसका मतलब ये कि फंड हाउस उन डेट पेपर को मैच्योरिटी तक रखना पड़ता है, जिसका मतलब है कि पैसा एक तरह से लॉक इन में है यानी बंध गया है।

किसी भी फंड हाउस का प्राइमरी यानी प्राथमिक काम होता है निवेशकों से पैसे लेना, उस पैसे को निवेश करना, निवेश पर रिटर्न कमाना और जब निवेशक पैसे रिडीम करने के लिए अर्जी दे तो फंड हाउस उसे पैसे दे दे।

निवेशकों के रिडेम्प्शन ऑर्डर पूरा करने के लिए फंड हाउस के पास हर स्कीम में पर्याप्त नकद यानी कैश होना चाहिए। अगर फंड हाउस के ज़रूरत के मुताबिक कैश नहीं होगा, तो वो रिडेम्प्शन ऑर्डर पूरा नहीं कर पाएगी, खासकर तब जब रिडेम्प्शन ऑर्डर बहुत ज्यादा होगा।

अब इस हालात की कल्पना करें आप। एक तरफ फंड हाउस ने जिन डेट पेपर में निवेश किया है, उसे अपनी ज़रूरत के मुताबिक बेच नहीं सकते (क्योंकि बॉन्ड मार्केट में लिक्विडिटी कम है) और दूसरी तरफ, उन्हे अपने पास पर्याप्त कैश रखना है ताकि रिडेम्प्शन दे सकें। जब बहुत ज्यादा रिडेम्प्शन ऑर्डर आते हैं और कैश की कमी होती है तो लिक्विडिटी संकट – Liquidity Crisis – होता है।

फ्रैंकलीन इंडिया के सामने ऐसे ही हालात थे। वैसे तो हर दिन के रिडेम्प्शन के लिए फंड हाउस पर्याप्त कैश रखते हैं क्योंकि फंड हाउस के लिए रिडेम्प्शन रेगुलर या आम बात है। लेकिन एकाएक बहुत ज्यादा या बहुत बड़ा रिडेम्प्शन ऑर्डर आ जाए या रिडेम्प्शन में बहुत ज्यादा बढ़ोतरी हो तो फंड हाउस को एक्स्ट्रा कैश की ज़रूरत होगी। सवाल ये है कि ये एक्स्ट्रा पैसा कहां से आएगा?

आपका अंदाजा एकदम सही है। ऐसे हालात में फंड हाउस पैसे उधार लेगा।

सेबी की गाइडलाइन के तहत फंड हाउस नेट एसेट अंडर मैनेजमेंट (Net AUM) के 20% तक की रकम उधार ले सकती है। इस बारे में विस्तार से जानना हो तो ये लिंक देखें- here

AMC यानी फंड हाउस के उधार लेने की लिमिट पर क्या कहा गया है, इस स्क्रीनशॉट में देखें

तो इसका मतलब है कि अगर फंड हाउस फंड उधार ले रही है तो आप अंदाजा लगा सकते हैं कि उनके पैसे जो कैश था वो खत्म हो गया है और रिडेम्प्शन ऑर्डर पूरा करने के लिए उसे उधार लेना पड़ रहा है।

अब ये कैसे पता चलेगा कि फंड हाउस उधार ले रहा है? इसके लिए फंड हाउस के मासिक पोर्टफोलियो रिपोर्ट को देखना होगा। कैश वाला हिस्सा अगर पॉजिटिव है तो इसका मतलब है कि फंड हाउस उधार नहीं ले रहा है। अगर निगेटिव है तो फंड हाउस उधार ले रहा है।

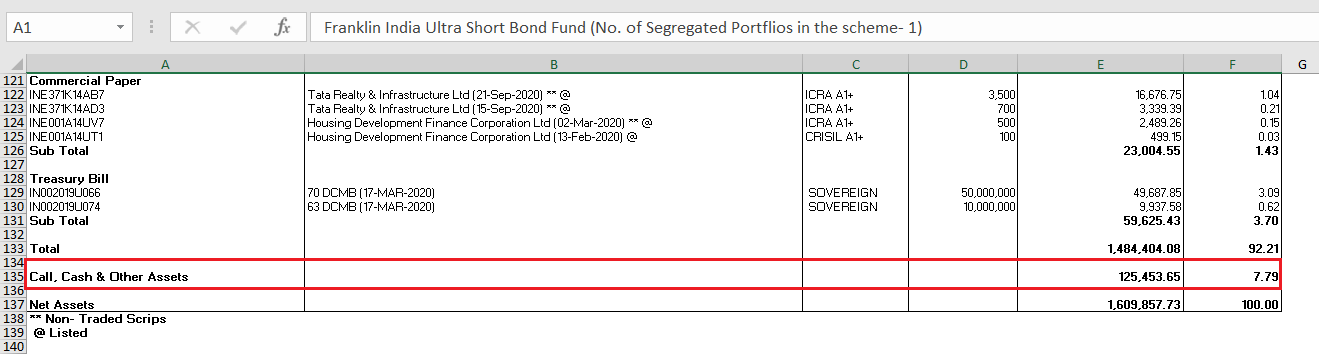

फ्रैंकलीव अल्ट्रा शॉर्ट टर्म फंड के जनवरी 2020 के पोर्टफोलियो पर नज़र डालें-

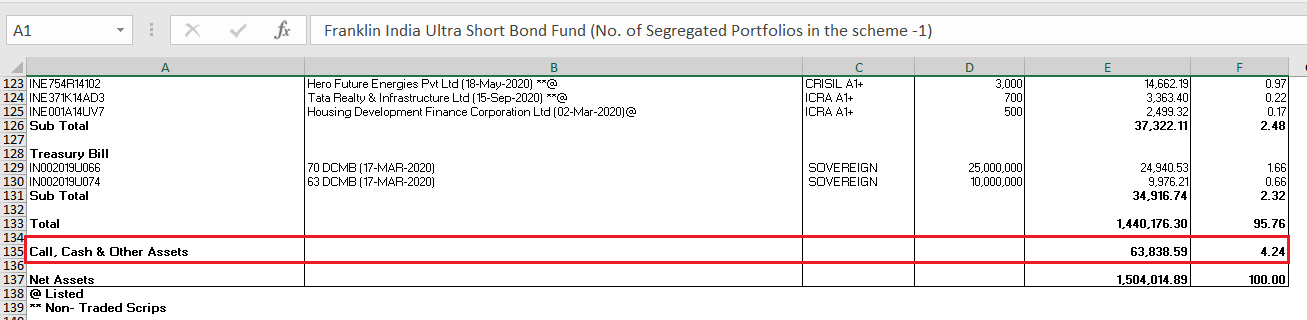

फरवरी में पोर्टफोलियो-

मार्च का पोर्टफोलियो-

जैसा कि आप देख सकते हैं कि कैश वाला हिस्सा मार्च 2020 में निगेटिव हो गया था, मतलब ये कि फंड हाउस ने फंड उधार लिया था। इससे ये अंदाजा लगा सकते हैं कि लिक्विडिटी की दिक्कत शुरू हो गई थी। फ्रैंकलीन ने ये और पांच और फंड 23 अप्रैल 2020 को बंद कर दिया था। तो इसका अंदाजा कि माहौल बिगड़ रहा है – ये दिखने लगा था।

लेकिन कुछ बातों को ध्यान में रखने की ज़रूरत है

- निगेटिव कैश वैल्यू देखकर हमेशा इस नतीजे पर ना पहुंचे कि फंड बंद होने वाला है। अलग-अलग घटनाओं को देखते हुए पूरे माहौल को समझने की कोशिश करें

- याद रखें कि फंड हाउस की रिपोर्ट पिछले महीने की होती है। जिस दिन रिपोर्ट आती है उस दिन तक हालात बदल सकते हैं। लेकिन फिर भी, इस पर नज़र रखनी चाहिए। ये आने वाली मुसीबत की जानकारी दे सकता है।

तो अगर आप निवेश खुद से मैनेज करते हैं तो हर महीने के पोर्टफोलियो पर नज़र रखें। ये आपकी जिम्मेदारी है कि बाजार में चल रही घटनाओं पर नज़र रखें और ये समझें कि उन घटनाओं का आपके निवेश पर क्या असर पड़ सकता है। इसे ही अंग्रेजी में कहते हैं – कनेक्ट द डॉट्स (connect the dots)। लेकिन इसका असल मतलब क्या होता है। क्या मैं पुरानी घटनाओं को देखते हुए ये पता भविष्यवाणी कर सकता था कि फ्रैंकलीन मार्च में 6 स्कीम बंद करेगा?

ये सवाल काफी कठिन है। आज मैं पूरा घटनाक्रम जानता हूं, इसलिए कुछ बातें बताता हूं-

- फ्रैंकलीन के वोडाफोन वाला एपिसोड, पहला सिग्नल था

- पोर्टफोलियो में ज्यादातर AA+ से नीचे की रेटिंग वाली सिक्योरिटी का होना, अपने आप में सवाल खड़ा करता है।

- कैश का कम होना, उधार बढ़ना

- कोविड की वजह से बाजार में कमजोरी

- मोटे तौर पर लोगों में निराशा का भाव

जब आप इन बातों को जोड़ कर देखेंगे तो आपको लगेगा कि हालात किसी मुसीबत की तरफ इशारा तो करने लगे थे। एक रेगुलर निवेशक के लिए या फिर एक अनुभवी एनालिस्ट के लिए भी इस मुसीबत का अंदाजा एक बार में लगा लेना आसान नहीं था। लेकिन काफी वक्त बाजार में बिताने के साथ एक सहज बोध या सहज ज्ञान, जिसे अंग्रेजी में इन्टूयशन – Intuition- कहते हैं, वो आ जाता है और आपको अलर्ट करता है कि कुछ गड़बड़ है।

एक दूसरे अध्याय – म्यूचुअल फंड कैसे चुनें – में हम इस पर और बात करेगें। अभी हम आगे बढ़ते हैं और डेट फंड के तीन अलग प्रकार – बैंकिंग एंड PSU डेट फंड, क्रेडिट रिस्क फंड और गिल्ट फंड – को समझते हैं।

14.2- बैंकिंग एंड पीएसयू डेट फंड

कायदे से तो मुझे मीडियम ड्यूरेशन फंड के बाद डेट फंड पर चर्चा ही नहीं करनी चाहिए थी, क्योंकि मेरी राय में बाकी सभी तरह के डेट फंड रिटेल निवेशक के काम के नहीं हैं।

लेकिन मुझे ये भी लगता है कि आपको इनके बारे में पता होना चाहिए कि ये क्या हैं और इनसे कैसी उम्मीद रखनी चाहिए।

शुरूआत करते हैं Banking & PSU डेट फंड से। आगे बढ़ने के पहले एक बार ज़रा खुद सोचिए कि Banking & PSU फंड का मतलब क्या हो सकता है।

अगर आप मेरी तरह सोचते हैं तो मुझे यकीन है कि आपके दिमाग में भी यही बात आई होगी कि Banking & PSU फंड बैंकिंग और PSU (Public Sector Undertaking) सेक्टर के पेपर में निवेश करते हैं। ये सेक्टर बहुत ही सुरक्षित सेक्टर माना जाता है।

देखिए सेबी इस फंड के बारे में क्या कहता है –

वाह! हमारा अनुमान तो लगभग सही निकला।

ये फंड 80% ते निवेश बैंकिंग और PSU डेट में करता है। आप यहां 80% पर गौर करें। क्योंकि बाकी 20% किसी भी तरह के डेट पेपर में निवेश किया जा सकता है। एकाएक ये फंड उतना भी सुरक्षित नहीं लग रहा, जितना शुरूआत में लग रहा था। ये 80-20 का कॉकटेल यानी मिश्रण है और इसमें एक दिक्कत है। एक आम निवेशक के नज़रिए से देखिए। जब वो फंड का टाइटल यानी शीर्षक पढ़ता है, तो उसको शायद यही समझ में आएगा कि फंड 100% बैंकिंग और PSU सेक्टर में निवेश करता है। वो शायद ये अनुमान ना लगा सके कि फंड, प्राइवेट सेक्टर में भी निवेश करता है।

अगर 20% वाले हिस्से में किसी एक पेपर में डिफॉल्ट हुआ तो फंड के NAV में गिरावट आएगी। फिर किसके ऊपर इल्जाम आएगा? उस निवेशक को ऊपर जो ये समझ कर बैठा था कि ये पूरे तौर पर बैंकिंग एंड PSU फंड है, या फिर फंड मैनेजर के खराब निवेश पर या फिर सेबी पर, जिसने इस तरह के कॉकटेल यानी मिश्रण की इजाजत दी।

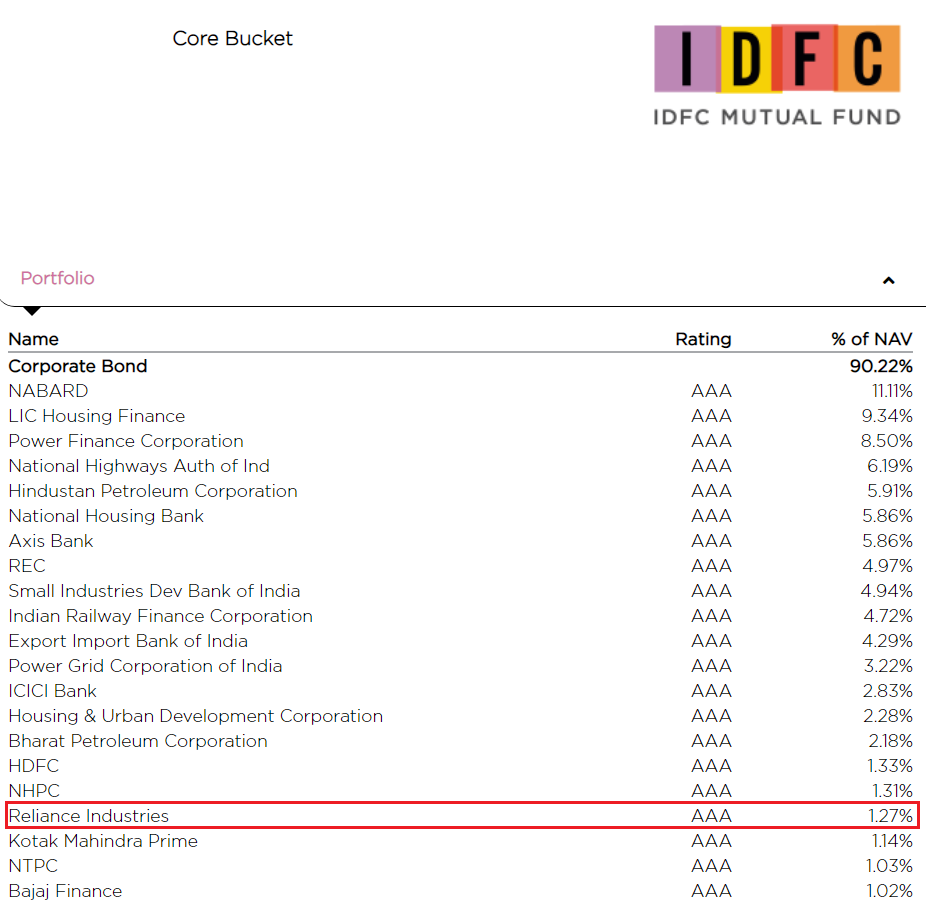

IDFC AMC के बैंकिंग एंड PSU फंड पर नज़र डालें-

इस पोर्टफोलियो में 1.27 परसेंट होल्डिंग रिलायंस इंडस्ट्रीज के पेपर की है। ये पेपर खराब नहीं है लेकिन सवाल ये है कि क्या इस तरह के पोर्टफोलियो में इस पेपर की जगह है?

खैर, बैंकिंग एंड PSU डेट फंड की अच्छी बात ये है कि इनमें क्रेडिट रिस्क कम होता है। इसकी दो वजह है –

- बैंक और NBFC को RBI लिक्विडिटी सपोर्ट देता है

- PSU यानी पब्लिक सेक्टर अंडरटेकिंग, में सॉवरेन गारंटी है

लेकिन ध्यान रखें कि कम क्रेडिट रिस्क पोर्टफोलियो के 80 परसेंट हिस्से में ही है। बाकी के 20 परसेंट में क्रेडिट रिस्क कम या ज्यादा हो सकता है।

और एक बात, आपने ध्यान दिया होगा कि बैंकिंग एंड PSU फंड में सेबी ने मकॉले ड्यूरेशन के बारे में कुछ नहीं कहा है। मतलब ये कि फंड मैनेजर अपने हिसाब से पोर्टफोलियो में अलग-अलग ड्यूरेशन के पेपर होल्ड कर सकता है। इस वजह से इन फंड कॉ मॉडिफायड ड्यूरेशन अधिक होगा।

ये IDFC Banking & PSU फंड के ड्यूरेशन डीटेल हैं –

एवरेज ड्यूरेशन 3.1 साल है, जो मीडियम ड्यूरेशन फंड के जैसा है। मॉडिफायड ड्यूरेशन 2.6 साल है, जो कि डेट फंड के लिहाज से थोड़ा ज्यादा है। अगर ब्याज दर बढ़ी तो इस फंड के गिरे हुए NAV से रिकवर करने में ठीक-ठाक समय लगेगा।

एक निवेशक अगर बैंकिंग एंड PSU फंड में निवेश करने की सोच रहा है तो कम से कम 3-5 साल का नजरिया ले कर चले।

यहां पर मैं आपको याद दिला दूं कि कि इस मॉयूल में हम अलग-अलग तरह के फंड के बारे में मूलभूत बातें बता रहे हैं। हालांकि हमने कहीं -कहीं ये बताया है कि किन फंड में कितने वक्त के लिए निवेश करना चाहिए लेकिन हमने अभी तक पक्के तौर से ये पता नहीं किया है कि कैसे और क्यों इन फंड्स में निवेश करना चाहिए।

मॉड्यूल में आगे हम दो महत्वपूर्ण बातों को समझने की कोशिश करेंगे-

- म्यूचुअल पंड की समीक्षा (analyse) कैसे की जाए?

- म्यूचुअल फंड पोर्टफोलियो कैसे बनाया जाए?

जब हम ये चर्चा करेंगे तो हम पर्सनल फाइनेंस को सही तरीके से या हर द़ष्टिकोण से समझ पाएंगे।

14.3 – क्रेडिट रिस्क फंड

2017 अक्टूबर के पहले क्रेडिट रिस्क फंड को क्रेडिट अपॉर्च्यूनिटिज फंड (Credit Opportunities Fund) कहा जाता था।

क्या इस बदलाव के पीछे की सोच समझ में आई? क्रेडिट अपॉर्च्यूनिटी फंड में जोर मौके, रिटर्न पर था और इसके साथ एक पॉजिटिव भाव जुड़ा था, इसलिए इसे बेचना आसान था।

क्रेडिट रिस्क फंड – वही फंड है लेकिन इसमें जोर ‘रिस्क’ शब्द पर दिया गया, और ये ज़रूरी है। खैर, नाम से पता चल जाता है कि इस फंड से क्या उंम्मीद रखनी चाहिए। जी हां, इस फंड में क्रेडिट रिस्क बहुत ज्यादा होता है।

देखिए कि सेबी के मुताबिक इस फंड की परिभाषा क्या है –

क्रेडिट रिस्क फंड के बाद ^ सिंबल ये बताता है –

सेबी यहां कहता है कि क्रेडिट रिस्क फंड में फंड हाउस को कम से कम 65 परसेंट निवेश उन कॉरपोरेट बॉन्ड में करना होगा जिनकी टॉप रेटिंग नहीं है। इसका मतलब है –

- इन बॉन्ड में क्रेडिट रिस्क सबसे ज्यादा है इसलिए डिफॉल्ट और क्रेडिट के डाउनग्रेड होने की संभावना भी अधिक है

- अगर फंड 65 या 75 परसेंट कॉरपोरेट बॉन्ड में निवेश करता है, तो बाकी कहां करेगा, इस पर कुछ नहीं कहा गया है

क्रेडिट रिस्क फंड में फंड मैनेजर यील्ड के पीछ भागते हैं। आपने की शादी या पार्टी में भूखे बच्चे को देखा है? कैसे वो अपनी प्लेट में खाने का हर आइटम भर लेता है। वैसे ही क्रेडिट रिस्क का फंड मैनेजर यील्ड का पीछा करते करते पोर्टफोलियो में हर रिस्की पेपर भर लेता है। इसे विस्तार में समझते हैं।

क्रेडिट रिस्क फंड का उद्देश्य होता है , ज्यादा से ज्यादा रिस्क लेकर निवेशकों को ज्यादा रिटर्न देना। इसका मतलब क्या हुआ? इसका मतलब ये हुआ कि इस फंड के निवेशकों के पैसे उन कंपनियों को दिए गए हैं, जिनकी उधार चुकाने की क्षमता बहुत अच्छी नहीं है। अब सवाल ये उठता है कि फंड मैनेजर ऐसा क्यों करेगा? वो ऐसा इसलिए करता है क्योंकि जिन कॉरपोरेट को पैसे की सख्त ज़रूरत होती है, वो पैसे के बदले ज्यादा ब्याज देते हैं।

अब आपको बात समझ में आई? वैसे कॉरपोरेट जिनकी क्रेडिट हिस्ट्री यानी पैसे लौटाने का इतिहास अच्छा नहीं हा, वो नए ऋणदाता को ज्यादा कूपन रेट का लालच देकर अपनी तरफ आकर्षित करते हैं।

ऐसे कॉरपोरेट के डेट पेपर की रेटिंग ज्यादातर कम होती है। जब फंड मैनेजर ऐसे कॉरपोरेट को पैसे देते हैं तो उनकी कुछ ये उम्मीदें होती हैं –

- कर्ज लेने वाला पैसे वापस करेगा और इंटरेस्ट लगातार देगा

- उसे ये भी उम्मीद होती है कि कॉरपोरेट अपनी क्रेडिटवर्दीनेस – Creditworthiness- यानी कर्ज चुकाने की क्षमता को ठीक करेगा

- अगर कर्ज चुकाने की क्षमता अच्छी होगी, तो बॉन्ड/पेपर की रेटिंग भी अच्छी होगी।

अगर ऐसा हुआ तो दो बातें होंगी। पहली, फंड मैनेजर को दिए गए फंड पर ज्यादा ब्याज मिलेगा। दूसरी क्रेडिट रेटिंग अपग्रेड होने यानी बढ़ने से बॉन्ड की कीमत में भी तेजी आएगी।

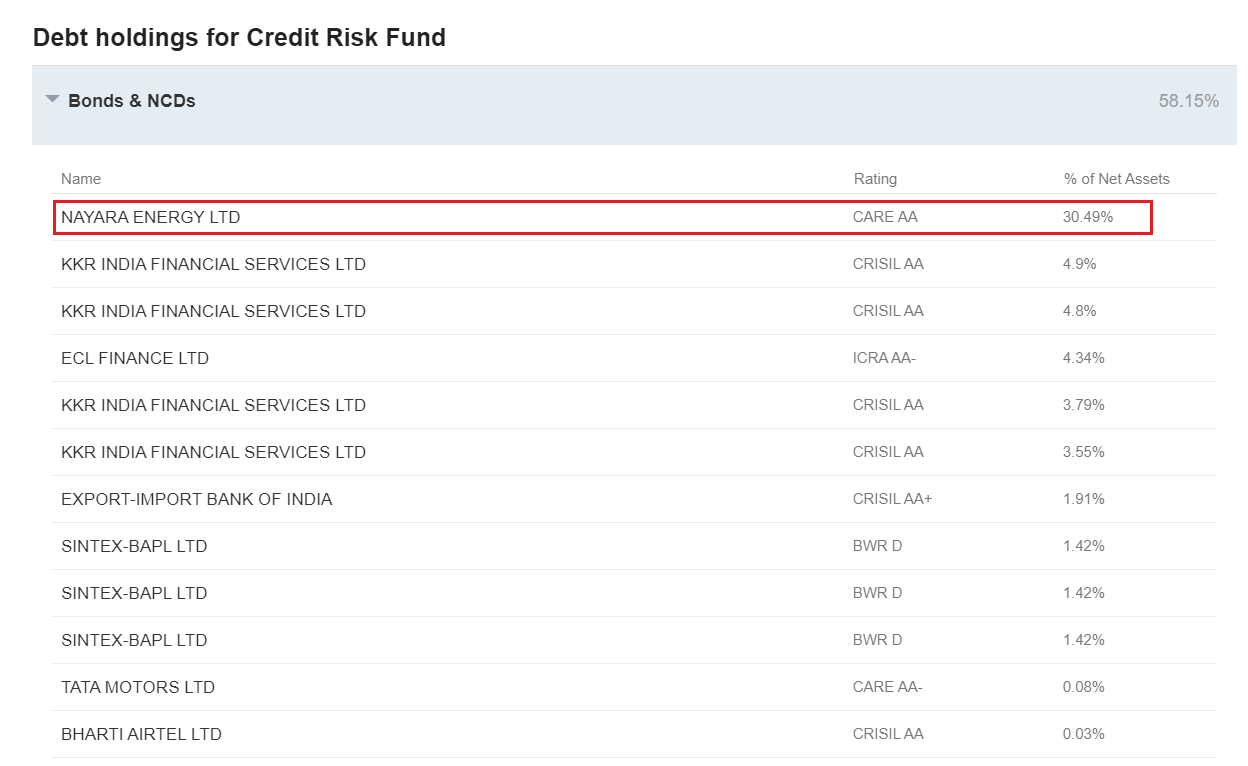

आइए अब एक नजर डालते हैं DSP के क्रेडिट रिस्क फंड के पोर्टफोलियो पर-

यहां फंड मैनेजर में तय किया है कि पूरे एसेट का 30 परसेंट एक कंपनी को ही एलोकेट किया जाए। अब आप अनुमान लगा सकते हैं कि अगर इस कंपनी ने डिफॉल्ट किया तो NAV पर क्या असर होगा।

बाकी कंपनियों पर भी नजर डालें तो आपको दिखेगा कि उनकी क्रेडिट रेटिंग भी कुछ खास नहीं है। और ऐसी ही उम्मीद हम क्रेडिट रिस्क फंड से करते हैं। फिर भी, इस तरह का मिश्रण, निवेश के लिहाज से बहुत ही ज्यादा रिस्की है।

क्रेडिट रिस्क फंड एक जटिल कैटेगरी है। लेकिन निवेशकों को इस तरह का रिस्क लेने की एकदम ज़रूरत नहीं है। करीब-करीब हर किस्म के लक्ष्य इस फंड में निवेश के बिना भी पूरे कए जा सकते हैं। इसलिए क्रेडिट रिस्क फंड में निवेश करने से बचें।

14.4 – गिल्ट फंड

19वीं शताब्दी में जब सरकार पैसे उधार लेती थी, तो वो बॉन्ड इश्यू करती थी (पेपर फॉर्म में) और इस पर बॉन्ड की शर्तें लिखी होती थी। इन बॉन्ड के किनारों पर सोना होता था, जो दिखाता था कि ये सरकारी उधार है। इन बॉन्ड को ‘गिल्ट एज्ड बॉन्ड (Gilt-edged Bond)’ कहते थे।

किनारे का सोने का होना इस बात की गारंटी तो नहीं देता है कि क्रेडिट रिस्क या इंटरेस्ट रेट रिस्क एकदम नहीं है, लेकिन क्योंकि ये सरकारी बॉन्ड है तो ये मान कर चलते हैं कि क्रेडिट रिस्क ज़ीरो है। ये मानना सही होगा कि सरकार अपने ऋण दायित्व में डिफॉल्ट नहीं करेगी।

ये बात आज भी लागू होती है। सरकार द्वारा जारी किए गए बॉन्ड को गिल्ट कहते हैं और हालांकि अब सोने के किनारे तो नहीं होते लेकिन सॉवरेन गारंटी आज भी है।

अब आप ये समझ सकते हैं कि जो म्यूचुअल फंड ज्यादा पैसा सरकारी बॉन्ड में लगाते हैं उसे ही गिल्ट फंड कहते हैं।

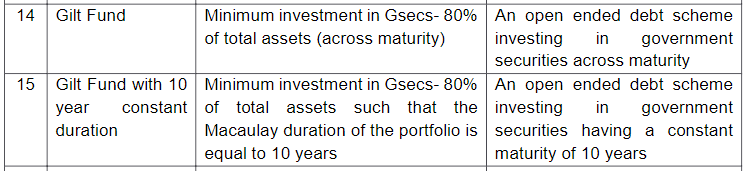

देखिए कि सेबी ने गिल्ट फंड के लिए क्या परिभाषा दी है-

गिल्ट फंड दो तरह के होते हैं-

- गिल्ट फंड – कुल एसेट का कम से कम 80 परसेंट निवेश सरकारी सिक्योरिटीज में होता है। बाकी 20 परसेंट कहीं (वही कॉकटेल वाली दिक्कत)

- 10 साल के कॉन्सटैंट ड्यूरेशन (Constant Duration) वाला गिल्ट– ये फंड ऊपर वाले गिल्ट फंड की तरह ही है, इसमें बस एक क्लॉज जोड़ा गया है कि मकॉले ड्यूरेशन 10 साल होना चाहिए। ड्यूरेशन का जिक्र करने से फंड का रिस्क प्रोफाइल बदल जाता है।

तो यहां निवेशकों के लिए क्रेडिट रिस्क तो नहीं है। हम उम्मीद रख सकते हैं कि सरकार कभी डिफॉल्ट नहीं करेगी। लेकिन इंटरेस्ट रेट रिस्क के बारे में सोचिए, खासकर कॉन्सटैंट ड्यूरेशन वाले फंड में। जैसा कि आप अनुमान लगा सकते हैं कि इन फंड में इंटरेस्ट रेट रिस्क बहुत ज्यादा होगा।

गिल्ट फंड में रिस्क समझने के लिए किसी गिल्ट फंड का फैक्ट शीट देखें और डूयरेशन और मॉडिफायड ड्यूरेशन पर गौर करें।

अगर आप गिल्ट फंड में निवेश करने की सोचते हैं तो निवेश की अवधि काफी लंबी रखें। काफी लंबी से मेरा मतलब है 8-10 साल।

मैं व्यक्तिगत तौर पर एक रिटेल पोर्टफोलियो में गिल्ट फंड की ज़रूरत नहीं समझता।

चलिए, इसी के साथ डेट फंड पर चर्चा यहां समाप्त करते हैं। आगे बारी है ईटीएफ और इंडेक्स फंड की।

इस अध्याय की मुख्य बातें

- डेट फंड के निवेशक को हमेशा लिक्विडिटी रिस्क पर नज़र रखनी चाहिए।

- फंड अगर उधार लेता है, तो ये लिक्विडिटी रिस्क का सूचक है।

- बैंकिग एंड PSU डेट फंड का अधिक निवेश बैंकिंग/फाइनेंशियल सर्विसेज और PSU डेट में होता है।

- बैंकिग एंड PSU फंड में बाकी डेट फंड की तुलना में कम क्रेडिट रिस्क होता है।

- क्रेडिट रिस्क फंड में सबसे अधिक क्रेडिट रिस्क होता है। रिटेल निवेशक को इस फंड से दूर रहना चाहिए।

- गिल्ट फंड में क्रेडिट रिस्क नहीं होता है लेकिन अच्छा खासा इंटरेस्ट रेट रिस्क होता है।