3.1 – असाधारण घटना, ब्रेक्सिट

पहले मैं इस पूरे अध्याय को USD INR के बारे में लिखना चाहता था क्योंकि सबसे ज्यादा भारत में इसी पेयर का कारोबार होता है। लेकिन फिर ब्रेक्सिट सामने आ गया। और मुझसे इसके बारे में लिखे बगैर नहीं रहा गया। मुझे लगा कि पिछले अध्याय में हमने जिस बात की चर्चा की थी – घटनाओं की और उनके असर की- उसके हिसाब से आज इसका बहुत ज्यादा महत्व है।

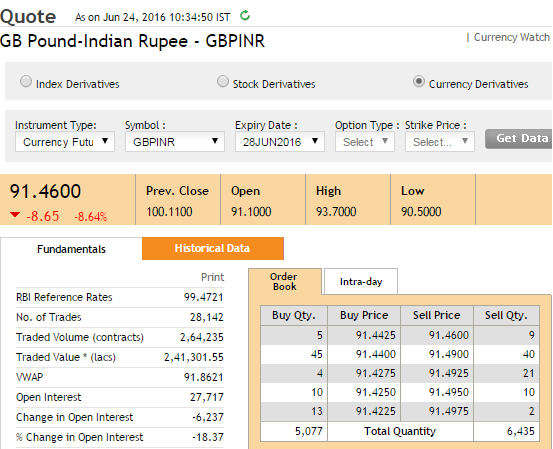

तो, हुआ क्या है– इसको समझने के लिए पहले इस पर एक नजर डालते हैं कि पाउंड (GBP) ने मुद्रा बाजार में किस तरह की प्रतिक्रिया दी है। इसमें 8.64% की भारी गिरावट आई। जो कि करेंसी बाजार के हिसाब से काफी बड़ी है।

UK (यूनाइटेड किंगडम) के समाचार पत्र गार्जियन ने इसके बारे में ये लिखा।

आप इस पूरे समाचार को यहां article पढ़ सकते हैं।

मेरी कोशिश ये है कि मैं आपको ब्रेक्सिट (Brexit) के बारे में साधारण भाषा में बता सकूं जिससे आप यह समझ पाए कि पाउंड में इस तरह की प्रतिक्रिया क्यों हुई? लेकिन साथ ही ज्यादा बड़ा मुद्दा यह है कि आपको समझ में आए कि इस तरह की घटनाओं का करेंसी बाजार पर क्या असर पड़ता है? इससे आपको ब्रेक्सिट (Brexit) जैसी दुनिया की बड़ी घटनाओं का आकलन करना और करेंसी बाजार पर उनका असर, समझ आने लगेगा।

ब्रेक्सिट (Brexit) को साधारण भाषा में समझाने के लिए मैं नीचे कुछ बातें रख रहा हूं। सबसे पहले शुरू करते हैं इतिहास से-

- दूसरे विश्व युद्ध के बाद, जर्मनी और फ्रांस ने देशों का एक संगठन बनाने पर चर्चा की थी। उनका मानना था कि अगर देश आपस में मिलकर कारोबार और व्यापार करेंगे तो एक दूसरे के खिलाफ युद्ध नहीं करेंगे।

- इसी चर्चा के आधार पर एक बड़ा संगठन यानी यूरोपियन यूनियन (EU) बनने की बात शुरु हुई और इसमें यूरोप के कई देश जुड़ गए।

- यूरोपियन यूनियन (EU) ने एक तरीके का एक बड़ा बाजार बना दिया जहां पर, वस्तु, सेवाएं और लोग आसानी से बिना किसी सीमा के आ जा सकते थे। इन सबके लिए EU ने एक करेंसी भी बना दी जिसे यूरो का नाम दिया गया।

- यूनाइटेड किंगडम (UK) भले ही यूरो का सदस्य था, लेकिन उसने कभी भी यूरो को अपनी करेंसी नहीं माना। वैसे यूरोपियन यूनियन में और भी कई देश थे जो अपनी करेंसी चलाते थे जैसे स्विट्ज़रलैंड, चेक रिपब्लिक और डेनमार्क आदि।

- यूनाइटेड किंगडम (UK) में पिछले दिनों लगातार इस बात पर बहस होती रही थी कि UK को EU (यूरोपियन यूनियन) में रहना चाहिए या नहीं? UK के बहुत सारे नागरिकों का यह मानना था कि UK को इस के बाहर रहना चाहिए। क्योंकि EU के नियम कानून UK के नागरिकों के लिए फायदेमंद नहीं थे बल्कि उनको नुकसान पहुंचा रहे थे। उनका मानना था कि अगर UK, EU से बाहर चला जाए तो उसका विकास काफी तेजी से होगा उसकी अर्थव्यवस्था भी बढ़ेगी।

- Britain के EU से बाहर निकलने (Exit) की इस घटना को Brexit का नाम दिया गया।

- UK ने अंततः 23 जून 2016 को इस बारे में सारे नागरिकों के बीच वोट (रेफरेंडम / referendum) कराने का फैसला किया जहां नागरिकों को इस बात पर वोट देना था कि UK यूरोपियन यूनियन (EU) में रहे या ना रहे।

- इस वोटिंग के बाद जो नतीजा आया वह काफी चौकाने वाला था। क्योंकि ज्यादातर लोगों ने UK को EU से बाहर निकलने के लिए वोट दिया। जबकि दुनिया के बहुत सारे देशों के लोगों का और खुद UK में भी काफी लोगों का यह मानना था कि ज्यादातर लोग EU में रहने के लिए ही वोट करेंगे।

इस जनमत संग्रह के नतीजों ने दुनिया भर के कारोबारियों और निवेशकों को डरा दिया। GBP (पाउंड) करीब 31 साल के निचले स्तर तक पहुंच गया। यूरोप के बड़े-बड़े इंडेक्स 8% से 10% तक गिर गए।

ऐसा क्यों हुआ? दुनिया भर के बाजारों में गिरावट क्यों आई? ब्रेक्सिट (Brexit) में और करेंसी बाजार तथा दूसरे बाजारों में क्या संबंध है?

मुझे उम्मीद है कि पिछले अध्याय में जो कुछ हमने जाना है वो यहां काम आएगा।

अगर आपको याद हो तो हमने पिछले अध्याय में यह कहा था कि एक मजबूत अर्थव्यवस्था वाले देश (इन्फ्लेशन यानि मुद्रास्फीति, ब्याज दरें और व्यापार घाटा जैसी चीजों के आधार पर) में करेंसी या मुद्रा मजबूत होती हैं।

अब जरा इसको UK के संदर्भ में देखिए। UK दुनिया की सबसे मजबूत अर्थव्यवस्थाओं में से एक है और यूरोपियन यूनियन में इसका काफी ज्यादा बड़ा हिस्सा है। UK के यूरोपियन यूनियन में से बाहर निकलने की वजह से आर्थिक और राजनीतिक तौर पर चीजें काफी ज्यादा बदलेंगी।

दुनिया के दूसरे देशों के साथ भले ही UK का ट्रेड डिफिसिट यानी व्यापार घाटा है लेकिन यूरोपियन यूनियन के साथ इसका ट्रेड डेफिसिट में नहीं है बल्कि यह ट्रेड सरप्लस में है। इससे आपको इस बात का अंदाजा लग सकता है कि EU के साथ UK की अर्थव्यवस्था कितनी मजबूती से जुड़ी है। इसी लिए UK का EU से बाहर निकालना काफी बड़ी बात है और यह उसकी वित्तीय हालात पर काफी ज्यादा असर डालेगी।

इसके अलावा एक और बात जिसने लोगों की सोच पर असर डाला वह यह है कि किसी को नहीं पता कि अब क्या होगा? सबको ये तो पता है कि आर्थिक स्थिति में बदलाव आएगा लेकिन कितना बदलाव आएगा ये किसी को नहीं पता। बैंक ऑफ इंग्लैंड किस तरह की प्रतिक्रिया देगा, किसी को नहीं पता। क्या वह ब्याज दरों को बदलेगा और क्या रेट अब शून्य तक पहुंच जाएंगे- ये किसी को नहीं पता।

अनिश्चितता एक ऐसी चीज है जो बाजार को पसंद नहीं आती और यह बाजार को डराती है। ब्रेक्सिट (Brexit) ने एक तरह की अनिश्चितता पैदा कर दी और इसी की वजह से दुनिया भर के बाजार टूट गए।

एक करेंसी ट्रेडर के तौर पर आपके लिए इस तरह की घटनाओं को जानना और समझना जरूरी है। अपने अनुभव के आधार पर मैं कह सकता हूं कि सबसे अच्छे ट्रेड तब होते हैं जब आप को मुद्दा ठीक से समझ में आए और अपनी समझ का इस्तेमाल कर सकें।

याद रखें कि अगर आप ने घटना को ठीक से समझा है और इस नतीजे पर पहुंच गए हैं कि आपको ट्रेड नहीं करना है तो फिर ये अपने आप में ही एक अच्छा ट्रेड है। क्योंकि एक महत्वपूर्ण सिद्धांत यह है कि जब संशय हो तो कुछ मत कीजिए।

तो मुद्दे की बात यह है कि जब इस तरह की बड़ी घटनाएं आपके आसपास हो रही हों तो आपको यह पता होना चाहिए कि क्या हो रहा है। अगर आप उसको जाने बगैर कोई ट्रेड करेंगे तो यह अंधेरे में तीर चलाने जैसी बात होगी।

तो यह थी ब्रेक्सिट (Brexit) और उससे जुड़ी घटनाओं की करेंसी बाजार पर असर की बात। अब आगे बढ़ते हैं और करेंसी से जुड़ी दूसरी बातों पर चर्चा करते हैं।

3.2 – काल्पनिक ट्रेड

कल्पना कीजिए एक ऐसी स्थिति की, जहां आप एक निश्चित ब्याज दर पर उधार ले सकें, उधार लिए हुए इन पैसों को ऊँची दरों पर निवेश कर सकें, और उन दोनों ब्याज दरों के बीच के अंतर की कमाई कर सकें। इसको एक उदाहरण से समझते हैं।

अमेरिका में ब्याज दरें 0.5% की है जो दुनिया में शायद सबसे कम है। अब मान लीजिए कि आप एक अमेरिकी बैंक से $10000 का कर्ज लेते हैं। इस पैसे को भारत जैसे एक देश में निवेश करते हैं जहां पर ब्याज दरें 6 से 7% तक की है। ऐसा करने के लिए, आपको उधार ली गई उस पूरी उधार की रकम को भारतीय रुपए में बदलना होगा क्योंकि वो अमेरिकी डॉलर में है । अब जैसे अभी की USD INR का रेट ₹67 है। ऐसे में यह $10000 आपके लिए ₹670000 बन जाएंगे। इस पैसे को भारत में 7% पर निवेश कर देते हैं।

साल के अंत में आपको शुरुआती पूंजी और उस पर मिलने वाला 7% का ब्याज दोनों मिलेगे और इस तरह से अब रकम होगी –

670,000 + 670,000*(7%)

= 670,000 + 46,900

= 716,900

अब हम इस पैसे को अगर फिर से USD में बदलते हैं मान लीजिए 67 के रेट से, तो हमें $10700 मिलेंगे। अब हमें इसमें से प्रिंसिपल अमाउंट पर यानी मूलधन लौटाना होगा और साथ ही, मूलधन पर पर 0.5% का ब्याज देना होगा जो कि $50 होगा। यानी हमें $10,000 + $50 लौटाने होंगे।

तो $10,050 बैक को लौटाने के बाद आपको $650 का फायदा होगा जो कि बिना किसी रिस्क के आपको मिल रहा है।

अगर आप ध्यान से देखें तो आपको समझ आएगा कि $650 बराबर है ब्याज दरों के अंतर और उधार ली गयी रकम को आपस में गुणा करने से मिलने वाली संख्या के।

10000*(7% -0.5%)

10000*(6.5%)

650

ये ऑर्बिट्राज का एक सीधा-साधा नमूना है जो बहुत आसानी से किया जा सकता है।

अब ऐसी स्थिति में कल्पना कीजिए कि आप को एक बड़ी रकम अमेरिका में उधार पर मिल सकती है और आप इस बड़ी रकम को भारतीय बाजार में निवेश कर सकते हैं तो आप काफी ज्यादा पैसे बना सकते हैं।

लेकिन सच्चाई तो यह है कि ऐसा होता नहीं है। ऐसा सिर्फ कल्पना में ही होता है। जिस दुनिया में हम रहते हैं वहां पर बिना रिस्क के ऐसे मुनाफा नहीं मिलता। अगर मिलता भी है तो जब तक आप उसको समझ पाएं तब तक वो गायब हो जाता है।

लेकिन हमें इस सवाल का जवाब देना है कि ऐसे काल्पनिक ट्रेड क्यों नहीं हो सकते?

3.3- फॉरवर्ड प्रीमिया और इंटरेस्ट रेट पैरिटी

जिस ट्रेड की ऊपर हमने चर्चा की है उसमें समस्या यह है कि उसमें बहुत सारी चीजों की कल्पना की गई है। हमने मान लिया है कि –

- अमेरिकी बाजार में हम जितने चाहें उतने पैसे उधार ले सकते हैं।

- भारतीय बाजार में जितना चाहे उतने पैसे जमा कर सकते हैं।

- इस तरह के सौदों में कोई खर्च नहीं होता और ना ही कोई टैक्स लगता है।

- 2 देशों के बीच इस तरह करेंसी का लाना-जाना संभव है।

- हमने यह भी माना है कि 1 साल बाद डॉलर और रुपए की दर में कोई बदलाव नहीं होगा और यह 67 पर ही टिका रहेगा।

हमें पता है कि इस तरह के ऑर्बिट्राज बहुत लंबे समय तक नहीं बने रह सकते। एक साल में करेंसी के बाजार में रेट इस तरह से बदलेंगे कि ऑर्बिट्राज का यह मौका नहीं बचेगा। दूसरे शब्दों में कहें तो

एक साल बाद भारत में जितने पैसे मिलेंगे = एक साल बाद अमेरिका के बैंक को हमें जितने पैसे वापस चुकाने हैं

ऊपर के उदाहरण में हमने कहा है कि हम अमेरिका में $10000 का उधार लिया और इस पैसे को भारत में निवेश किया, फिर 1 साल बाद हमें 716900 रुपए मिले।

ऑर्बिट्रज खत्म होने के लिए जरूरी है कि एक साल बाद ₹716900 और $10050 एक दूसरे के बराबर हो जाएं।

इसका मतलब है कि तब US डॉलर और रुपए का रेट हो –

716900/ 10050

= 71.33

मुद्रा बाजार में इस को फॉरवर्ड प्रीमिया कहते हैं। इसको निकालने का फार्मूला है-

F = S * ( 1+ Roc * N) / (1 + Rbc * N)

यहाँ –

F = फ्यूचर रेट

S = आज का स्पॉट रेट

N = साल में समय अवधि

Roc = कोटेशन करेंसी में ब्याज दर

Rbc = बेस करेंसी में ब्याज दर

अब इस फार्मूले का उपयोग करते हैं और देखते हैं कि हमने ऊपर में फॉरवर्ड रेट को सही तरीके से निकाला है या नहीं । याद रखिए कि अभी स्पॉट रेट 67 है।

F = 67 * ( 1+ 7% * 1) / (1 + 0.5% * 1)

= 71.33

यहां पर, ध्यान दीजिए कि फॉरवर्ड प्रीमिया का रेट लगभग बराबर होता है स्पॉट रेट + इंटरेस्ट रेट के अंतर का स्पॉट गुना मतलब

F = S *(1 + ब्याज दरों का अंतर)

= 67*(1+ 7% –0.5 %)

= 67*(1 + 6.5%)

= 71.35

इसे इंटरेस्ट रेट पैरिटी कहते हैं।

जरा सोचिए – भारतीय रुपया आज 67 पर ट्रेड कर रहा है जबकि 1 साल बाद भविष्य में यह 71.35 पर होगा। इसका मतलब है कि भारतीय रुपया अभी डिस्काउंट पर है। आमतौर पर, ऊंची ब्याज दरों वाली करेंसी की फ्यूचर वैल्यू उस करेंसी के मुकाबले डिस्काउंट पर होगी जहां पर इंटरेस्ट रेट यानी ब्याज दर नीचे है।

हम इस सब की चर्चा क्यों कर रहे हैं और करेंसी ट्रेडिंग में इसका क्या महत्व है? वास्तव में फॉरवर्ड प्रीमिया किसी भी करेंसी के फ्यूचर कीमतों के निर्धारण में महत्वपूर्ण भूमिका अदा करता है। इस पर हम आगे चर्चा करेंगे।

इस अध्याय की मुख्य बातें

- ब्रेक्सिट (Brexit) जैसी घटनाएं करेंसी पर असाधारण प्रभाव डालती हैं।

- ऐसा कोई देश जहां की अर्थव्यवस्था बुरी हालत में जाने वाली हो उसकी करेंसी कमजोर हो जाती है।

- फॉरवर्ड प्रीमिया वह दर है जो किसी निश्चित समय के बाद स्पॉट दर होने वाली है।

- फॉरवर्ड प्रीमिया = F = S * ( 1+ Roc * N) / (1 + Rbc * N)

- इंटरेस्ट रेट पैरिटी हमें बताता है कि फॉरवर्ड प्रीमिया का रेट लगभग बराबर होता है स्पॉट रेट + इंटरेस्ट रेट के अंतर का स्पॉट गुना

- ऐसी कोई भी करेंसी जहां ब्याज दरें ऊँची हैं, उसकी फ्यूचर वैल्यू हमेशा उस करेंसी के सामने डिस्काउंट पर होगी जहां पर ब्याज दरें कम है।

Sir..6th point me likha h ki jis country ji interest rate high hogi..wo.discount pr milegi…iska matlab wo currency ki value kam hogi future me?

Agar interest rate jyada ho to FDI aata h …us hisab se currency ki value badhni chahiye n…pl clarify

Where to check this current interest rates?

Maza aa gaya islo padh ke….bahut knowledge mila 😅😅😅🙏

पढ़ते रहिये और हमें सुपूर्त करते रहिये 🙂

chapter 4 missing h. please upload karen. thanku

चैप्टर अपडेट करदिया गया है।