24.1 पुनरावृत्ति

हम आगे बढ़ें उसके पहले मैं चाहता हूं कि एक बार आप उन चीजों को दोहरा लें जिनको हमने पिछले 23 अध्याय में जाना है।

संक्षेप में देखें तो हमने अब तक जाना है कि

- पर्सनल फाइनेंस का एक महत्वपूर्ण हिस्सा निवेश है

- हमने उन अलग-अलग तरह के एसेट के बारें में जाना जो हमें हमारे वित्तीय लक्ष्य जैसे रिटायरमेंट के लक्ष्य तक पहुंचने में मदद करते हैं

- हमने यह भी समझा है कि हमारे वित्तीय लक्ष्य तक पहुंचने के लिए म्यूचुअल फंड एक मुख्य इंस्ट्रूमेंट है

- इसके बाद हमने यह जाना कि हमें म्यूचुअल फंड पर फोकस करना चाहिए और उसके बारे में ज्यादा से ज्यादा जानकारी रखनी चाहिए

- फिर, हमने यह जाना कि म्यूचुअल फंड क्या होता है और उसके फैक्ट शीट क्या और कितना महत्व है

- हमने म्यूचुअल फंड की सभी लोकप्रिय कैटेगरी के बारे में जाना और उनके बारे में विस्तार से चर्चा की

- इसी क्रम में हमने इक्विटी और डेट कैटेगरी के कई तरह के फंड पर जानकारी प्राप्त की

- हमने इंडेक्स फंड पर चर्चा की

- इसके अलावा, पिछले कुछ अध्यायों में हमने म्यूचुअल फंड के प्रदर्शन और रिस्क से जुड़ी विशेषताओं और गुणों पर चर्चा की

अब हम इस मॉड्यूल में हम अपने मुख्य लक्ष्य की तरफ बढ़ेंगे, हमें यह जानना है कि म्यूचुअल फंड का पोर्टफोलियो कैसे बनाया जाए और अपने जीवन के महत्वपूर्ण वित्तीय लक्ष्य तक कैसे पहुंचा जाए।

अगर आप ध्यान से सोचें तो आपको दिखेगा कि म्यूचुअल फंड पोर्टफोलियो बनाने को तीन हिस्सों में बांटा जा सकता है

- अपने लिए एक वित्तीय लक्ष्य/गोल तय करें और उसको समय और रकम के हिसाब से नापें। उदाहरण के तौर पर अगर आप का वित्तीय गोल 40 लाख रुपए है जिसे आप अपने 10 साल के बच्चे की पढ़ाई के लिए जुटाना चाहते हैं ताकि वह अमेरिका जाकर अपनी पोस्ट ग्रैजुएट डिग्री ले सके, तो इसे ऐसे भी कहा जा सकता है कि आपको 15 साल बाद 40 लाख रुपए (इन्फ्लेशन के बाद) की जरूरत पड़ने वाली है।

- इस वित्तीय गोल तक पहुंचने के लिए पैसे आप किस फंड में लगाएंगे, आपको इसका फैसला करना होगा

- इस पोर्टफोलियो को लगातार हर कुछ समय बाद रिव्यू करना होगा और इसे ठीक से मैनेज करना होगा

मेरा मानना है कि इन में से पहला और तीसरा प्वाइंट बहुत मुश्किल नहीं है। महत्वपूर्ण बात बिंदु नंबर दो यानी पोर्टफोलियो बनाना है। अब इस प्वाइंट नंबर 2 को भी आप तीन हिस्सों में बांट सकते हैं

- उपलब्ध फंडों की एनालिसिस करें, अच्छे फंड को चुने और बुरे फंड में पैसा लगाने से बचें

- अपने पोर्टफोलियो का स्वरूप तय करें, यह निश्चित करें कि निवेश केवल इक्विटी में करना है या केवल डेट में या दोनों के मिश्रण में।

- एक बार आपने पोर्टफोलियो का स्वरूप बना लिया तो आपको यह तय करना है कि इनमें से किस हिस्से में कितना पैसा लगाना है

मुझे लगता है कि यहां पर सबसे महत्वपूर्ण बात फंड की एनालिसिस है। आपको यह काम सही तरीके से करना होगा। यह तय करना होगा कि किस फंड हाउस के किस स्कीम में पैसा लगा कर आप अपने गोल या लक्ष्य तक पहुंच सकते हैं।

इस अध्याय में हम एक आसान तकनीक पर चर्चा करेंगे जो आपको इक्विटी म्यूचुअल फंड एनालिसिस करने में मदद करेगी। आप इस तकनीक का इस्तेमाल किसी भी इक्विटी फंड के लिए कर सकते हैं। वैसे कोई सही या गलत तकनीक नहीं होती। जो तकनीक मैं नीचे बताने जा रहा हूं वह मेरे अनुभव पर आधारित है। जब आपको अपना अनुभव आ जाएगा तो आप भी अपनी तकनीक बना सकते हैं और उसके आधार पर म्यूचुअल फंड में निवेश कर सकते हैं।

24.2 – जरूरी जाँच

अब मैं एक इक्विटी म्यूच्यूअल फंड की एनालिसिस करने की एक प्रक्रिया दिखाऊंगा। लेकिन जैसा कि मैंने पहले भी कहा है, म्यूचुअल फंड की एनालिसिस करने का कोई एक ही तरीका नहीं हो सकता है, सबको अपना तरीका खुद बनाना होता है। कुछ निवेशक इस काम के लिए फंड मैनेजर पर ज्यादा फोकस करते हैं और ये देखते हैं कि फंड मैनेजर ने किन स्टॉक्स में निवेश किया है, जबकि कुछ दूसरे निवेशक फंड के ऐतिहासिक या हिस्टोरिकल रिटर्न पर नजर डालते हैं।

मैं इस प्रक्रिया को काफी सरल रखना चाहता हूं। इसलिए मैं सिर्फ उन चीजों पर ध्यान दूंगा जो मुझे ज्यादा महत्वपूर्ण लगती हैं यानी फंड की निवेश को मैनेज करने और रिटर्न कमाने की क्षमता पर।

आइए आगे बढ़ते हैं और एनालिसिस शुरू करते हैं।

यहां पर चर्चा के लिए मैंने कोटक स्टैंडर्ड मल्टीकैप फंड ग्रोथ रेगुलर को चुना है याद रखिए यहां पर मैं किसी फंड में निवेश करने की सिफारिश कतई नहीं कर रहा हूं।

यहां यह भी याद रखिए कि डायरेक्ट फंड अभी नए हैं और उनके बारे में जरूरी ऐतिहासिक/हिस्टोरिकल इंफॉर्मेशन उपलब्ध नहीं है इसलिए हम एक रेगुलर फंड को देख रहे हैं।

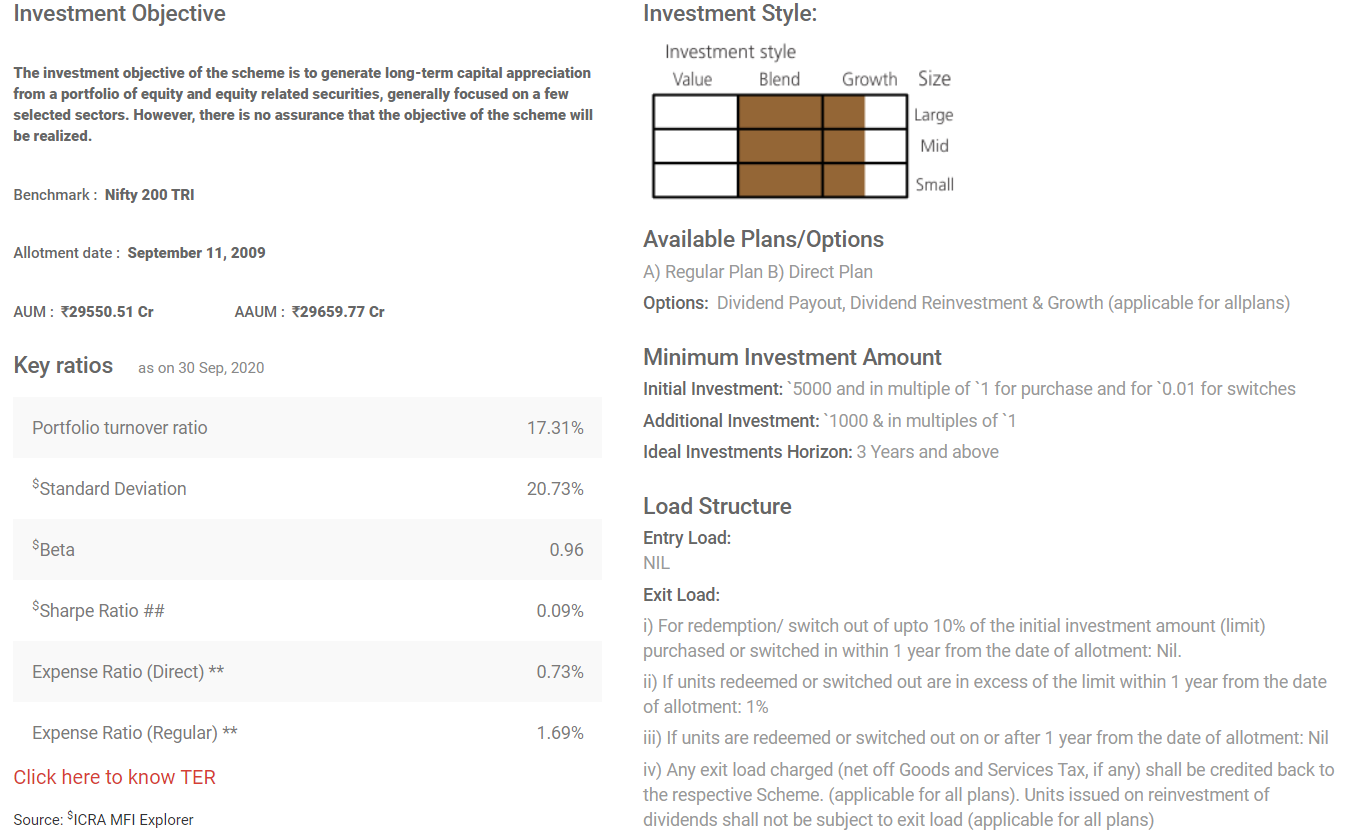

सबसे पहले हम कुछ जरूरी चीजों पर नजर डालते हैं। ये सब सूचनाएं जिन्हें सबसे पहले देखना होता है वो फंड की फैक्ट शीट में उपलब्ध होती है। फैक्ट शीट में सबसे पहले अबाउट द फंड (About the fund) को देखना है जिससे यह पता चल सके कि यह फंड किस बारे में है। नीचे के चित्र पर नजर डालिए-

ऊपर दी गई जानकारी के आधार पर मुझे फंड के बारे में जो समझ में आ रहा है वह है –

- यह एक मल्टीकैप फंड है इसका मतलब है कि यह फंड किसी भी तरह के स्टॉक में पैसे लगा सकता है

- यह एक मल्टीकैप फंड है इसलिए मुझे लगता है कि इस फंड का बेंचमार्क एक डायवर्सिफाइड इंडेक्स होगा जिसका मतलब यह है कि Nifty 50 TRI शायद इसका बेंचमार्क नहीं होगा

- उस तारीख पर नजर डालिए जिस दिन से यह फंड शुरू हुआ है -11 सितंबर 2009, इसका मतलब यह है कि यह बहुत पुराना फंड नहीं है लेकिन फिर भी मुझे इसके 10 साल तक का डेटा देखने को मिल सकता है

- इसका फंड मैनेजर अभी तक एक ही व्यक्ति रहा है जो कि अच्छा है। अगर आप फंड मैनेजर को देख कर निवेश करते हैं तो आपको फंड मैनेजर के बारे में और ज्यादा जानकारी जुटानी चाहिए जैसे उसका बैकग्राउंड क्या है, उसने अब तक कैसा काम किया है, उसका ट्रैक रिकॉर्ड कैसा है, लेकिन मैं इन चीजों पर नजर नहीं डालता।

इसके बाद मैं फंड की फैक्टशीट से कुछ और महत्वपूर्ण जानकारी निकालता हूं –

यहां पर, आप इन्वेस्टमेंट ऑब्जेक्टिव (Investment Objective) यानी निवेश के उद्देश्य के बारे में पढ़ सकते हैं। इससे आपको कई बार जरूरी जानकारी मिलती है, खासकर तब, जब आप डेट फंड को देख रहे हों। आपको दिख रहा है कि यह फंड किसी एक तरह के मार्केट कैपिटलाइजेशन वाले शेयरों में पैसे नहीं लगाता। इसका इन्वेस्टमेंट ग्रिड बता रहा है कि यह बाजार में मौजूद हर तरीके के मौकों में निवेश कर सकता है और इसमें ग्रोथ और वैल्यू दोनों के तरीकों का मिश्रण है।

अगर आप इसके पोर्टफोलियो को देखेंगे तो आपको समझ में आएगा इस फंड का ज्यादातर निवेश लार्ज और मिड कैप स्टॉक्स में है। जो कि इस फंड के बेंचमार्क निफ्टी 200 टोटल रिटर्न इंडेक्स को देखते हुए सही लगता है।

मुझे पता है कि बहुत सारे म्यूचुअल फंड के निवेशक फंड के पोर्टफोलियो के विस्तार में जाते हैं। ऐसे लोग यह देखने की कोशिश करते हैं कि फंड मैनेजर ने किस स्टॉक में निवेश किया है और किस स्टॉक में निवेश नहीं किया है, वो यह भी जानने की कोशिश करते हैं कि किस स्टॉक में ज्यादा पैसे लगाए गए हैं किस स्टॉक में कम पैसे लगाए गए हैं। उनको लगता है कि किसी इक्विटी म्यूचुअल फंड के बारे में रिसर्च करने का यह एक ज्यादा बेहतर तरीका है।

लेकिन मुझे लगता है कि इक्विटी फंड के पोर्टफोलियो से जुड़े हर स्टॉक के बारे में विशेष जानकारी निकालना और उस पर नजर रखना रिसर्च नहीं है। अगर आपको यह सब इतना समझ में आता है तो आप खुद सीधे स्टॉक खरीद सकते हैं तब आपको म्यूचुअल फंड के जरिए स्टॉक में निवेश करने की जरूरत नहीं होगी।

इस तरह से रिसर्च करना करीब-करीब वैसा ही है जैसे आप टीवी पर क्रिकेट मैच देखते हुए विराट कोहली की बैटिंग तकनीक के बारे में राय दे रहे हों।

खैर, आगे बढ़ते हैं, इस फंड का AUM 29,500 करोड़ रुपए है। मतलब यह एक बड़ा फंड है। लेकिन AMC के के लिए ये फंड बड़ा है या छोटा है इसको जानने के लिए आपको AMC के कुल AUM को देखना होगा।

AMC की वेबसाइट पर AUM के बारे में जानकारी लगातार दी जाती है जैसा कि आप देख सकते हैं कि कोटक AMC का कुल AUM 1.5 लाख करोड़ रुपए है। इसका मतलब है कि इसमें स्टैंडर्ड इक्विटी फंड का हिस्सा करीब-करीब 18% है। लेकिन अगर आप AMC के सिर्फ इक्विटी कैटेगरी का AUM देखेंगे तो आपको दिखेगा की इक्विटी कैटेगरी में AMC का कुल AUM करीब 40,000 करोड़ है। इसका मतलब यह है कि कोटक स्टैंडर्ड इक्विटी फंड का हिस्सा करीब 72% है। इसका यह मतलब है कि ये फंड इक्विटी कैटेगरी में इस AMC का सबसे महत्वपूर्ण फंड है।

हम इसे इसलिए देख रहे हैं क्योंकि अगर कोई फंड AMC के लिए काफी महत्वपूर्ण हो तो उसके साथ छेड़छाड़ की संभावना कम होती है।

मुझे पता है कि बहुत सारे लोग किसी फंड के AUM बड़ा होने को एक मुश्किल मानते हैं, इन लोगों का यह कहना है कि जब फंड का AUM बड़ा हो जाता है तो फंड मैनेजर के लिए नया निवश करने के मौके कम हो जाते हैं।

लेकिन मुझे लगता है कि अगर फंड का AUM धीरे-धीरे बढ़ रहा है तो यह मुश्किल नहीं आती है। हां अगर फंड का AUM अचानक से काफी बढ़ जाता है तो मुश्किल हो सकती है क्योंकि तब बाजार में जल्दी पैसे लगाना एक समस्या बन सकता है। इस वजह से फंड के परफॉर्मेंस यानी प्रदर्शन पर असर दिखता है।

फंड के छोटा होने का फायदा यह भी होता है कि फैसले जल्दी-जल्दी लिए जाते हैं।

AUM के आकार के अलावा मैं फंड के एक्सपेंस रेश्यो पर भी नजर डालता हूं। यहां पर हमारे उदाहरण में डायरेक्ट फंड के लिए यह 0.73% है जबकि रेगुलर के लिए यह 1.69% है।

कुछ और भी ऐसी जानकारियां हैं जिन पर नजर डालना जरूरी है। ये जानकारियां फंड के फैक्ट शीट में तो होती ही हैं इसके अलावा मॉर्निंग स्टार और वैल्यू रिसर्च जैसी वेबसाइट पर भी आपको मिल सकती हैं।

नीचे के चित्र को देखिए जिसे मॉर्निंग स्टार से लिया गया है –

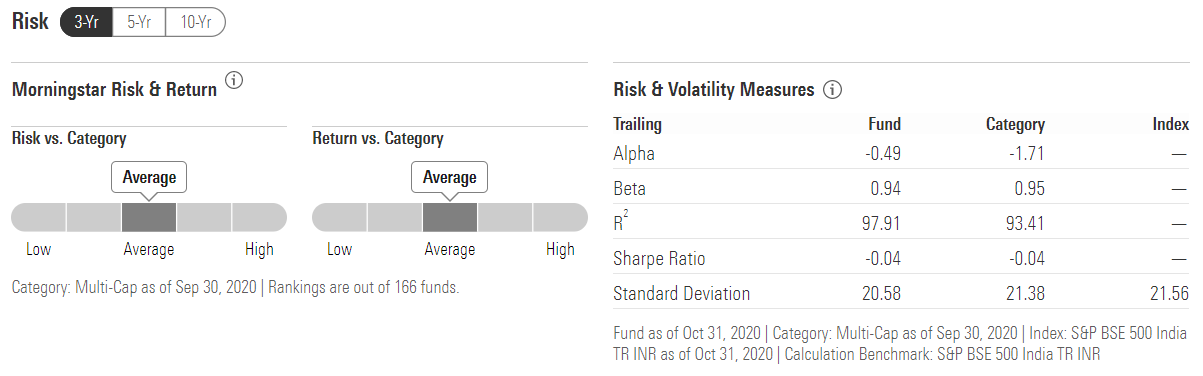

3 साल के लिए फंड का स्टैंडर्ड डेविएशन 20.58% है इसका मतलब यह है कि यह फंड 3 साल की अवधि में 20.58% ऊपर या नीचे जा सकता है। इस कैटेगरी का स्टैंडर्ड डेविएशन 21.38% है। रिस्क के नजरिए से देखा जाए तो यह एक अच्छी स्थिति है क्योंकि फंड का प्रदर्शन कैटेगरी के मुकाबले यहां ज्यादा बेहतर है।

अगर आप इसे 5 और 10 साल की अवधि के लिए देखें तो फंड का स्टैंडर्ड डेविएशन 18.39% और 17.42% है जबकि कैटेगरी का स्टैंडर्ड डेविएशन 19.1% और 18.4% है। इससे पता चलता है कि फंड का रिस्क मैनेजमेंट अच्छा है।

अब शार्पे रेश्यो पर नजर डालते हैं। यहां शार्पे रेश्यो निगेटिव है। इसका मतलब है कि या तो रिस्क फ्री रिटर्न फंड के पोर्टफोलियो के रिटर्न से ज्यादा है या फिर पोर्टफोलियो का अनुमानित रिटर्न निगेटिव में है। लेकिन ऐसा होना निश्चित नहीं है इसलिए हम इसको कुछ समय के लिए नजरअंदाज कर सकते हैं।

अगर फंड के अल्फा और बीटा पर नजर डालें तो हमें फंड के प्रदर्शन का अंदाजा मिलेगा। इसको भी आपको 3, 5 और 10 साल की अवधि के लिए देखना चाहिए।

इन सभी को देखने के बाद फंड के बारे में करीब करीब सारी जानकारी आपको मिल जाएगी। इसके बाद हम कुछ और डेटा जुटा सकते हैं जिसको जानना महत्वपूर्ण हो सकता है।

24.3 – रोलिंग रिटर्न की जानकारी

आपने कई बार ये सुना होगा कि “पिछला प्रदर्शन इस बात का संकेत नहीं देता कि भविष्य का प्रदर्शन अच्छा रहेगा”। यह बात सच है, लेकिन आपके पास इसके अलावा कोई दूसरा रास्ता भी नहीं है। पिछला प्रदर्शन कम से कम आगे के लिए एक संकेत तो देता ही है।

पिछले प्रदर्शन से मेरा मतलब 1, 3, 6 या 12 महीने के रिटर्न से नहीं है। मेरा मानना है कि इक्विटी के लिए 3 साल से कम के रिटर्न को देखने का कोई फायदा नहीं होता। वैसे, 3 साल भी बस शुरुआत है वास्तव में आपको 5 या उससे अधिक वर्षों के लिए फंड के प्रदर्शन को देखना चाहिए।

तो सबसे पहले हम रोलिंग रिटर्न को देखते हैं। मुझे उम्मीद है कि आपको यह पता होगा कि रोलिंग रिटर्न क्या होता है। नहीं तो आप पीछे जा कर उसके बारे में पढ़ सकते हैं।

अभी मैं रूपीवेस्ट (Rupeevest) वेबसाइट से रोलिंग रिटर्न के चित्र को लेकर यहां दिखा रहा हूं।

कोटक स्टैंडर्ड मल्टीकैप फंड का 3 साल का रोलिंग रिटर्न देखिए –

जैसा कि आप देख सकते हैं कि मैंने 3 साल का रोलिंग रिटर्न सितंबर 2012 से लिया है। यहां पर नीली रेखा फंड के 3 साल के रोलिंग रिटर्न को दिखा रही है जबकि दूसरी रेखा बेंचमार्क के रोलिंग रिटर्न को दिखा रही है।

सबसे पहली चीज जिस पर आपकी नजर पड़ेगी वह दोनों रोलिंग रिटर्न के बीच का स्प्रेड है। आप देख सकते हैं कि नीली रेखा लगातार बेंचमार्क रिटर्न की रेखा से ऊपर है। इसका मतलब है कि फंड ने लगातार बेंचमार्क के मुकाबले बेहतर रिटर्न दिए हैं।

3 साल में फंड ने औसतन 15.2% का एवरेज रिटर्न दिया है जबकि बेंचमार्क ने 9.87% ही दिया है।

जब आपको ऐसा नजारा देखने को मिले तो बहुत ज्यादा उत्तेजित होने की जगह आपको पहले यह सोचना चाहिए कि यह फंड लगातार इतना अच्छा प्रदर्शन कर रहा कैसे कर रहा है? क्या यह फंड बेंचमार्क के मुकाबले अधिक रिस्क ले रहा है?

हम से जल्द ही इसे देखेंगे।

जैसा कि आप देख सकते हैं कि 2018 के मध्य तक फंड और बेंचमार्क के रिटर्न के बीच का अंतर यानी स्प्रेड ज्यादा था लेकिन यह धीरे-धीरे कम हो रहा है।

क्या फंड का प्रदर्शन खराब हो रहा है? फंड का AUM तेजी से बढ़ना भी इसकी एक वजह हो सकती है।

एवरेज रिटर्न यानी औसत रिटर्न के अलावा हमें मिनिमम यानी न्यूनतम और मैक्सिमम यानी अधिकतम रिटर्न को भी देखना चाहिए। ऐसा करने पर हमें इस फंड के रिटर्न के डिस्पर्शन (Dispersion) के बारे में पता चलेगा।

3 साल की अवधि में फंड का मिनिमम और मैक्सिमम -5.19% और +31.2% प्रतिशत है जबकि बेंचमार्क के लिए यह -6.97% और + 23.53% है। इसका मतलब है कि फंड का प्रदर्शन ज्यादा बेहतर है।

आप को ध्यान रखना चाहिए कि आप अभी तक 3 साल का डेटा देख रहे हैं जबकि 3 साल का डेटा किसी इक्विटी म्यूचुअल फंड की एनालिसिस के लिए पर्याप्त नहीं होता। पूरी सही जानकारी के लिए हमें फंड के 5 और 10 साल के डेटा को भी देखना चाहिए।

तो आइए देखते हैं कि इस फंड का 5 साल का रोलिंग रिटर्न कैसा है और इसकी तुलना इसके बेंचमार्क निफ्टी 200 से करते हैं –

आप देख सकते हैं कि 5 साल की अवधि के लिए भी फंड ने अपने बेंचमार्क को काफी अच्छे से आउटपरफॉर्म किया है। फंड का औसत +16.51% है बेंच मार्क का +10.46% ही है। मतलब यह डेटा भी करीब करीब 3 साल के डेटा जैसा ही है।

जब आप मिनिमम और मैक्सिमम रिटर्न के अंतर पर नजर डालेंगे और ये देखेंगे रिटर्न का डिस्पर्शन कैसा है तो आपको दिखेगा कि है फंड का मिनिमम यानी न्यूनतम अभी भी पॉजिटिव में है 1.18% जबकि बेंचमार्क का न्यूनतम -2.28% है।

लेकिन यह अंतर या स्प्रेड धीरे-धीरे कम होता जा रहा है अगर आप ग्राफ के एकदम दाहिनी तरफ नजर डालेंगे तो आपको ये वैसा ही दिखेगा जैसा कि 3 साल के रोलिंग रिटर्न में भी दिखा था।

आइए अब नजर डालते हैं 10 साल के रोलिंग रिटर्न पर –

फंड का 10 साल का औसत रोलिंग रिटर्न 12.07% है जबकि बेंच मार्क का 7.48% है। मेरी राय में यह बहुत ही अच्छा है। फंड का न्यूनतम यानी मिनिमम 8.59% है जबकि बेंचमार्क का 3.79% है। पॉजिटिव रिटर्न के नजरिए से देखें तो फंड ने 14.56% का रिटर्न दिखाया है जबकि बेंचमार्क ने 9.67% दिया।

रोलिंग रिटर्न के डेटा के आधार पर कुछ सवाल सामने आते हैं –

- स्प्रेड यानी अंतर क्यों कम हो रहा है? क्या फंड का प्रदर्शन बिगड़ रहा है?

- फंड का प्रदर्शन काफी अच्छा है, लेकिन क्या यह इसलिए अच्छा है क्योंकि रिस्क ज्यादा लिया जा रहा है?

पहले सवाल का जवाब थोड़ा मुश्किल है। फंड मैनेजर तो बदला नहीं है इसलिए फंड के निवेश का तरीका यानी इन्वेस्टमेंट स्टाइल बदलने की संभावना कम ही है। क्या यह इसलिए है क्योंकि फंड का AUM काफी ज्यादा है? कहना मुश्किल है लेकिन मुझे लगता है कि यह एक वजह हो सकती है।

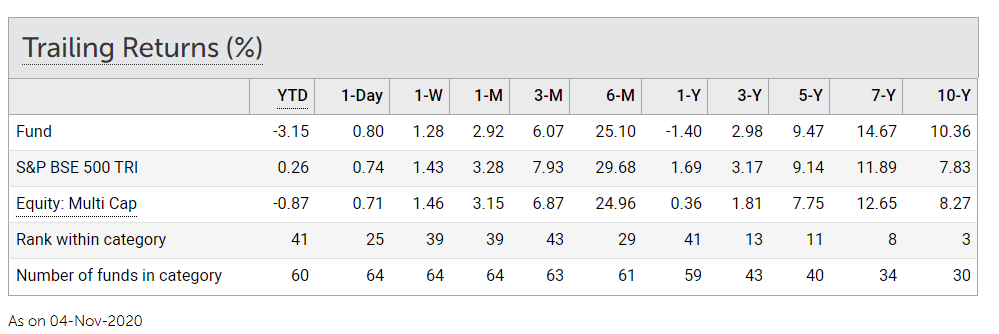

एक नजर आज के ट्रेलिंग रिटर्न पर भी डालिए –

हमें दिख रहा है कि 3 साल की अवधि में फंड ने बेंचमार्क को अंडरपरफॉर्म किया है, हालांकि 5 साल की अवधि में दोनों का परफॉरमेंस एक जैसा है और 10 साल की अवधि में फंड ने थोड़ा आउटपरफॉर्म किया है।

तो कुल मिलाकर मुझे यह दिख रहा है कि ऐतिहासिक रिटर्न अच्छे हैं, लेकिन क्या यह प्रदर्शन आगे जारी रहेगा इस पर एक सवालिया निशान है। लेकिन ध्यान देने वाली बात यह है कि इस फंड का प्रदर्शन इक्विटी मल्टीकैप कैटेगरी के दूसरे सभी फंड के मुकाबले बेहतर है।

दूसरे सवाल के जवाब के लिए हमें फंड के रिस्क से जुड़े मानदंडों पर नजर डालनी होगी। शायद यही हमारी एनालिसिस का सबसे महत्वपूर्ण हिस्सा है।

24.4 – रिस्क – रिटर्न मैट्रिक्स के जरिए जाँच

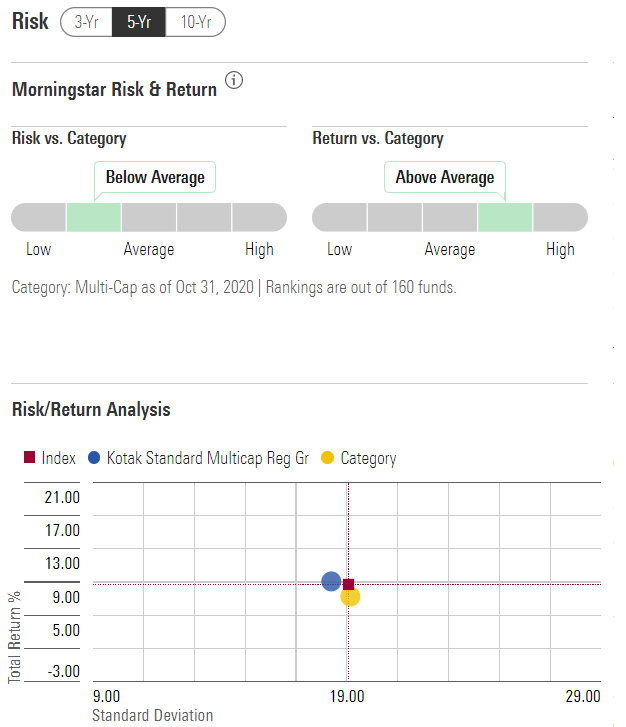

मॉर्निंग स्टार द्वारा दिया जाने वाला रिस्क रिटर्न का मैट्रिक्स मुझे काफी पसंद है। इस पर एक नजर डालिए –

मैं, 3 साल 5 साल या 10 साल, किसी भी अवधि के लिए इसे देख सकता हूं। मैंने यहां पर 5 साल की अवधि को चुना है। पहला हिस्सा हमें दिखाता है कि फंड का रिस्क, कैटेगरी के मुकाबले कितना है, फंड का रिटर्न, कैटेगरी के मुकाबले कितना है। हमें पता है कि फंड का रिटर्न कैटेगरी के मुकाबले बेहतर है इसलिए उस पर नजर डालने की जरूरत नहीं है। कैटेगरी के मुकाबले फंड का रिस्क भी औसत से कम है जो कि काफी अच्छी बात है। इसके बारे में ज्यादा जानकारी के लिए मैं अब मैट्रिक्स पर नजर डालता हूं।

ग्राफ के Y-axis पर रिटर्न को दिखाया गया है जबकि X-axis पर रिस्क को दिखाया गया है। अगर आपने वैर्सिटी के 9वें मॉड्यूल, रिस्क मैनेजमेंट को ठीक से पढ़ा है, तो आप को यह मैट्रिक्स पता है। अगर आपने उसे नहीं पढ़ा है तो आपको यह जानना चाहिए कि आप Y-axis पर जितना ऊपर जाते हैं रिटर्न उतना अधिक होता है और आप X-axis पर जितना आगे बढ़ते हैं रिस्क उतना बढ़ता जाता है।

अभी के लिए हम नीले और पीले रंग के बटन की तरफ ध्यान नहीं दे रहे हैं। सिर्फ लाल रंग के वर्ग पर नजर डालते हैं। यह मैट्रिक्स के एकदम बीचो-बीच है, इसको देखकर हमें पता चलता है कि बेंचमार्क ने 19% का रिस्क लेते हुए 10% का रिटर्न बनाया है।

अब पीले रंग के बटन पर नजर डालिए जो कि कैटेगरी को दिखाता है। हम देख सकते हैं कि यह यह बटन लाल रंग के वर्ग के ठीक नीचे है यानी दोनों एक लाइन में हैं। इसका मतलब यह है कि कैटेगरी का औसत रिस्क भी बेंचमार्क के बराबर यानी 19% है।

लेकिन 19% रिस्क के बाद भी कैटेगरी का रिटर्न बेंचमार्क के मुकाबले कम है। इसका मतलब यह है कि अगर आपको कैटेगरी और बेंचमार्क में से किसी एक में निवेश करना होता तो फिर कैटेगरी में निवेश करना एक अच्छा फैसला नहीं होता क्योंकि बेंचमार्क ने कैटेगरी के मुकाबले बेहतर रिटर्न दिया है।

अब नजर डालते हैं फंड पर। फंड का रिस्क – रिवार्ड रेश्यो बेंचमार्क के मुकाबले बेहतर है। इसने बेंचमार्क के जैसा ही रिटर्न कमाया है लेकिन रिस्क उससे कम लिया है जो कि एक अच्छी बात है।

याद रखिए कि आप फंड मैनेजर को इस बात के लिए पैसे देते हैं कि वह अच्छे से लगातार एक्टिव मैनेजमेंट करे। लेकिन एक्टिव मैनेजमेंट का मतलब हमेशा बेंचमार्क से बेहतर रिटर्न देना नहीं होता। एक्टिव मैनेजमेंट का मतलब यह भी होता है कि फंड मैनेजर भले ही बेंचमार्क के बराबर ही रिटर्न दे लेकिन रिस्क उससे कम ले। यह भी अच्छा एक्टिव मैनेजमेंट माना जाएगा।

तो कुल मिलाकर 5 साल के लिए सारी बातें अच्छी नजर आ रही है। अब हम 10 साल के अवधि पर नजर डालते हैं –

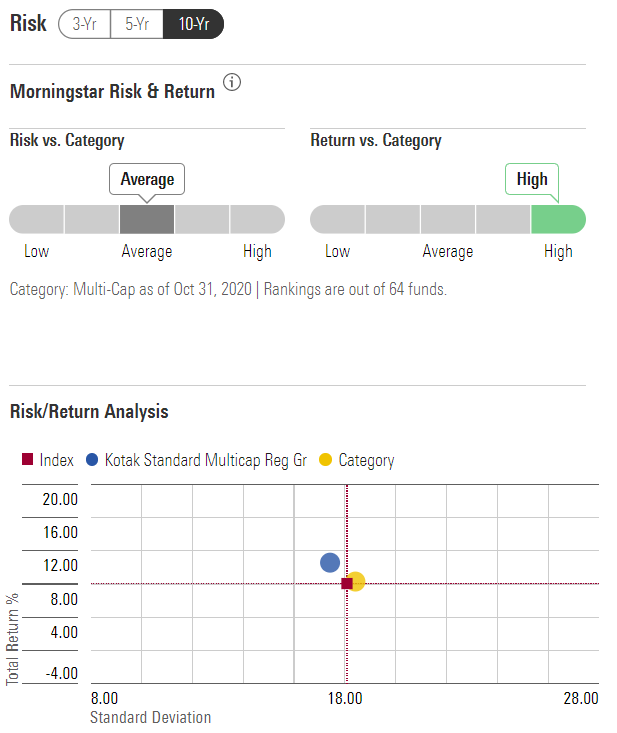

10 साल की अवधि के लिए प्रदर्शन और भी ज्यादा बेहतर दिख रहा है। बेंचमार्क और कैटेगरी का रिस्क और रिटर्न प्रोफाइल एक बराबर है (18% रिस्क और 12% रिटर्न) लेकिन फंड का रिस्क उससे भी कम है और रिटर्न दोनों से बेहतर है।

तो कुल मिलाकर मुझे समझ में आता है कि रिस्क और रिवॉर्ड के मामले में फंड का ट्रैक रिकॉर्ड काफी अच्छा है। एक आखिरी जाँच के लिए इस फंड के कैप्चर रेश्यो पर भी नजर डाल लेते हैं।

24.5 – कैप्चर रेश्यो

हमने पिछले अध्याय में कैप्चर रेश्यो पर चर्चा की थी। इसलिए मुझे उम्मीद है कि आप इसको आसानी से समझ पाएंगे। देखिए कि 5 साल की अवधि के लिए कैप्चर रेश्यो कैसा दिखता है –

फंड के डाउनसाइड कैप्चर रेश्यो पर नजर डालिए, फंड ने डाउनसाइड पर 90% कैप्चर किया है जो कि अच्छा है और फिर से यही बताता है कि फंड हाउस का रिस्क मैनेजमेंट अच्छा है।

10 साल की अवधि के लिए कैप्चर रेश्यो और भी ज्यादा बेहतर है –

फंड ने बेंचमार्क का करीब-करीब 100% रिटर्न कैप्चर किया है जबकि उसने बेंचमार्क के डाउनसाइड रिटर्न का केवल 87% ही कैप्चर किया है।

तो कुल मिलाकर हमारी एनालिसिस बताती है कि कोटक स्टैंडर्ड मल्टीकैप फंड एक अच्छा फंड है। तो क्या हमें इस फंड में अब निवेश कर देना चाहिए? इस सवाल पर हम अगले अध्याय में चर्चा करेंगे।

यहां पर आपको एक बात नज़र आ रही होगी कि मैंने दूसरी एजेंसियों द्वारा दिए जाने वाले फंड की रैंकिंग पर नजर नहीं डाली है, मुझे लगता है कि रैंकिंग देखकर निवेश करने का फैसला करना अच्छी आदत नहीं है। आप खुद उससे अच्छा तरीका ढूंढ सकते हैं।

इस अध्याय की मुख्य बातें

- इक्विटी म्यूचुअल फंड के रिसर्च की शुरूआत के तौर पर आपको फंड से जुड़ी मुख्य बातों को जानना चाहिए, जिससे कि आपको फंड के बारे में ज्यादा से ज्यादा जानकारी मिल सके।

- फंड का AUM पता करें, इसका इन्वेस्टमेंट ऑब्जेक्टिव पता करें, फंड मैनेजर और इसके बेंचमार्क के बारे में जानकारी जुटाएं

- फंड के 3, 5 और 10 साल के रोलिंग रिटर्न देखें

- फंड के औसत यानी एवरेज रिटर्न, इसके मिनिमम यानी न्यूनतम और मैक्सिमम यानी अधिकतम रिटर्न पर नजर डालें और इससे अंदाज लगाएं कि फंड के रिटर्न का डिस्पर्शन कैसा है

- फंड के रोलिंग रिटर्न की तुलना इसके बेचमार्क के रोलिंग रिटर्न से करें

- अगर फंड ने अतिरिक्त रिटर्न दिया है तो यह देखें कि कहीं यह अधिक रिस्क लेने की वजह से तो नहीं है

- फंड के रिस्क रिवार्ड मेट्रिक्स पर नजर डालें और समझने की कोशिश करें कि फंड का 5 साल और 10 साल की अवधि में रिस्क रिवार्ड प्रोफाइल कैसा है

- फंड के कैप्चर रेश्यो पर नजर डालें

AMC ke konse website par ja kar fund ko analysis kare ??

Thunkyou all zrodha Tim.

आपका अभिनन्दन है। 🙂