10.1 – कीमत का फॉर्मूला

अगर आप फ्यूचर्स ट्रेडिंग का कोई कोर्स (course) करें तो आपको सबसे पहले फ्यूचर्स की कीमत तय करने के फॉर्मूला के बारे में ही बताया जाता। लेकिन हमने काफी समय तक आप को जानबूझकर इस को नहीं समझाया। ऐसा करने की सबसे बड़ी वजह यह थी कि हमें लगता है कि फ्यूचर्स में ट्रेड करने वाले ज्यादातर लोग टेक्निकल एनालिसिस के आधार पर ट्रेड करते हैं। इसलिए उन्हें इस बात से कोई फर्क नहीं पड़ता की कीमतें कैसे तय होती हैं। उस फॉर्मूले की थोड़ी-बहुत जानकारी उनके लिए काफी है। लेकिन, अगर आप क्वान्टिटैटिव स्ट्रैटेजीज़ (Quantitative strategies) यानी मात्रा पर आधारित रणनीति का इस्तेमाल करके ट्रेड करना चाहते हैं, जैसे कैलेंडर स्प्रेड के जरिए या इंडेक्स आर्बिट्राज के जरिए, तब आपके लिए इस फॉर्मूले को जानना बहुत जरूरी है। वैसे आपके लिए आगे ट्रेडिंग स्ट्रैटेजीज़ (Trading strategies) यानी ट्रेड की रणनीति पर एक पूरा मॉड्यूल है जिसमें रणनीति के बारे में बात की जाएगी और वहां पर आपको इसे विस्तार को समझाया जाएगा। लेकिन अभी दी जाने वाली ये शुरूआती जानकारी उस मॉड्यूल के लिए आपके काफी काम आएगी।

आपको याद होगा कि पिछले कुछ अध्यायों में हमने कई बार कहा है कि स्पॉट और फ्यूचर्स की कीमतों में अंतर की सबसे बड़ी वजह फ्यूचर्स की कीमतों को तय करने का फॉर्मूला होता है। तो आइए अब समझते हैं कि फ्यूचर की कीमतें किस फॉर्मूले के आधार पर तय की जाती हैं।

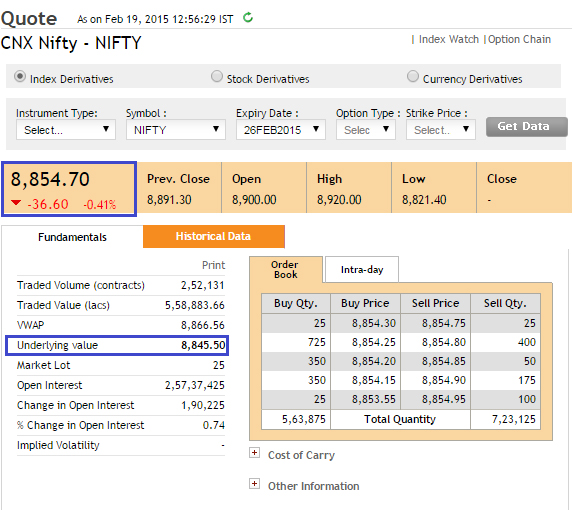

हमें पता है कि फ्यूचर्स के इंस्ट्रूमेंट की कीमत उसकी अंडरलाइंग एसेट की कीमत के आधार पर बदलती रहती है। अगर अंडरलाइंग एसेट की कीमत नीचे जाती है तो फ्यूचर्स की कीमतें नीचे जाती है और अगर एसेट की कीमत ऊपर जाती है तो फ्यूचर्स की कीमत भी ऊपर जाती है। लेकिन फिर भी अंडरलाइंग की कीमत और फ्यूचर्स कीमत में अंतर होता है। दोनों अलग-अलग होते हैं। जैसे इस समय जब मैं ये सब लिख रहा हूं तो निफ्टी की स्पॉट कीमत 8845.5 है जबकि निफ्टी के करेंट मंथ कॉन्ट्रैक्ट की कीमत 8854.7 है। ये अंतर आप स्नैपशॉट में नीचे देख सकते हैं। दोनों कीमत में इस अंतर को बेसिस या स्प्रेड कहते हैं। इस उदाहरण में निफ्टी का स्प्रेड 9.2 प्वाइंट (8854.7 – 8845.5) है।

कीमत में इस अंतर की वजह, स्पॉट–फ्यूचर पैरिटी (Spot Future Parity) है। स्पॉट–फ्यूचर पैरिटी वह अंतर है जो स्पॉट और फ्यूचर की कीमतों में ब्याज दरों, डिविडेंड और एक्सपायरी से दूरी जैसी वजहों से आता है। यह गणित पर आधारित एक फॉर्मूला है जो अंडरलाइंग की कीमत के तुलनात्मक आधार पर फ्यूचर्स की कीमत की गणना करता है। इसे ही फ्यूचर्स प्राइसिंग फॉर्मूला भी कहते हैं।

फ्यूचर्स प्राइसिंग फॉर्मूला है

फ्यूचर्स कीमत = स्पॉट कीमत ×(1+rf -d)

Futures Price = Spot price *(1+ rf – d)

यहाँ

rf = रिस्क फ्री रेट

d = डिविडेंड

ये वह रिस्क फ्री रेट है जो कि आप पूरे साल यानी 365 दिनों तक पा सकते हैं। लेकिन चूंकि एक्सपायरी एक, दो और तीन महीनों बाद होती है इसलिए 365 दिनों के रेट में उसी समय अवधि के हिसाब से बदलाव करना होगा। इसलिए अब नया फॉर्मूला होगा

फ्यूचर्स कीमत = स्पॉट कीमत ×[1+rf × (x/365)-d]

Futures Price = Spot price * [1+ rf*(x/365) – d]

जहाँ

X = एक्सपायरी में बचे हुए दिन

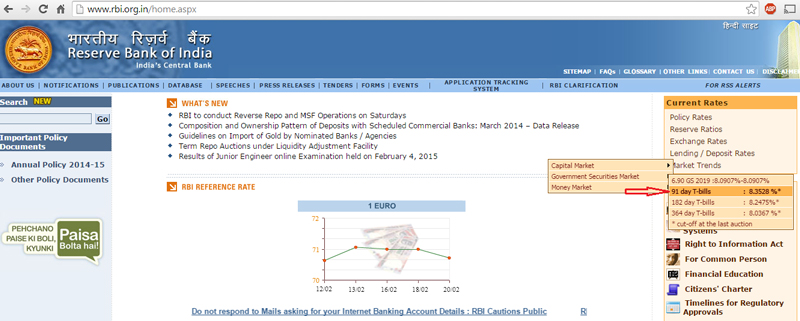

आप RBI के 91 डे ट्रेजरी बिल को शॉर्ट टर्म रिस्क फ्री रेट के तौर पर मान सकते हैं। RBI के होम पेज पर आपको यह मिल जाएगा। हम एक नीचे इसका स्क्रीन शॉट दे रहे हैं।

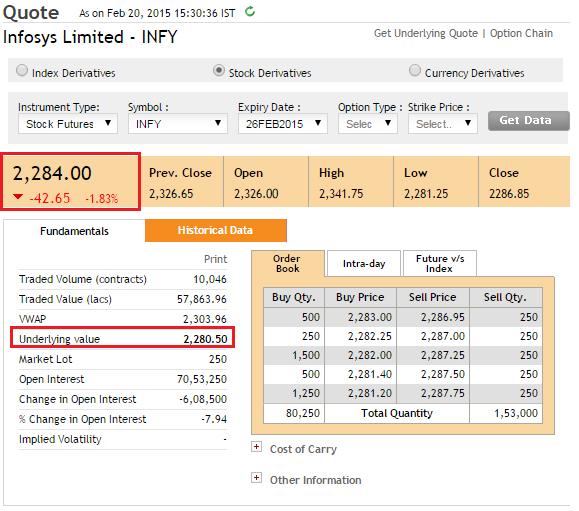

जैसा कि आप ऊपर के चित्र में देख सकते हैं कि मौजूदा दर 8.3528% है। इस को ध्यान में रखते हुए अब एक उदाहरण पर काम करते हैं। मान लीजिए इन्फोसिस की स्पॉट कीमत ₹2280.5 है और एक्सपायरी में 7 दिन बचे हैं। ऐसे में इन्फोसिस के इस महीने के फ्यूचर्स कॉन्ट्रैक्ट की कीमत क्या होनी चाहिए?

फ्यूचर्स कीमत = 2280.5× [1+8.3528%(7/365)] -0

Futures Price = 2280.5 * [1+8.3528 %( 7/365)] – 0

याद रखिए कि इंफोसिस को अगले 7 दिनों तक डिविडेंड नहीं देना है, इसलिए डिविडेंड जीरो होगा। इस नए फार्मूले के हिसाब से फ्यूचर कीमत होगी ₹2283 । इसे फ्यूचर्स का फेयर वैल्यू (Future Value) कहते हैं। लेकिन आप जब नीचे देखेंगे तो आपको फ्यूचर्स कीमत ₹2284 दिखेगी। ये इस कॉन्ट्रैक्ट का मार्केट प्राइस या मार्केट कीमत कहते हैं।

फेयर वैल्यू और मार्केट कीमत में अंतर आने की वजह है– ट्रांजैक्शन चार्ज, टैक्स और मार्जिन जैसी चीजें। लेकिन कुल मिलाकर हम यह कह सकते हैं कि फेयर वैल्यू यह बताता है कि रिस्क फ्री रेट और एक्सपायरी से दूरी को देखते हुए फ्यूचर कीमत क्या होनी चाहिए। अब आगे बढ़ते हैं और मिड मंथ और फार मंथ के कॉन्ट्रैक्ट की कीमत निकालते हैं।

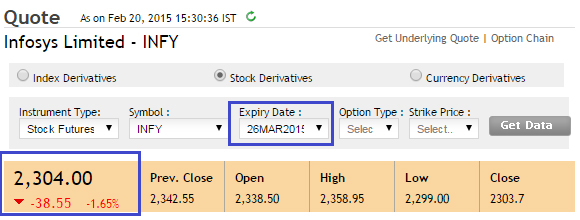

मिड मंथ कीमत की गणना

एक्सपायरी में बचे हुए दिन = 34 (कॉन्ट्रैक्ट 26th मार्च 2015 को एक्सपायर होगा)

Number of days to expiry = 34 (as the contract expires on 26th March 2015)

फ्यूचर्स कीमत = 2280.5 × [1+8.3528%×(34/365)]-0

Futures Price = 2280.5 * [1+8.3528 %( 34/365)] – 0

= 2299

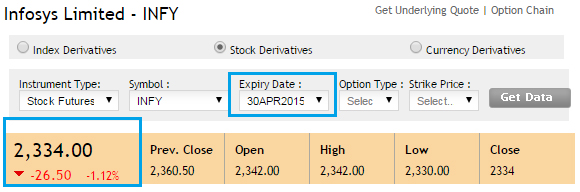

फार मंथ की गणना

एक्सपायरी में बचे हुए दिन = 80 (कॉन्ट्रैक्ट 30th अप्रैल 2015 को एक्सपायर होगा)

Number of days to expiry = 80 (as the contract expires on 30th April 2015)

फ्यूचर्स कीमत = 2280.5 × [1+8.3528%×(80/365)]-0

Futures Price = 2280.5 * [1+8.3528 %( 80/365)] – 0

= 2322

अब देखते हैं कि NSE पर मिड मंथ कॉन्ट्रैक्ट की क्या कीमत है:

अब देखते हैं कि NSE पर फार मंथ कॉन्ट्रैक्ट की क्या कीमत है:

यहां फिर आपको फेयर वैल्यू और मार्केट कीमत में फिर अंतर दिखाई देगा। मुझे लगता है कि यह अंतर उस समय कॉन्ट्रैक्ट से जुड़े खर्च की वजह से है। इसके अलावा यह भी हो सकता है कि बाजार को उम्मीद है कि साल के अंत में कुछ डिविडेंड भी मिलेगा। लेकिन यहां पर महत्वपूर्ण बात यह है कि जैसे-जैसे एक्सपायरी में बचे हुए दिन बढ़ते जाते हैं वैसे=वैसे फेयर वैल्यू और मार्केट कीमत के बीच में अंतर भी बढ़ता जाता है।

अब हम एक और सिद्धांत की तरह बढ़ते हैं डिस्काउंट – Discount और प्रीमियम – Premium। बाजार के लोग इन दोनों शब्दों का काफी इस्तेमाल करते हैं।

अगर फ्यूचर्स कॉन्ट्रैक्ट स्पॉट की कीमत से ऊपर चल रहा है तो यह कहा जाता है कि फ्यूचर मार्केट प्रीमियम पर चल रहा है। हालांकि ध्यान देने वाली बात यह है कि यह हिसाब–किताब के नजरिए से ऐसा होना बिलकुल स्वाभाविक है। एक और बात जो आपको जाननी चाहिए वह यह है कि इक्विटी के फ्यूचर्स बाजार में जहां प्रीमियम शब्द का इस्तेमाल होता है वहीं कमोडिटी के डेरिवेटिव मार्केट में इसको कॉन्टैंगो – Contango कहते हैं। लेकिन दोनों का मतलब एक ही है कि स्पॉट की कीमत से ज्यादा महंगी फ्यूचर की कीमत है।

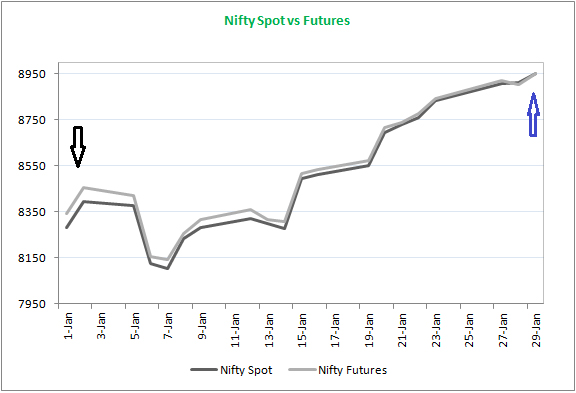

यहां एक नजर डालिए निफ्टी के स्पॉट और 21 जनवरी 2015 की एक्सपायरी वाले फ्यूचरर्स की कीमतों के ग्राफ पर। आप देख सकते हैं कि पूरे सीरीज में निफ्टी फ्यूचर्स की कीमत स्पॉट से ऊपर दिख रहा है।

अब मैं कुछ खास बातों की तरफ ध्यान दिलाना चाहता हूं:

- आप देख सकते हैं कि सीरीज की शुरुआत में (काले रंग के तीर से दिखाया गया हिस्सा) स्पॉट और फ्यूचर की कीमतों के बीच में अंतर काफी ज्यादा है। ऐसा इसलिए है क्योंकि उस समय सीरीज की एक्सपायरी काफी दूर है और इस वजह से x/365 फैक्टर का असर फ्यूचर की कीमतों के फॉर्मूले पर ज्यादा है।

- फ्यूचर्स की कीमत स्पॉट के मुकाबले पूरी सीरीज में लगातार प्रीमियम पर है।

- सीरीज के अंत आते-आते (नीले रंग के तीर से दिखाया गया) फ्यूचर और स्पॉट की कीमत एक बराबर हो गई है। ऐसा हमेशा होता है, भले ही पूरी सीरीज में फ्यूचर की कीमत स्पॉट की कीमत के मुकाबले प्रीमियम पर हो या डिस्कॉउंट पर लेकिन एक्सपायरी पर दोनों कीमतें एक जगह आ जाती हैं।

- अगर आपने फ्यूचर्स में कोई पोजीशन बनाई है और आप इसको एक्सपायरी के पहले स्क्वेयर ऑफ नहीं करते हैं तो एक्सचेंज इस पोजीशन को ऑटोमेटिक तरीके से स्क्वेयर ऑफ कर देता है और स्पॉट की कीमत के आधार पर सेटल कर देता है। आपको पता ही है कि फ्यूचर की एक्सपायरी वाले दिन स्पॉट और फ्यूचर की कीमतें एक हो जाती हैं।

लेकिन ऐसा हमेशा नहीं होता। डिमांड और सप्लाई के बीच में अंतर की वजह से कई बार ऐसा भी होता है कि फ्यूचर की कीमत स्पॉट के मुकाबले कम होती हैं। इस स्थिति में ये कहा जाता है कि फ्यूचर्स की कीमतें डिस्काउंट में हैं। कमोडिटी बाजार में ऐसी स्थिति को बैकवर्डेशन- backwardation कहते हैं।

10.2 – कीमत का उपयोग

इस अध्याय को खत्म करने से पहले एक बार फ्यूचर्स प्राइसिंग फॉर्मूले का इस्तेमाल भी देखते हैं। जैसे कि हमने अध्याय के शुरू में कहा था कि अगर आप क्वान्टिटैटिव स्ट्रैटेजीज़ (Quantitative strategies) यानी मात्रा पर आधारित ट्रेडिंग रणनीति का इस्तेमाल करके ट्रेड करेंगे तो ये फॉर्मूला आपके काम आएगा। यहां ये याद रखें कि यह एक नमूना या उदाहरण है, आगे चलकर हम ट्रेडिंग स्ट्रैटजी पर और चर्चा करेंगे। कल्पना कीजिए कि

विप्रो की स्पॉट कीमत = 653

rf – 8.35%

x = 30

d = 0

इस आधार पर फ्यूचर कीमत होगी

फ्यूचर्स कीमत = 653× [1+8.35%(30/365)]-0

= 658

इसमें जब बाजार के चार्जेज़ यानी शुल्क को लगाएंगे तो भी फ्यूचर कीमत को ₹658 के आसपास होना चाहिए। लेकिन अगर फ्यूचर्स कॉन्ट्रैक्ट की कीमत काफी अलग है तो? मान लीजिए 700 पर? इसका मतलब है कि यहां पर एक ट्रेड बनता है। स्पॉट और फ्यूचर के बीच में आमतौर पर 5 प्वाइंट का अंतर होना चाहिए लेकिन कई बार यह अंतर बढ़ जाता है और यहां पर तो ये 47 प्वाइंट तक पहुंच जाता है। ऐसे मौकों का फायदा उठाने के लिए तुरंत एक ट्रेड कर लेना चाहिए।

यह ट्रेड कैसे करते हैं? जब हम देखते हैं कि फ्यूचर कॉन्ट्रैक्ट की कीमत अपने फेयर वैल्यू से काफी ज्यादा है इसका मतलब की फ्यूचर्स बाजार में कीमतें काफी महंगी है या फिर हम यह भी कह सकते हैं कि स्पॉट की कीमतें काफी सस्ती हैं।

ऐसी स्थिति को स्प्रेड ट्रेड – Spread Trade कहते हैं और स्प्रेड ट्रेड में आप सस्ता एसेट खरीदते हैं और महंगा एसेट बेचते हैं। इसलिए अभी आपको सिर्फ यह करना है कि आपको विप्रो फ़्यूचर को बेचना है और साथ ही स्पॉट बाजार में विप्रो को खरीदना है। आइए देखते हैं इसमें कितना मुनाफा हो सकता है–

विप्रो को स्पॉट में खरीदा @653

विप्रो को फ्यूचर में बेचा @700

अब हमें पता है कि एक्सपायरी के दिन स्पॉट और फ्यूचर की कीमत एक जगह पर आ जाएंगी। आइए हम देखते हैं कि अगर 675, 645, 715 की अलग-अलग कीमतों पर यह स्पॉट और फ्यूचर एक जगह आती हैं तो हमारे लिए कितना फायदा या नुकसान बनता है

| एक्सपायरी कीमत | स्पॉट ट्रेड (लाँग) P&L | फ्यूचर्स ट्रेड (शॉर्ट) P&L | कुल P&L |

| 675 | 675 – 653 = +22 | 700 – 675 = +25 | +22 + 25 = +47 |

| 645 | 645 – 653 = -08 | 700 – 645 = +55 | -08 + 55 = +47 |

| 715 | 715 – 653 = +62 | 700 – 715 = -15 | +62 – 15 = +47 |

जैसा कि आप देख सकते हैं कि जब आप ट्रेड करेंगे तो स्पॉट और फ्यूचर की कीमतें आपके लिए लॉक हो जाएंगी और आपको एक स्प्रेड मिलेगा यानी दोनों के बीच में अंतर मिलेगा। इसके बाद बाजार किसी भी दिशा में जाए इस मुनाफे पर कोई अंतर नहीं पड़ेगा क्योंकि यह स्प्रेड पर आधारित है। यहां इस बात ध्यान रखें कि इसका फायदा उठाने के लिए हमें इस पोजीशन को एक्सपायरी के पहले काटना होगा। इसका मतलब यह है कि एक्सपायरी के पहले आपको विप्रो को स्पॉट बाजार में बेचना होगा और फ्यूचर बाजार में इसे खरीदना होगा। इस तरह के मौकों को कैश एंड कैरी आर्बिटराज (Cash and Carry Arbitrage) कहते हैं।

10.3 – कैलेंडर स्प्रेड

कैश एंड कैरी आर्बिट्राज का ही एक रूप है जिसको कैलेंडर स्प्रेड कहते हैं। कैलेंडर स्प्रेड के जरिए हम उस आर्बिट्राज या अंतर का फायदा उठाने की कोशिश करते हैं जो फ्यूचर के दो कॉन्ट्रैक्ट पर बीच में होता है, ऐसे दो कॉन्ट्रैक्ट जिन का अंडरलाइंग एक ही है लेकिन एक्सपायरी अलग-अलग है। विप्रो वाले उदाहरण को यहां इस्तेमाल करके देखते हैं।

विप्रो की स्पॉट में कीमत = 653

करेंट मंथ फ्यूचर्स की फेयर वैल्यू (एक्सपायरी 30 दिन बाद) = 658

करेंट मंथ फ्यूचर्स की मार्केट वैल्यू = 700

मिड मंथ फ्यूचर्स की फेयर वैल्यू (एक्सपायरी 65 दिन बाद) = 663

मिड मंथ फ्यूचर्स की मार्केट वैल्यू (एक्सपायरी 65 दिन बाद) = 665

ऊपर के उदाहरण से साफ है कि करंट मंथ का फ्यूचर्स कॉन्ट्रैक्ट काफी ऊपर बिक रहा है। लेकिन मिड मंथ का कॉन्ट्रैक्ट अपने वास्तविक फेयर वैल्यू के आसपास ही है। यह देखने के बाद मुझे एक अनुमान लगाना है कि करेंट मंथ का कॉन्ट्रैक्ट नीचे आएगा और मिड मंथ का कॉन्ट्रैक्ट अपनी फेयर वैल्यू के आसपास ही रहेगा।

तो अब मिड मंथ के मुकाबले करेंट मंथ का कॉन्ट्रैक्ट महंगा है। ऐसे में हम महंगा कॉन्ट्रैक्ट बेचेंगे और सस्ता कॉन्ट्रैक्ट खरीदेंगे। तो फिर ऐसे में ट्रेड बनेगा कि मुझे मिड मंथ का फ्यूचर कॉन्ट्रैक्ट 665 पर खरीदना है और करेंट मंथ का कॉन्ट्रैक्ट 700 पर बेचना है।

तो स्प्रेड क्या होगा होगा? दोनों फ्यूचर कॉन्ट्रैक्ट के बीच का अंतर यानी 700-665=35

इस स्प्रेड का फायदा उठाने के लिए ट्रेड ऐसे बनेगा

करेंट मंथ का फ्यूचर्स बेचें @ 700

मिड मंथ का फ्यूचर्स खरीदें @ 665

यहां ध्यान देने वाली बात ये है कि चूंकि आप एक ही अंडरलाइंग वाले फ्यूचर्स के दो अलग-अलग महीनों के कॉन्ट्रैक्ट खरीद रहे हैं इसलिए आपके लिए मार्जिन काफी कम रहेगी। क्योंकि यह एक हेज्ड (Hedged) पोजीशन है।

यह ट्रेड शुरू करने के बाद आपको मौजूदा यानी करेंट मंथ के फ्यूचर्स की एक्सपायरी का इंतजार करना है। आपको पता है कि एक्सपायरी पर करंट मंथ का फ्यूचर्स और स्पॉट की कीमत एक जगह आ जाएगी। ऐसा होने के ठीक पहले यानी करेंट मंथ के कॉन्ट्रैक्ट के एक्सपायर होने के ठीक पहले आपको अपनी पोजीशन काट लेनी चाहिए।

नीचे देखते हैं कि कुछ परिस्थितियों में P&L कैसा दिखता है

| एक्सपायरी कीमत | करेंट मंथ (शॉर्ट) P&L | मिड मंथ (लांग) P&L | Net P&L |

| 660 | 700 – 660 = +40 | 660 – 665 = -5 | +40 – 5 = +35 |

| 690 | 700 – 690 = +10 | 690 – 665 = +25 | +10 + 25 = +35 |

| 725 | 700 – 725 = -25 | 725 – 665 = +60 | -25 + 60 = +35 |

आपको याद रखना चाहिए कि आपने माना है कि मिड मंथ कॉन्ट्रैक्ट अपने फेयर वैल्यू के आसपास ही रहेगा। वैसे मेरे अनुभव के हिसाब से ऐसा ही होगा।

एक और महत्वपूर्ण बात यहां याद रखिए कि इस अध्याय में स्प्रेड के बारे में जो भी बातें की गई हैं ये ट्रेडिंग स्ट्रैटेजी यानी रणनीति का एक नमूना भर हैं। आगे आने वाले मॉड्यूल में हम इस पर विस्तार से चर्चा करेंगे और बताएंगे कि आप इनका इस्तेमाल कैसे कर सकते हैं।

इस अध्याय की मुख्य बातें

- फ्यूचर्स प्राइसिंग फॉर्मूला बताता है कि फ्यूचर्स कीमत = स्पॉट कीमत ×[1+rf × (x/365)-d]

- स्पॉट कीमत और फ्यूचर्स की कीमतों के अंतर को बेसिस या स्प्रेड कहते हैं।

- फ्यूचर्स प्राइसिंग फॉर्मूला के आधार पर निकाली गई फ्यूचर्स की कीमत को थ्योरीटिकल यानी सैद्धांतिक फेयर वैल्यू भी कहा जाता है।

- फ्यूचर्स कॉन्ट्रैक्ट जिस कीमत पर बाजार में बिक रहा होता है उसको मार्केट कीमत या मार्केट वैल्यू कहते हैं।

- थ्योरीटिकल फेयर वैल्यू और मार्केट वैल्यू एक दूसरे के जैसे ही होनी चाहिए लेकिन इन में थोड़ा अंतर हो सकता है, क्योंकि कुछ खर्चों को अलग से जोड़ा जाता है।

- अगर फ्यूचर्स की कीमत स्पॉट से ज्यादा है तो इसको कहा जाता है कि फ्यूचर्स प्रीमियम पर बिक रहा है और अगर फ्यूचर्स की कीमत नीचे है तो कहा जाता है कि वो डिस्काउंट पर मिल रहा है।

- कमोडिटी में फ्यूचर्स प्रीमियम को कांटैंगो और डिस्काउंट को बैकवर्डेशन कहते हैं।

- कैश एंड कैरी ऐसे तरीके का स्प्रेड है जहां पर आप स्पॉट को खरीदते हैं और फ्यूचर्स में बेचते हैं।

- कैलेंडर स्प्रेड भी कैश एंड कैरी का ही एक अलग रूप है। यहाँ पर आप एक कॉन्ट्रैक्ट को खरीदते हैं और दूसरे कॉन्ट्रैक्ट को बेचते हैं जबकि दोनों की एक्सपायरी अलग-अलग होती है लेकिन अंडरलाइंग एक होता है।

इसके पहले अध्याय तक आपने हमें बताएं कि स्पॉट का प्राइस बढ़ता है तो फ्यूचर का प्राइस भी बढ़ता है और स्पॉट प्राइस घटता है तो फ्यूचर का price भी घटता है। फिर भी पोरवाल एग्जांपल में उल्टा क्यों हुआ

हमने विस्तार में सब इसी अध्याय में समझाया है कृपया इसको पूरा पढ़ें आपको समझ आजायेगा।

प्रिय टीम

भविष्य पर सूचनात्मक पाठ के लिए धन्यवाद।

आपका अभिनन्दन है।

Zerodha platform gives really helpful information to new invest er and trader without any cost.

Helpful for beginner\’s.

Happy learning, Nitesh 🙂

Keep learning and supporting 🙂

सर यदि current month ka प्राइस 1287 है और mid month ka price 1270 है । और स्पॉट price 1301 है तो इसमें क्या trade बनेगा??

Par Agar Mujhe Nifty Ka AUG FUT (Current Month) Buy Karke….OCT FUT (Last Month) ko Sell Karna Chahu to har ek order ke liye mujhe CNC me Margin 1.50 Lacs dene pad rahe hain…Kya koi rashta hai ki margin kam lage jaisa ki aapne apne post me likha hain…..

Post: –

\”यहां ध्यान देने वाली बात ये है कि चूंकि आप एक ही अंडरलाइंग वाले फ्यूचर्स के दो अलग-अलग महीनों के कॉन्ट्रैक्ट खरीद रहे हैं इसलिए आपके लिए मार्जिन काफी कम रहेगी। क्योंकि यह एक हेज्ड (Hedged) पोजीशन है। \”

नए सेबी के सर्कुलर के हिसाब से इतना मार्जिन देना ही पडता है।

Bohat Hi Achhi jankari….jo Kitaabo Me mil Pana mushkil hai….Aapka Dhanyawad…

आपका अभिनन्दन है 🙂

Sir ye sab practical sikhna hai jaise ki demo apply karke…..iske liye koi aap ya website hai kya jisse pahle achhese practise karke hum khudko achha bana pae..

जी नहीं इसका कोई डेमो वेबसाइट नहीं है, आपको ट्रेडिंग शुरू करके ही सीखना पड़ेगा 🙂

1)विप्रो को स्पॉट में खरीदा @653;

2)कैश एंड कैरी ऐसे तरीके का स्प्रेड है जहां पर आप स्पॉट को खरीदते हैं और फ्यूचर्स में बेचते हैं।

kya delivery me kharidana hai?, normal equity buy karna hai kya?

जी हाँ CNC मोड में।

Dear Team

Thanks for the informative text on future.

I request you to kindly show us how to calculate future price where dividend or any other discount will be minus in the formula.

Kindly add this in the chapter

Looking your early response on the same

Actually it is straight forward application of the formula, instead of a null value for dividend, there will be a +ve value, to the extent of dividend received.

Thank u sir ye sb hindi me dene k liye..

Sir g future price discount me jo hota h uspr ye formula kaise kam karega?

10.3 – कैलेंडर स्प्रेड (Calendar Spreads) Line No – 8th \”फार मंथ फ्यूचर्स की मार्केट वैल्यू (एक्सपायरी 65 दिन बाद) = 665\”

में फार मंथ के जगह पर मिड मंथ होगा . Please Check.

मॉड्यूल को हिंदी भाषा में प्रकाशित करने के लिए बहुत बहुत धन्यवाद|

सूचित करने के लिए धन्यवाद हमने इसको सही करदिया है।

बहुत ही आवश्यक अध्यय टॉपिक है।

आपका अभिनन्दन है।