8.1 – दो स्टॉक की कहानी

पोर्टफोलियो से जुड़े हुए रिस्क को अब हम समझ चुके हैं और अब हमें पोर्टफोलियो ऑप्टिमाइजेशन को समझ लेना चाहिए। लेकिन पहले ये समझना जरूरी है कि ये पोर्टफोलियो ऑप्टिमाइजेशन क्या होता है और इसकी जरूरत ही क्यों पड़ती है?

हम आगे बढ़ें इसके पहले मुझे आपसे एक सवाल पूछना है- मान लीजिए आपके पोर्टफोलियो में सिर्फ दो स्टॉक हैं, इंफोसिस और बायोकॉन और पोर्टफोलियो में इन दोनों का वजन बराबर का है। अगर इंफोसिस का रिटर्न 22% है और बायोकॉन का रिटर्न 15% है तो फिर पोर्टफोलियो का रिटर्न कितना होगा?

ये एक महत्वपूर्ण सवाल है और इसका जवाब देना आपको आना चाहिए।

हमें पता है कि पोर्टफोलियो में दोनों स्टॉक का वजन बराबर है यानी हमें 50% रकम इंफोसिस में निवेश करनी है और 50% बायोकॉन में, तो फिर पोर्टफोलियो का एक्सपेक्टेड रिटर्न होगा –

= इंफोसिस में निवेश का वजन * इंफोसिस का एक्सपेक्टेड रिटर्न + बायोकॉन में निवेश का वजन * बायोकॉन का एक्सपेक्टेड रिटर्न

आपको याद होगा कि पिछले अध्याय में किसी स्टॉक का एक्सपेक्टेड रिटर्न निकालने पर विस्तार से चर्चा की थी। तो आइए उसका इस्तेमाल करते हैं –

50% * 22% + 50% * 15%

=11% + 7.5%

= 18.5%

तो आप देख सकते हैं कि इस पोर्टफोलियो से हम 18.5% की सालाना रिटर्न की उम्मीद कर सकते हैं।

लेकिन मान लीजिए पोर्टफोलियो में इन दोनों स्टॉक का वजन हम बदल दें। अगर हम सिर्फ 30% पूंजी ही इंफोसिस में निवेश करें और बाकी 70% बायोकॉन में या 70% इन्फोसिस में और 30% बायोकॉन में, तो क्या होगा?

आइए इन दोनों स्थितियों को देखते हैं। स्थिति 1

30% * 22% + 70% * 15%

= 6.6% + 10.5%

17.1%

स्थिति 2 –

70% * 22% + 30% * 15%

=15.4% + 4.5%

=19.9%

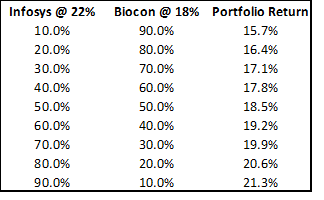

इसी तरीके से हम दोनों स्टॉक के वजन को बदल बदल कर उनके हिसाब से मिलने वाले अलग-अलग रिटर्न को देख सकते हैं। नीचे के चार्ट को देखिए –

जैसा कि आप को दिख रहा होगा कि जैसे-जैसे हम निवेश का वजन बदलते हैं वैसे–वैसे मिलने वाला रिटर्न भी बदलता है। उदाहरण के लिए अगर हमने इंफोसिस में 40% निवेश किया होता और 60% बायोकॉन में तो 17.8% का रिटर्न मिलता लेकिन अगर मैंने इसको उल्टा कर दिया होता, जैसे 60% इंफोसिस में और 40% बायोकॉन में निवेश करता तो मुझे 19.2% का रिटर्न मिलता जो कि पहले से 2% ज्यादा है।

ऐसे में यहां एक बहुत ही महत्वपूर्ण नतीजा सामने आता है – जैसे-जैसे निवेश का वजन बदलता है वैसे वैसे रिटर्न भी बदलता है। हम जानते हैं कि हर रिटर्न किसी एक रिस्क से जुड़ा होता है, इसलिए यहां यह भी कहा जा सकता है कि जैसे-जैसे वजन बदलता है रिस्क और रिटर्न दोनों बदलते हैं।

तो जरा सोचिए कि पुराने डेटा को देखकर अगर हम ये पहचान सकें कि हर स्टॉक में कितना निवेश करने पर हमारे पोर्टफोलियो को सबसे अच्छा संभावित रिटर्न मिलेगा, तो इससे अच्छा कुछ भी नहीं हो सकता।

पोर्टफोलियो ऑप्टिमाइजेशन के जरिए यही करने की कोशिश की जाती है। आप हर स्टॉक में निवेश का वजन इस तरह बदलते हैं कि

- हर स्टॉक में निवेश का वजन बदल कर उतना हो जाए कि पोर्टफोलियो सबसे अच्छा रिटर्न दे सके।

- आप अपने निवेश का वजन इस तरह से रखते हैं जिससे कि आपका रिस्क कम से कम हो सके।

8.2 – जरूरी शब्दावली

मुझे उम्मीद है कि अब तक आप ये समझ गए होंगे कि पोर्टफोलियो ऑप्टिमाइजेशन क्यों जरूरी है।

अब आगे बढ़ते हैं और हम अपने पहले से बनाए हुए पोर्टफोलियो को ऑप्टिमाइज करने की कोशिश करते हैं। लेकिन इसके पहले कुछ महत्वपूर्ण शब्दों को जानना आपके लिए जरूरी है –

मिनिमम वैरियंस पोर्टफोलियो (Minimum variance portfolio) – मान लीजिए आपके पोर्टफोलियो में 10 स्टॉक हैं। अब तक आप समझ चुके हैं कि हर स्टॉक का पोर्टफोलियो में वजन बदल कर आप अलग–अलग नतीजे पा सकते हैं, मतलब रिस्क और रिटर्न दोनों बदल सकते हैं। मतलब यह कि हर बार जब आप वजन बदलते हैं तो आपके पास एक नया पोर्टफोलियो बन जाता है। उदाहरण के तौर पर 10 स्टॉक के पोर्टफोलियो में अगर 10 में से हर एक में 10% का निवेश किया तो ये एक अलग पोर्टफोलियो होगा लेकिन अगर आप इन में से किसी एक स्टॉक में 30% और बाकी 9 स्टॉक में से हर एक में 7.8% का निवेश करते हैं तो यह एक बिल्कुल ही अलग पोर्टफोलियो होगा। इसी तरीके से, हर बार जब आप ये मिश्रण बदलते हैं तो आपको एक नया पोर्टफोलियो मिलता है, जिसका रिस्क और रिटर्न पिछली बार से एकदम अलग होता है।

तो, ऐसे में हर पोर्टफोलियो में स्टॉक के वजन का एक कॉम्बीनेशन- Combination (मिश्रण) जरूर होगा जहां पर रिस्क और रिटर्न सबसे अच्छा हो। तकनीकी शब्दों में कहें तो, पोर्टफोलियो के हर स्टॉक के वजनों का एक ऐसा मिश्रण जरूर होगा जो कि आपके पोर्टफोलियो के वैरियंस को न्यूनतम स्तर पर ले जा रहा होगा। ऐसे न्यूनतम वैरियंस वाले पोर्टफोलियो को मिनिमम वैरियंस पोर्टफोलियो कहते हैं। मिनिमम वैरियंस पोर्टफोलियो उस न्यूनतम रिस्क को बताता है जो आप ले सकते हैं। तो अगर आप कम से कम रिस्क लेने वाले निवेशक हैं तो आपको कोशिश करनी चाहिए कि आपका पोर्टफोलियो एक मिनिमम वैरियंस पोर्टफोलियो हो।

मैक्सिमम रिटर्न पोर्टफोलियो (Maximum Return portfolio) – यह एक तरह से मिनिमम वैरियंस पोर्टफोलियो का एकदम विपरीत होता है। जैसे मिनिमम वैरियंस पोर्टफोलियो में स्टॉक के वजन का एक ऐसा मिश्रण बनाया जाता है जिसकी वजह से रिस्क कम हो सके वैसे ही मैक्सिमम रिटर्न पोर्टफोलियो में स्टॉक के वजन का एक ऐसा मिश्रण या कॉम्बीनेशन बनाया जाता है जिसकी वजह से रिटर्न ज्यादा से ज्यादा हो सके। हां, याद रखने वाली बात यह भी है कि अगर रिटर्न मैक्सिमम यानी अधिकतम होगा तो रिस्क भी अधिकतम होगा।

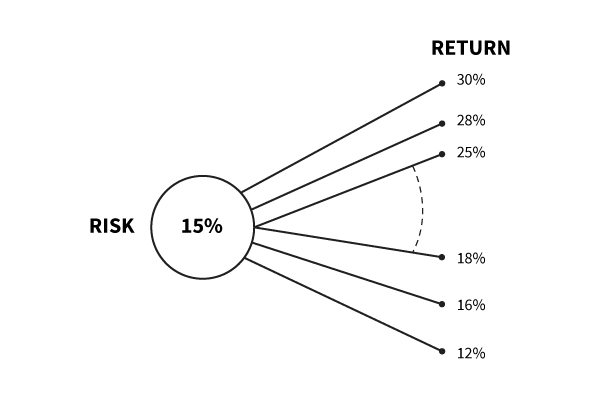

फिक्स्ड वैरियंस, मल्टीपल पोर्टफोलियो (Fixed variance, multiple portfolios)– यह एक शब्द नहीं है बल्कि एक सिद्धांत है जिसको आपको यहां समझ लेना चाहिए। हो सकता है कि अभी आपको इसे समझने में थोड़ी मुश्किल हो लेकिन आगे जाते हुए इस अध्याय के खत्म होने के पहले जब हम पोर्टफोलियो का ऑप्टिमाइजेशन करेंगे तब आप इसको पूरी तरह से समझ पाएंगे।

वैरियेंस की किसी एक स्तर पर आप कम से कम दो पूरी तरह से अलग और एकदम नए पोर्टफोलियो बना सकते हैं। इनमें से एक पोर्टफोलियो आपको अधिकतम संभावित रिटर्न देगा और दूसरा पोर्टफोलियो आप को उसी रिस्क पर न्यूनतम रिटर्न देगा।

एक उदाहरण पर नजर डालते हैं – मान लीजिए किसी पोर्टफोलियो का वैरियंस 15% है इसमें एक ऐसा पोर्टफोलियो बनाया जा सकता है जो कि 30% का रिटर्न (अधिकतम रिटर्न) दे सके और एक ऐसा पोर्टफोलियो बनाया जा सकता है जो 12% का रिटर्न (न्यूनतम रिटर्न) दे सके। ध्यान दीजिए कि दोनों पोर्टफोलियो में रिस्क 15% ही है, लेकिन रिटर्न अलग-अलग है।

इन दोनों पोर्टफोलियो के बीच में कई और अलग-अलग एकदम नए पोर्टफोलियो बनाए जा सकते हैं जिनका रिटर्न अलग-अलग होगा। तो कहने का मतलब यह है कि अगर एक जगह रिस्क को निश्चित कर दिया जाए या फिक्स कर दिया जाए तो भी बहुत सारे ऐसे पोर्टफोलियो बनाए जा सकते हैं जिनका रिटर्न अधिकतम से लेकर न्यूनतम के बीच में कुछ भी हो सकता है।

इस विषय पर हम आगे फिर से चर्चा करेंगे लेकिन अभी के लिए आप उसको बस अपने दिमाग में रखिए।

8.3 – पोर्टफोलियो ऑप्टीमाइजेशन के कदम

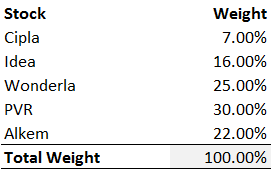

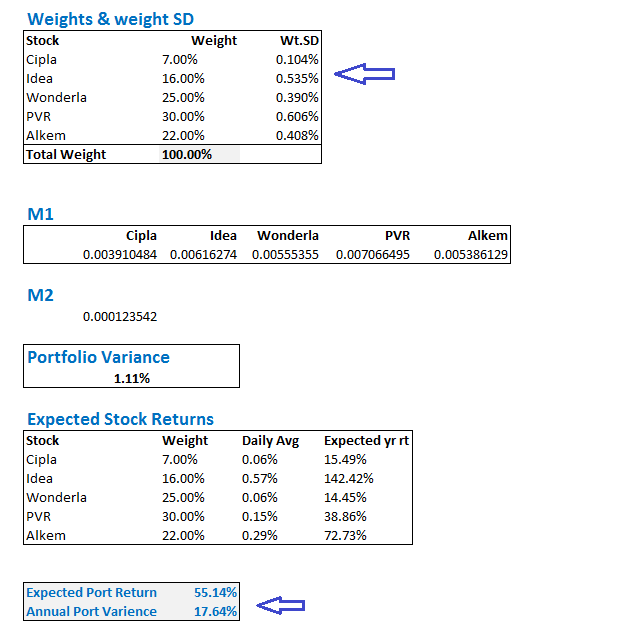

अब वापस आते हैं अपने उस पोर्टफोलियो पर जो हमने पहले बनाया था – उस पोर्टफोलियो के स्टॉक और उनके वजन नीचे दिखाए गए हैं –

याद रखें कि इस पोर्टफोलियो का इस्तेमाल हम पिछले कुछ अध्याय से लगातार कर रहे हैं। साथ ही यह भी ध्यान रखें कि यहां पर हर स्टॉक को जो वजन दिया गया है वह बस ऐसे ही दे दिया गया है। इस पोर्टफोलियो का वार्षिक पोर्टफोलियो वैरियंस करीब 17.64% और एक्सपेक्टेड रिटर्न करीब 55.4% है।

अब हम इस पोर्टफोलियो को ऑप्टिमाइज करने या अपने लिए अनुकूल बनाने की कोशिश करते हैं जिससे हमें मनचाहा नतीजा मिल सके। इसके लिए हम एक्सेल (Excel) में दिए गए सॉल्वर टूल (Solver Tool) का इस्तेमाल करेंगे। सॉल्वर टूल (Solver Tool) आपको एक्सेल में डेटा रिबन (Data Ribbon) के तहत मिलेगा।

हो सकता है आप में से कुछ को सॉल्वर टूल ना मिले क्योंकि शायद आपने एक्सेल में इसे ऐड (add) नहीं किया होगा, इसे ऐड करने के लिए आपको ये कदम उठाने होंगे –

- किसी भी खुले हुए एक्सेल शीट में फाइल्स (Files) पर क्लिक करें

- ऑप्शंस (options) चुनें

- ऐड इन्स (Add-Ins) सेलेक्ट (Select) करें

- सॉल्वर ऐड इन (Solver Add in) पर क्लिक करें

- गो (Go) पर क्लिक करें

- सॉल्वर ऐड इन (Solver Add in) पर चेक (check) करें

- ओके (OK) पर क्लिक करें और क्लोज (Close) करें

- एक्सेल शीट को बंद कर दें और अपने सिस्टम (System) को फिर से रीस्टार्ट (re start) करें

- अब डेटा रिबन के तहत आपको सॉल्वर टूल दिखाई पड़ेगा

अब शुरू करते हैं अपने पोर्टफोलियो का ऑप्टिमाइजेशन जिससे कि हमें मिनिमम वैरियेंस पोर्टफोलियो मिल सके। ऐसा करने के लिए ये कदम उठाने पड़ेंगे –

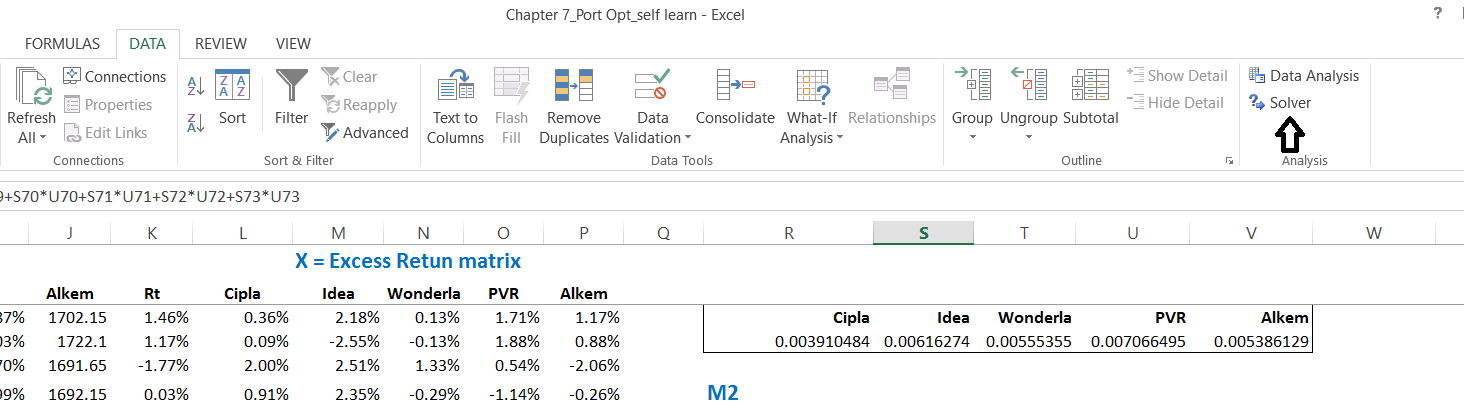

कदम 1 – अपने डेटा को व्यवस्थित करें। सॉल्वर टूल का इस्तेमाल करने के लिए यह बहुत ही जरूरी कदम है। आपके सेल (Cell) लिंक्ड (linked) होने चाहिए, डेटा अच्छे तरीके से व्यवस्थित होना चाहिए और कोई भी हार्ड कोडिंग (hard coding) नहीं होनी चाहिए। इस समय आपकी एक्सेल शीट ऐसी दिखाई देनी चाहिए

मैंने यहां पर दो महत्वपूर्ण हिस्सों को हाईलाइट किया है जिनका इस्तेमाल हम ऑप्टिमाइजेशन के लिए करेंगे। सबसे ऊपर का हिस्सा जहां पर हमने हर स्टॉक को एक वजन दिया है। याद रखें कि यह बदलेगा जब हम पोर्टफोलियो को ऑप्टिमाइज (optimize) करेंगे। दूसरा हाईलाइट किया गया हिस्सा है एक्सपेक्टेड रिटर्न और वार्षिक पोर्टफोलियो वैरियंस कैलकुलेशन का, यह भी ऑप्टिमाइजेशन के बाद बदलेगा।

कदम दो – सॉल्वर टूल का इस्तेमाल करके वजन को ऑप्टिमाइज करें। मैं यह मानकर चल रहा हूं कि सॉल्वर टूल आपके लिए नया है इसलिए मैं आपको जल्दी से ये बता देता हूं कि यह टूल क्या करता है। सॉल्वर टूल का इस्तेमाल किसी एक ऑब्जेक्टिव (Objective) के लिए किया जाता है। सॉल्वर के लिए ऑब्जेक्टिव का मतलब एक ऐसा डेटा बिन्दु (Data Point) होता है जो किसी फॉर्मूला पर आधारित होता है। आप अपने ऑब्जेक्टिव की वैल्यू या कीमत को न्यूनतम रख सकते हैं, अधिकतम रख सकते हैं या आप इसे अपने मन के हिसाब से कहीं भी तय कर सकते हैं। ऑब्जेक्टिव की वैल्यू को बदलने के लिए आपको उस फार्मूला के कुछ अवयवों या वेरियेबल (Variable) में बदलाव करना होगा। सॉल्वर के मुताबिक वेरियेबल, ऑब्जेक्टिव को पता करने वाले फॉर्मूला का एलिमेंट (Element)/पार्ट या हिस्सा है । उदाहरण के तौर पर मैं अपनी वैरियंस को न्यूनतम पर लाने का फैसला कर सकता हूं और इसके लिए मुझे अपने पोर्टफोलियो स्टॉक के के वजन में बदलाव करना होगा। यहां पर वैरियंस हमारा ऑब्जेक्टिव है और वेट (weight) यानी वजन हमारा वेरिएबल (variable) या अवयव है।

जब हम सॉल्वर को नतीजे को ऑब्जेक्टिव (यानी वैरियंस) को न्यूनतम पर ले जाने के लिए कहते हैं तो वह वैरियंस निकालने के लिए इस्तेमाल किए गए फॉर्मूले को बैकग्राउंड में चेक करता है और उसके अवयवों (वैल्यू/ मूल्यों) को बदलकर ऐसी स्थिति पैदा करता है जिससे आपके नतीजा (वैरियंस) न्यूनतम पर पहुंच जाए।

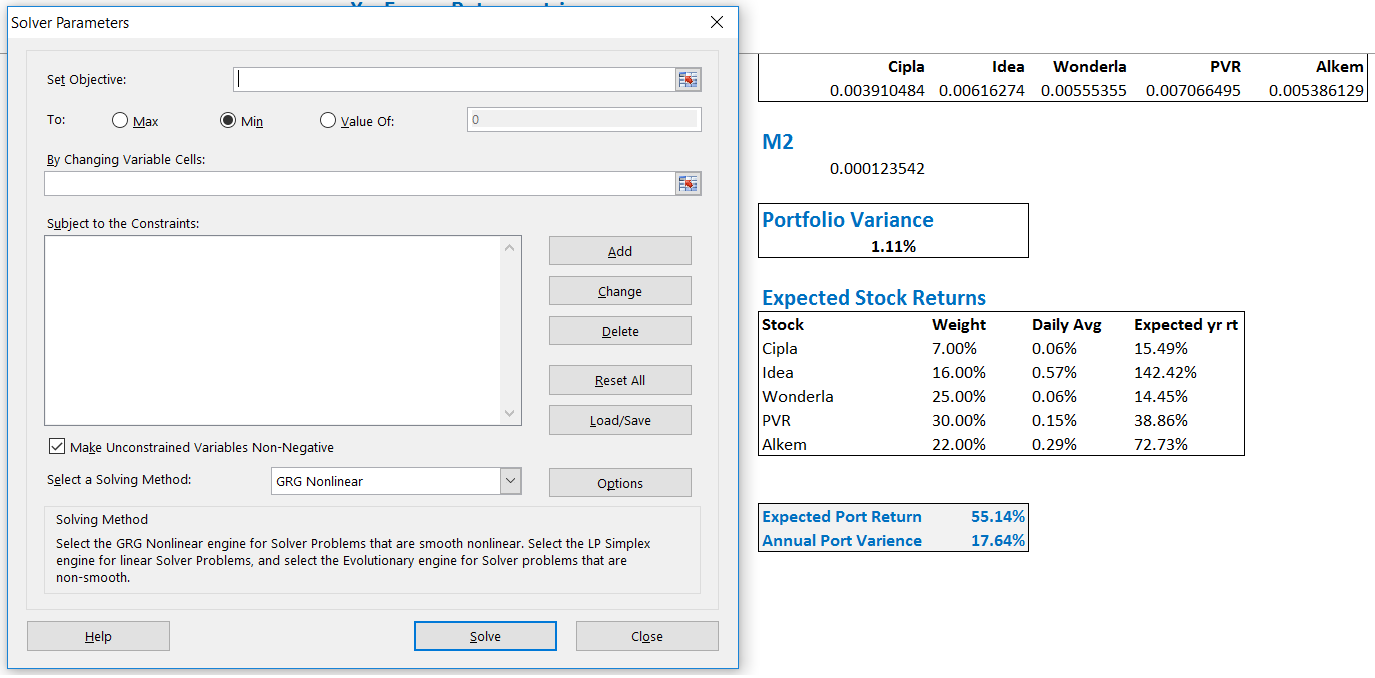

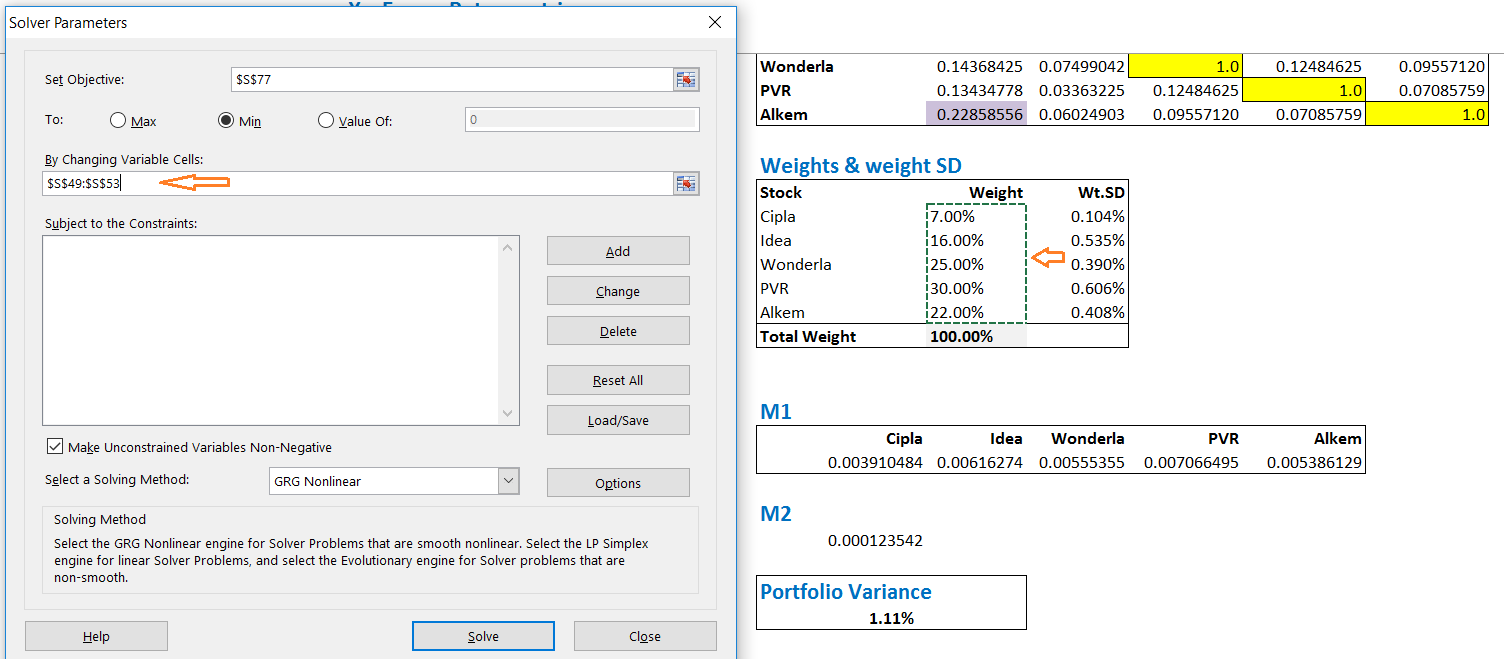

नीचे के चित्र पर नजर डालिए जहां पर मैं सॉल्वर टूल का इस्तेमाल कर रहा हूं और इसे वैरियंस को न्यूनतम पर ले जाने के लिए कमांड (command) देने वाला हूं

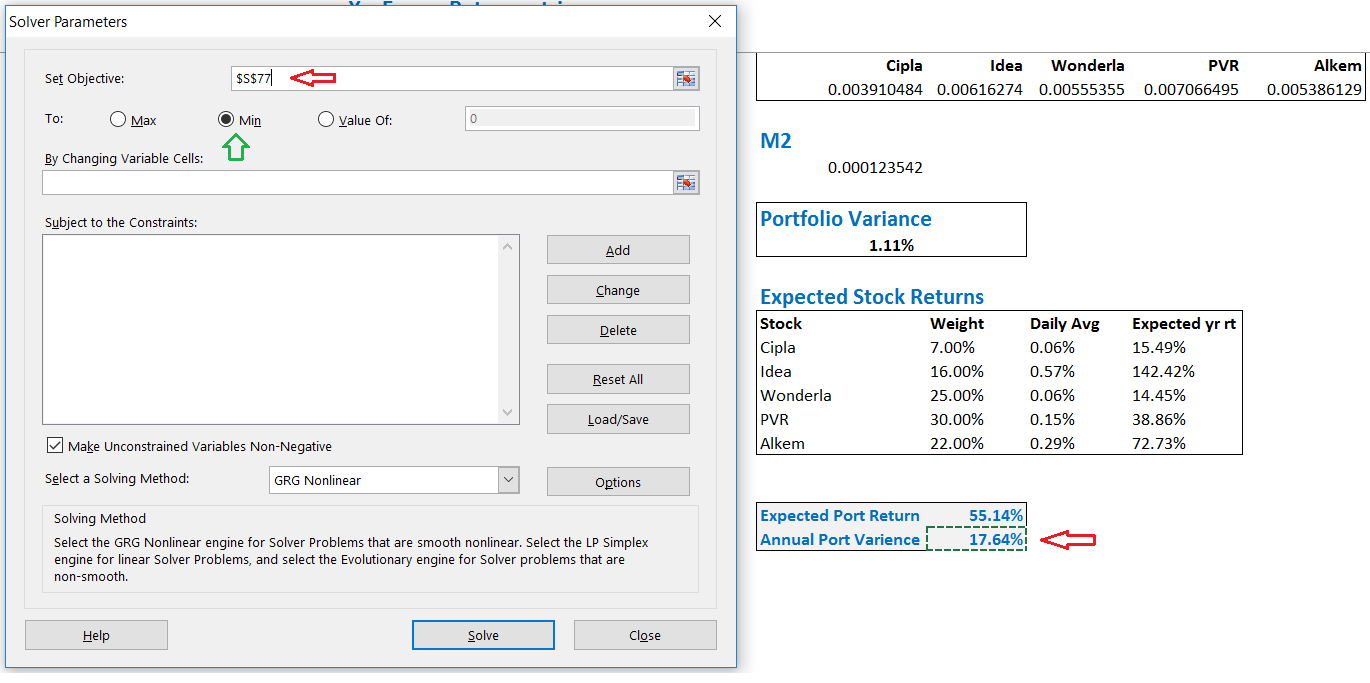

जब आप डेटा रिबन पर जाकर सॉल्वर पर क्लिक करते हैं तो, आपको सॉल्वर टूल खुल जाता है जैसा कि आप ऊपर देख सकते हैं। इसमें हमें अपने ऑब्जेक्टिव को सेट (set) करना होता है। यहां पर हमारा ऑब्जेक्टिव है – वार्षिक पोर्टफोलियो वैरियंस। याद रखिए कि हम मिनिमम वैरीयंस पोर्टफोलियो निकालने की कोशिश कर रहे हैं।

नीचे के चित्र पर नजर डालिए

अब हमारा ऑब्जेक्टिव है एनुअल पोर्टफोलियो वैरियंस, आप देख सकते हैं कि इसके सेल एड्रेस (Cell Address) को हमने सेट ऑब्जेक्टिव (Set Objective) में हाईलाइट किया हुआ है। वो सेल (cell) जिसमें एनुअल पोर्टफोलियो वैरियंस दिखाया गया है वह भी हाईलाइट किया गया है और यहां पर आप एक लाल रंग का तीर भी देख रहे होंगे। हम अपने ऑब्जेक्टिव को न्यूनतम पर ले जा रहे हैं और इसे हरे रंग के तीर से दिखाया गया है।

जब यह सब सेट (set) हो जाए तो आपको सॉल्वर को बताना है कि हमें अपने ऑब्जेक्टिव को न्यूनतम तक पहुंचाना है और इसके लिए वेरिएबल में बदलाव किया जा सकता है। यहां पर वेरिएबल है हर स्टॉक को दिया गया उसका वजन

जैसा कि आप देख सकते हैं बाई चेंजिंग वेरिएबल सेल (By changing variable cell) फील्ड (Field) में मैंने हर स्टॉक को दिए गए वजन को हाईलाइट किया है।

आपको एक और फील्ड (Field) दिखाई देगा सब्जेक्ट टू कॉन्स्ट्रेन्ट्स (Subject to Constraints), इसका मतलब यह है कि सॉल्वर आपसे पूछ रहा है कि वैरियंस को न्यूनतम पर ले जाने के लिए जब स्टॉक के वजन में बदलाव करना है तो क्या उसके ऊपर कोई सीमा भी है जिसका कि ख्याल रखना है।

मुझे जो एक सीमा समझ में आती है वह यह है कि सभी स्टॉक के कुल वजन का जोड़ 100% से ज्यादा नहीं होना चाहिए। इसका मतलब है कि मेरी 100% पूंजी इन पांच स्टॉक में लगनी चाहिए। अगर मैं यह सीमा नहीं लगाऊंगा तो हो सकता है कि साल्वर ऐसे निवेश बता दे जिसमें 5 में से कुछ स्टॉक हो ही नहीं। आखिर सॉल्वर सिर्फ एक टूल है, स्टॉक चुनने वाला कोई इंसान नहीं है।

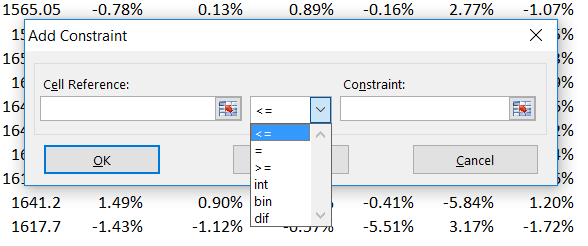

यह सीमा या कॉन्स्ट्रेन्ट (Constraint) लगाने के लिए आपको ऐड (Add) का बटन दबाना होगा जब आप ऐसा करेंगे तो एक नई विंडो (window) खुलेगी

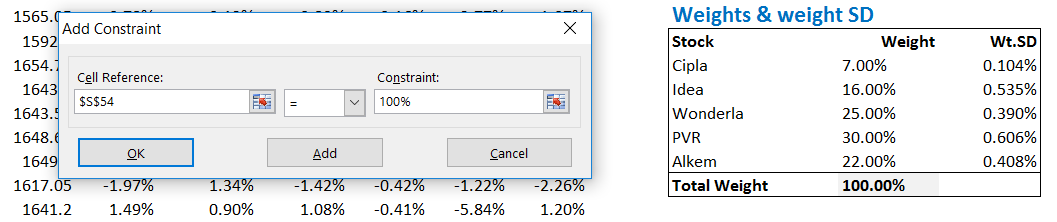

अब सेल रेफरेंस के तहत मैं सभी स्टॉक के वजन का कुल जोड़ दूंगा जो कि 100% होना चाहिए। आपको इसके बगल में एक और dropdown-menu दिखाई देगा जिसमें बहुत सारे ऑप्शन होंगे यहां पर मैं “=” को चुन लूंगा। अब सीमा या कॉन्स्ट्रेन्ट 100% होगी। ध्यान दें कि मैंने यहां पर 100% टाइप किया है।

आम भाषा में कहें तो मैंने सॉल्वर (Solver) को मिनिमम वैरियंस को ऑप्टिमाइज करने के लिए कहा है और ये कहा है कि सभी स्टॉक को कुल वजन 100% होना चाहिए। अब ये विन्डो ऐसी दिखेगी।

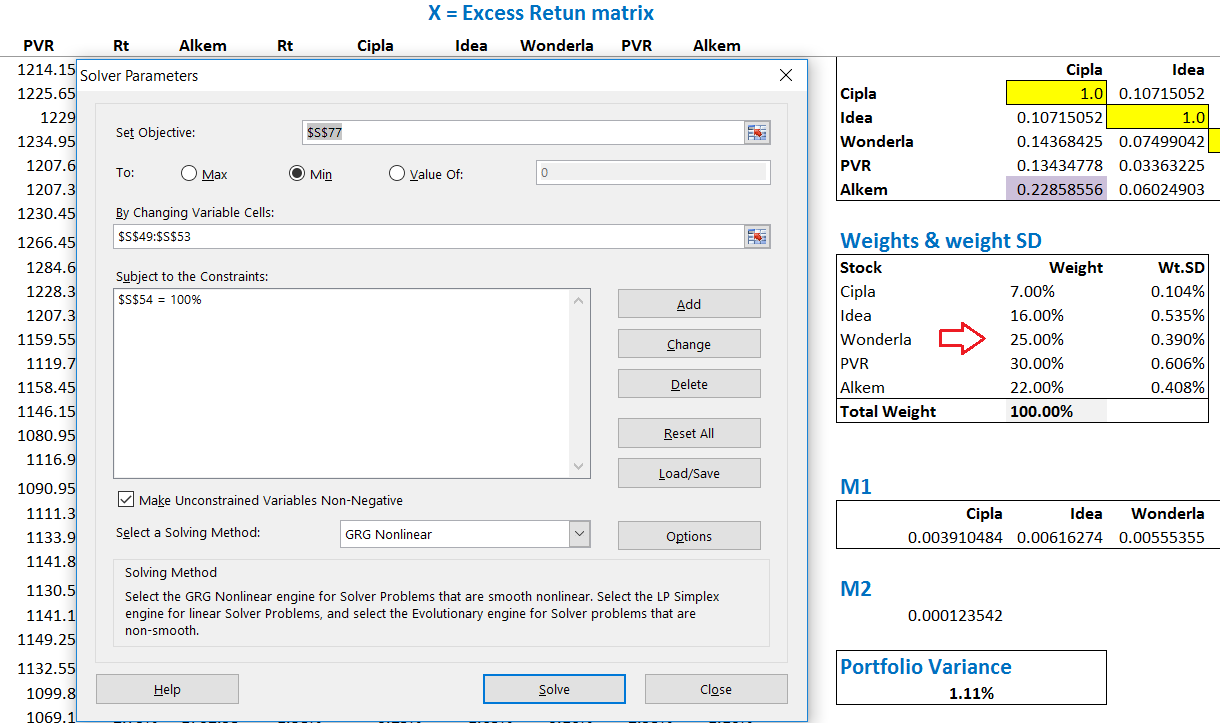

अब सॉल्वर (Solver) पूरी तरह से सेट अप हो चुका है। बस सॉल्व (Solve) का बटन दबाना है, अभी ये विन्डो ऐसी दिखेगी

यहां मैंने सभी स्टॉक का वजन हाईलाइट कर दिया है। याद रखें कि यह ऑप्टीमाइजेशन करने के पहले का वह वजन है जो हमने शुरू में हर स्टॉक को दिया था। ऑप्टीमाइजेशन कर के जब वैरियंस को न्यूनतम पर ले जाया जाएगा तो ये सारे वजन बदलेंगे। अब आगे बढ़ते हैं और सॉल्व (Solve) का बटन दबाते हैं और देखते हैं सॉल्वर (Solver) क्या करता है

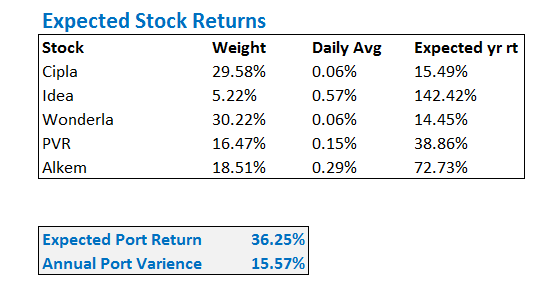

सॉल्वर ने इसका नतीजा दे दिया है और उसने हमारे लिए मिनिमम वैरियंस पोर्टफोलियो बना दिया है और उसी हिसाब से हर स्टॉक का वजन भी बदल दिया है।

सॉल्वर की गणना के हिसाब से हमें सिप्ला से अपना वजन 7% से बढ़ाकर 29.58% करना चाहिए जबकि आइडिया में हमारा वजन 16% से घटाकर 5.22% करने की सलाह है। इसी तरीके से सॉल्वर ने हर स्टॉक के वजन में बदलाव का सुझाव दिया है। साथ ही, सॉल्वर हमें यह भी बता रहा है कि इस पोर्टफोलियो के लिए न्यूनतम वैरियंस 15.57% होगा याद रहे कि पहले यह वैरियंस 17.64% था। इसके साथ ही पोर्टफोलियो से मिलने वाला एक्सपेक्टेड रिटर्न भी नीचे आ गया है। अब यह 36.25% है जबकि पहले यह 55.14% था।

तो अब आप कुछ भी करें वैरियंस 15.57% से नीचे नहीं जा सकता। इसका मतलब है कि अगर आप इन पांच स्टॉक में निवेश करना चाहते हैं तो आपको कम से कम 15.57% का रिस्क लेना ही होगा। आपकी पूंजी पर इससे कम रिस्क नहीं हो सकता।

अब यहां पर रुकते हैं। अगले अध्याय में हम इस पोर्टफोलियो को कुछ और स्थितियों के हिसाब से ऑप्टिमाइज करेंगे जिससे कि कुछ और अलग-अलग स्थितियां हमारे सामने आ सकें। इस तरह से हम एक ऐसी चीज बनाएंगे जिसे “एफिशिएंट फ्रंटियर (Efficient Frontier)” कहा जाता है।

इस अध्याय में इस्तेमाल की गई एक्सेल शीट को आप यहां से डाउनलोड- download कर सकते हैं। इस एक्सेल शीट में सभी स्टॉक का मिनिमम वैरियंस पोर्टफोलियो के हिसाब से ऑप्टिमाइज किया हुआ वजन दिया गया है।

इस अध्याय की मुख्य बातें

- पोर्टफोलियो का रिटर्न इस बात पर निर्भर करता है कि किस स्टॉक को कितना वजन दिया गया है।

- मिनिमम वैरियंस पोर्टफोलियो किसी पोर्टफोलियो की वह स्थिति है जहां पर वैरियंस या रिस्क कम से कम होता है।

- मैक्सिमम रिटर्न पोर्टफोलियो वह पोर्टफोलियो होता है जहां पर रिटर्न अधिकतम हो सकता है।

- जब हम किसी पोर्टफोलियो का वैरियंस तय या निश्चित कर देते हैं तब हमें कम से कम दो पोर्टफोलियो मिलते हैं जहां पर पोर्टफोलियो का रिटर्न अधिकतम या न्यूनतम होता है।

- आप किसी भी पोर्टफोलियो को स्टॉक की किसी भी संख्या के हिसाब से ऑप्टिमाइज कर सकते हैं। इसके लिए आपको एक्सेल में सॉल्वर टूल का इस्तेमाल करना होगा।

- सॉल्वर टूल का इस्तेमाल करते हुए आपको जिस बात का सबसे ज्यादा ध्यान रखना है वह यह है कि आपका डेटा अच्छे से व्यवस्थित हो। इसके लिए आपको सभी जरूरी सेल को लिंक करना होगा और किसी भी तरीके की हार्ड कोडिंग से बचना होगा।

- आप पोर्टफोलियो को ऑप्टिमाइज करने के लिए वेरिएबल में किसी भी तरीके की सीमा तय कर सकते हैं।

best information thanks

Happy learning!

Thanks sir, & zerodha

Happy learning, Manish 🙂

thanks sir

Happy learning 🙂

Itna bahumulya jaankaari pradan karne ke liye aapka kotish.. dhanyavaad

आपका अभिनन्दन है। 🙂