1.1 – अवलोकन

फ्यूचर्स मार्केट, फाइनेंशियल डेरिवेटिव्स (Financial Derivatives) का एक महत्वपूर्ण हिस्सा होता है। डेरिवेटिव एक तरह की प्रतिभूति यानी सिक्योरिटी होती है जिसकी कीमत किसी दूसरे उत्पाद से जुड़ी हुई होती है। इस दूसरे उत्पाद को आमतौर पर अंडरलाइंग एसेट (Underlying Asset) कहते हैं। यह अंडरलाइंग एसेट कुछ भी हो सकता है जैसे शेयर, बॉन्ड, कमोडिटी या करेंसी। इसका चलन सदियों से है। ईसा पूर्व 320 में कौटिल्य/चाणक्य के जमाने में भी इसका जिक्र मिलता है। कौटिल्य ने अपने अर्थशास्त्र में उस फसल के कीमत की चर्चा की है जो भविष्य में कभी कटने वाली है। यह माना जाता है कि कौटिल्य किसानों को यह कीमत फसल कटने के पहले ही दे देते थे। ये फॉरवर्ड कॉन्ट्रैक्ट के ढांचे की तरफ इशारा करता है।

फॉरवर्ड मार्केट और फ्यूचर मार्केट में जिस तरह की समानताएं होती हैं, उसे देखते हुए मुझे लगा कि फ्युचर्स मार्केट के बारे में बात करने के पहले हम फॉरवर्ड मार्केट को समझें। इसे फ्यूचर्स मार्केट को समझने के लिए एक मज़बूत नींव की तरह देख सकते हैं।

फॉरवर्ड्स कॉन्ट्रैक्ट, डेरिवेटिव का सबसे सीधा और सरल रूप है। फॉरवर्ड्स कॉन्ट्रैक्स को आप फ्यूचर कॉन्ट्रैक्स का सबसे पुराना अवतार समझ सकते हैं। हालांकि दोनों में ही एक तरह की लेन-देन वाली सरंचना है लेकिन बीते कुछ सालों में फ्यूचर्स कॉन्ट्रैक्ट ट्रेडर के लिए डिफॉल्ट विकल्प बन गया है, मतलब ये उनकी पहली पसंद बन गया है। फॉरवर्ड कॉन्ट्रैक्ट का इस्तेमाल अब भी होता है लेकिन अब केवल कुछ उद्योग या बैंक ही इसका इस्तेमाल करते हैं जबकि फ्यूचर्स कांट्रैक्ट का इस्तेमाल बाजार में काफी जोर–शोर से होता है। इस अध्याय में हमारा फोकस ये रहेगा कि आप एक फॉरवर्ड्स ट्रांजैक्शन की सरंचना यानी स्ट्रक्चर (Structure) ठीक से समझ जाएं, इसके बाद हम इसके अलग-अलग हिस्से को उसकी खूबियों और खामियों के साथ देखेंगे।

1.2 – फॉरवर्ड्स का सीधा-सरल उदाहरण

फॉरवर्ड मार्केट को किसानों के लिए लाया गया था ताकि उनको कीमतों की उठापटक से बचाया जा सके। फॉरवर्ड मार्केट में खरीदार और विक्रेता यानी बेचने वाला सामान/माल/वस्तु के बदले नकद की अदला-बदली या लेनदेन का करार/अनुबंध/समझौता करते हैं। यहां पर भविष्य में किस तारीख को या किस दिन यह सौदा होगा और किस कीमत पर होगा इसका एक समझौता पहले से ही हो जाता है। वस्तु/सामान की डिलीवरी की तारीख और वक्त भी तय कर लिया जाता है। ये समझौता या करार या सौदा दो लोगों के बीच आमने-सामने होता है और इसमें किसी तीसरी पार्टी का दखल नहीं होता। इसे “ओवर द काउंटर (Over the Counter or OTC )” समझौता कहते है। फॉरवर्ड कॉन्ट्रैक्ट्स के सौदे सिर्फ OTC के ज़रिए होते हैं।

एक उदाहरण देखते हैं:

मान लीजिए एक गहना बनाने वाला है- ABC ज्वेलर, जिसका काम गहने डिजाइन करना और गहने बनाना है। दूसरा एक और इंसान है जिसका काम है सोने को आयात करना यानी विदेशों से सोना मंगाना और घरेलू बाजार में थोक भाव पर ज्वेलर्स को बेचना। मान लीजिए उसका नाम है XYZ गोल्ड डीलर।

अब 9 दिसंबर 2014 को ABC ज्वेलर और XYZ गोल्ड डीलर के बीच में एक समझौता होता है कि ABC अपने काम के लिए XYZ से 3 महीने बाद यानी 9 मार्च 2015 को 15 किलो सोना खरीदेगा। इस समझौते में सोने की कीमत तय की जाती है ₹2450 प्रति ग्राम यानी ₹ 24,50,000 रुपए किलो। इस समझौते के मुताबिक 9 मार्च 2015 को ABC को XYZ को ₹3.675 करोड़ (24,50,000 ×15) देने हैं और उसे 15 किलो सोना मिलना है।

यह एक बहुत ही सीधा-साधा कारोबारी सौदा है और इस तरह के सौदों को फॉरवर्ड कॉन्ट्रैक्ट या फॉरवर्ड एग्रीमेंट या समझौता कहते हैं।

यहां ध्यान दीजिए कि यह सौदा 9 दिसंबर 2014 को हुआ है जबकि दोनों को नहीं पता है कि 3 महीने बाद सोने की कीमत क्या होगी। आगे बढ़ने से पहले हम देखते हैं कि उन दोनों ने ऐसा क्यों किया?

आपको क्या लगता है ABC ने इस समझौते को क्यों किया? क्योंकि ABC को लगता है कि सोने की कीमत 3 महीने बाद बढ़ जाएगी और इसलिए उसके लिए अच्छा होगा अगर वह अभी की कम कीमत पर सोना खरीद ले यानी ABC सोने की कीमत में बढ़ोतरी से बचना चाहता है।

किसी फॉरवार्ड कॉन्ट्रैक्ट में खरीदने वाले को “बायर ऑफ फॉरवर्ड कॉन्ट्रैक्ट (Buyer of the Forward Contract) ” कहा जाता है जो कि इस मामले में ABC ज्वेलर है।

दूसरी तरफ XYZ को लगता है कि सोने की कीमतें अगले 3 महीने में नीचे जाएंगी इसलिए उसे अगर अभी की कीमत पर सोना बेचने का मौका मिल रहा है तो यह उसके लिए अच्छा है। क्योंकि वह इस समझौते में बेचने वाला है इसलिए उसे “सेलर ऑफ फॉरवर्ड कॉन्ट्रैक्ट (Seller of Forward Contract)” कहा जाएगा।

साफ है कि ABC और XYZ दोनों को सोने की भविष्य के बारे में अलग-अलग राय है और दोनों को लगता है कि ये समझौता उनके लिए फायदेमंद है।

1.3- 3 मुमकिन परिदृश्य (3 possible scenarios)

हालांकि सोने की कीमतों को लेकर इन दोनों की अपनी अलग-अलग राय है लेकिन वास्तव में सिर्फ तीन चीजें हो सकती हैं। आइए देखते हैं कि क्या–क्या संभावनाएं हैं और इनका क्या असर होगा।

परिदृश्य 1- पहली संभावना सोने की कीमत ऊपर जाएगी

मान लीजिए 9 मार्च 2015 को सोने की कीमत ₹2700 प्रति ग्राम हो जाती है। इसका मतलब है कि ABC ज्वेलर की राय सही निकली। उसने सही समय पर 3.67 करोड़ रुपए में सोने का सौदा कर लिया जबकि अगर यही सौदा वह अभी करता तो उसे ₹ 4.05 करोड़ देने पड़ते। अब उसे सोना पहले से तय कीमत यानी ₹2450 प्रति ग्राम पर ही मिल जाएगा।

सोने की कीमत में बढ़ोतरी से दोनों पार्टियों पर क्या असर पड़ेगा देखते हैं

|

Party पार्टी/भागीदार |

Action एक्शन |

Financial Impact वित्तीय असर |

|---|---|---|

| ABC ज्वेलर | गोल्ड डीलर से @ Rs.2450/- प्रति ग्राम पर सोना खरीदता है | ABC इस सौदे की वजह से 38 लाख रुपये ( 4.05 करोड़ – 3.67 करोड़) बचाता है |

| XYZ गोल्ड डीलर | इसे ABC को @ Rs.2450/- प्रति ग्राम पर सोना बेचना होगा |

38 लाख रुपये का नुकसान उठाता है |

तो XYZ को अब सोना ₹2700 प्रति ग्राम पर खरीदना पड़ेगा और उसे ABC ज्वेलर को ₹2450 प्रति ग्राम पर बेचना पड़ेगा। इससे उसको नुकसान होगा।

परिदृश्य 2- दूसरी संभावना सोनी सोने की कीमत नीचे जाती है

मान लीजिए 9 मार्च 2015 को सोने की कीमत ₹2050 प्रति ग्राम हो जाती है यानी XYZ गोल्ड डीलर की राय सही निकलती है। जब उसने समझौता किया था तो बात 3.67 करोड़ रुपये की हुई थी। लेकिन अगर वह यह समझौता आज करता तो उसे 3.075 करोड़ रुपए ही मिलते। लेकिन ABC ज्वेलर को अब 2450 प्रति ग्राम पर ही सोना खरीदना पड़ेगा।

देखते हैं इसका दोनों पार्टियों पर क्या असर पड़ता है

|

Party पार्टी/भागीदार |

Action एक्शन |

Financial Impact वित्तीय असर |

|---|---|---|

| ABC ज्वेलर | इसे XYZ गोल्ड डीलर से @ Rs.2450/- प्रति ग्राम पर सोना खरीदना ही होगा। | ABC को 59.5 लाख रुपये ( 3.67 करोड़ – 3.075 करोड़) का नुकसान |

| XYZ गोल्ड डीलर | इसे ABC को @ Rs.2450/- प्रति ग्राम पर सोना बेचने का हक/अधिकार है |

XYZ को 59.5 लाख रुपये का मुनाफा |

परिदृश्य 3 – तीसरी संभावना सोने की कीमत में कोई बदलाव नहीं होता है

अगर 9 मार्च 2015 को सोने की कीमत वही रहती है जो 9 दिसंबर 2014 को थी, तब ना तो ABC को कोई फायदा होगा और ना ही XYZ को कोई फायदा होगा।

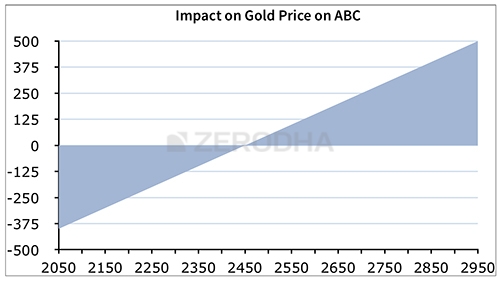

1.4 – तीनों संभावनाओं का एक ग्राफ

नजर डालते हैं एक ग्राफ पर जो इन तीनों संभावनाओं को ABC को ध्यान में रखते हुए दिखाते है–

जैसा कि आप देख सकते हैं कि अगर सोने की कीमत ₹2450 प्रति ग्राम रहती है तो इसका कोई असर ABC पर नहीं पड़ता है। लेकिन जैसे-जैसे सोने की कीमत बदलती रहती है वैसे-वैसे इसका असर ABC पर पड़ता है। सोने की कीमत जितनी ज्यादा बढ़ती जाती है उतना ही ABC की बचत होती है यानी उसको फायदा होता है और वैसे ही ₹2450 प्रतिग्राम से जितना नीचे सोने की कीमत गिरती है ABC को उतना ही नुकसान होता है।

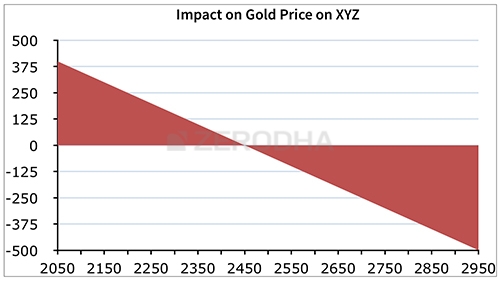

इसी तरीके का ग्राफ XYZ के लिए भी बनाया जा सकता है।

₹2450 प्रतिग्राम पर XYZ पर कोई असर नहीं पड़ता लेकिन जैसे-जैसे सोने की कीमत बदलती है वैसे-वैसे उसका असर XYZ पर दिखाई देता है। जब सोने की कीमत ₹2450 प्रतिग्राम से बढ़ती है तो XYZ को सोना सस्ते में बेचना पड़ता है और नुकसान उठाना पड़ता है वैसे ही अगर सोने की कीमत गिरती है और ₹2450 प्रतिग्राम के नीचे पहुंच जाती है तो XYZ को फायदा होता है क्योंकि वह सोना ऊंची कीमत पर बेच पाएगा।

1.5 – सेटलमेंट पर एक नज़र (A quick note on settlement)

मान लीजिए 9 मार्च 2015 को सोने की कीमत ₹2700 प्रति ग्राम रहती है। हमें पता है कि ₹2700 प्रति ग्राम पर ABC ज्वेलर्स को फायदा होता है। समझौता करने के समय यानी 9 दिसंबर 2014 को 15 किलो सोने की कीमत 3.67 करोड़ रुपए थी जबकि कीमत बढ़ जाने के बाद 9 मार्च 2015 को 15 किलो सोने की कीमत 4.05 करोड़ रुपए हो जाती है। 3 महीने के बाद दोनों पार्टियों को इस समझौते को खत्म करना है और सेटलमेंट करना है। उनके सामने दो विकल्प हैं:

- फिजिकल सेटलमेंट यानी भौतिक सेटलमेंट– यहां खरीदार समझौते के हिसाब से पूरी कीमत अदा करता है और बेचने वाला समझौते के मुताबिक पूरा माल उसे देता है। उदाहरण के हिसाब से XYZ 15 किलो सोना खरीदता है जो कि उसे 4.05 करोड़ रुपए में मिलता है यही सोना वह ABC को 3.67 करोड़ रुपए में दे देता है। इसे फिजिकल सेटलमेंट कहते हैं।

- कैश सेटलमेंट – इस तरह के सेटलमेंट में कोई माल नहीं दिया जाता यानी डिलीवरी नहीं होती। इस तरह के सेटलमेंट में बेचने वाला और खरीदने वाला सिर्फ कीमत में आए अंतर के हिसाब से पैसे का लेन-देन करते हैं और समझौता पूरा हो जाता है। इस उदाहरण के हिसाब से XYZ ने ABC को ₹2450 प्रति ग्राम पर सोना बेचने का सौदा किया था यानी की ABC को 3.67 करोड़ रुपए XYZ को देने थे और उसे XYZ से 15 किलो सोना मिलना था जिसकी बाजार में इस समय कीमत ₹4.05 करोड़ रुपए है। अब XYZ सोना देने के बजाय ABC को ₹3.67 करोड़ और ₹4.05 करोड़ के बीच का अंतर यानी 4.05-3.67 = ₹38 लाख उसको दे देगा । जिससे ABC बाजार में मौजूदा कीमत पर सोना खरीद सके। इस तरह के सेटलमेंट को कैश सेटलमेंट कहते हैं।

हम सेटलमेंट के बारे में आगे और समझेंगे लेकिन अभी के लिए आपको सिर्फ यह जानना जरूरी है कि 2 तरह के सेटलमेंट होते हैं फिजिकल सेटलमेंट और कैश सेटलमेंट।

1.6 रिस्क

अब तक हमने समझौते को देखा उसकी कीमतों से पार्टियों पर होने वाले असर को देखा, लेकिन हमने अब तक रिस्क के बारे में बात नहीं की। रिस्क केवल कीमतों में होने वाले बदलाव का नहीं है। फारवर्ड कांट्रैक्ट में और भी कुछ कमियां होती हैं जिनको जानना जरूरी है।

- लिक्विडिटी रिस्क (Liquidity Risk) – अपने उदाहरण में हमने बड़े ही आसानी से मान लिया है कि सोने की कीमतों पर एक दूसरे के विपरीत राय रखने वाले ABC और XYZ बाजार में मौजूद हैं। इसलिए दोनों में आसानी से एक समझौता हो गया। लेकिन वास्तव में ऐसा होना हमेशा संभव नहीं है। आमतौर पर कोई एक पार्टी किसी इन्वेस्टमेंट बैंक के पास पहुंचती है और अपनी राय उसे बताती है। इसके बाद इन्वेस्टमेंट बैंक एक दूसरी पार्टी की तलाश करता है जिसकी इस बारे में विपरीत राय हो। अपनी इस सेवा के लिए इन्वेस्टमेंट बैंक एक फीस लेता है।

- डिफॉल्ट रिस्क/ कॉउंटर पार्टी रिस्क (Default Risk/Counter Party Risk) – मान लीजिए सोने की कीमत बढ़कर ₹2700 प्रति ग्राम हो जाती है। ABC को लगेगा तो उसने सही वित्तीय फैसला लिया और उसे अब फायदा होगा। उसे उम्मीद है कि अब XYZ उसे पैसे देगा। लेकिन XYZ अगर डिफॉल्ट कर दे यानी समझौते को पूरा ना करे तो?

- रेगुलेटरी रिस्क (Regulatory Risk)- फॉरवर्ड कॉन्ट्रैक्ट के समझौते आपस में बैठकर किए जाते हैं। इसमें कोई नियामक या रेगुलेटरी अथॉरिटी नहीं होती है। इसीलिए इसमें डिफॉल्ट होने या समझौता तोड़ने की संभावना बढ़ जाती है।

- नियमों की सख्ती (Rigidity) – दोनों पार्टियों ने 9 दिसंबर 2014 को सोने की कीमतों पर एक समझौता किया लेकिन अगर 3 महीने के पहले ही दोनों में से किसी की राय बदल जाए तो क्या होगा? यह समझौता ऐसा होता है कि इसे पहले खत्म नहीं किया जा सकता।

फॉरवर्ड कॉन्ट्रैक्ट की इन्हीं ख़ामियों की वजह से फ्यूचर कॉन्ट्रैक्ट को लाया गया जिससे रिस्क को कम किया जा सके।

भारत में फ्यूचर्स मार्केट काफी ज्यादा बड़ा हो चुका है। इस मॉड्यूल में हम फ्यूचर मार्केट और उसमें सौदे करने के तरीकों पर चर्चा करेंगे।

इस अध्याय की खास बातें

- फॉरवर्ड कॉन्ट्रैक्ट के आधार पर ही फ्यूचर कॉन्ट्रैक्ट को बनाया गया है।

- फॉरवर्ड कॉन्ट्रैक्ट एक OTC डेरिवेटिव है जो एक्सचेंज पर खरीदा या बेचा नहीं जाता

- फॉरवर्ड कॉन्ट्रैक्ट एक निजी कॉन्ट्रैक्ट होते हैं जिनमें हर समझौते या कॉन्ट्रैक्ट की शर्तें अलग-अलग होती हैं।

- फॉरवर्ड कॉन्ट्रैक्ट बहुत ही सीधे सादे होते हैं।

- फॉरवर्ड कॉन्ट्रैक्ट में जो पार्टी माल खरीदना चाहते है उसे बॉयर ऑफ फॉरवर्ड कॉन्ट्रैक्ट कहते हैं।

- फॉरवर्ड कॉन्ट्रैक्ट में जो पार्टी माल बेचती है उसे सेलर और फॉरवर्ड कॉन्ट्रैक्ट कहते हैं।

- कीमत में होने वाला कोई भी बदलाव बेचने वाले और खरीदने वाले दोनों पर असर डालता है।

- फॉरवर्ड कॉन्ट्रैक्ट में दो तरह के सेटलमेंट होते हैं फिजिकल सेटलमेंट और कैश सेटलमेंट।

- फॉरवर्ड कॉन्ट्रैक्ट में होने वाले रिस्क को कम करने के लिए फ्यूचर कॉन्ट्रैक्ट लाया गया है

- फॉरवर्ड कॉन्ट्रैक्ट और फ्यूचर कॉन्ट्रैक्ट आधार एक ही है।

Forword cobtract ko samjhane ke liye dhanyavad very easy to lean

Great job ☺️

Thanks for such information.

Lov you

nice

thanx zerodha

thanks zerodha for very helpful content and aslo thanks to for publish in hindi language…

Happy learning 🙂

Thank you happy learning

Why can you make Hindi series of these models?

Very good information and easy to learn.thank you.

Happy learning 🙂

Very nice information 👌 👍

Hello kulsum mam..

Congratulations to zerodha for good education they are providing…

Kulsum mam..do you yourself do future/options trading..if yes? are you successful!?

Hi Anshul, as per regulations, we are not allowed to trade, but the content is curated by @karthik Rangappa, which will help you make better financial decisions. Happy learning 🙂

Very good information.

Thank you 🙂

Hindi model 4\’5 ko download kaise kren

हम उस पर काम कर रहे हैं जल्द ही उपलब्ध कराया जायेगा।

Agar gold ka price uper jayega to buyer ka fayda hoga..

To yaha buyer Kush hoga usko hold sasta mil raha hai…

Lekin sir AAP ne video me bola hai buyer not happy way i can\’t understand.

हमने इसको इसी अध्याय में समझाया है कृपया इसको पूरा पढ़ें।

😊

Sir can u make this future & option module available in hindi pdf format…. Plzzz… ✌

this whole module is priceless.. Packed with Huge amount of knowledge..

greatful to ur effort… Thnkksss

We are working on it, it will soon be available.

Kulsum khan ji mere pass call kijiye kuchh zerodha se matter me bat krni hai dher 9472146055

अकाउंट सहित जानकारी के लिए आप हमें सपोर्ट पर संपर्क कर सकते है।

Very nice module. Gives lot of knowledge

can you please give me in full material in pdf form .

i want to learn in offline mode.

PDF for Hindi is not available yet 🙂

It is the basis of future contract. It is good for knowledge.

Happy reading 🙂

Good explanation . And thank you for this knowledge sharing with us.

आपका धन्यवाद 🙂

very informative. with the starting, everyone should learn by the varsity.

Thank you, Sunil 🙂

Osm, thanks zerodha

This is an awesome way to learn about the share market detail.

Thanks to @Zerodha.

Happy learning 🙂

Wow…What a simple concept to explain. Thanks

आपका अभिनन्दन है 🙂

Nice explaination

Happy learning 🙂

It was quite elaborative and easy to understand, with example the subject was much clear.

Thanks ZERODHA,

regards

Suman Prasad

Happy learning 🙂

Thanks for sharing with us .. #zerodha

Happy learning, Gulshaan. 🙂

Very good initiative for new learner in share market.

Thank you and happy learning 🙂

very good explanation of contracts, no confusion after reading.

Happy Learning 🙂

Very good information about Forward contract !!

Thank you Girish, keep learning 🙂