4.1 वित्तीय स्टेटमेंट का संक्षिप्त विवरण

वित्तीय स्टेटमेंट को आप दो नज़रिये से देख सकते हैं।

- बनाने वाले के नज़रिये से

- इस्तेमाल करने वाले के नज़रिये से

वित्तीय स्टेटमेंट बनाने वाला इंसान आमतौर पर अकाउंटिंग के बैकग्राउंड से आता है। लेजर इंट्री (Ledger Entry) यानी खाता प्रविष्टी , बिल और रसीद को मिलाना, पैसों के आगमन और आवागमन यानी इंफ्लो और आउटफ्लो (Inflow-Outflow) का मिलान करना, ये सब उसके रोज के काम होते हैं। उसका उद्देश्य होता है कि एक ऐसा पारदर्शी फाइनेंशियल स्टेटमेंट बनाएं, जो कंपनी की वित्तीय हालत को सही-सही दिखा सके। ऐसा वित्तीय स्टेटमेंट बनाने के लिए जो कौशल चाहिए वो उसे चार्टेट अकाउंटेंट की ट्रेनिंग के दौरान मिल जाता है।

दूसरी तरफ, वित्तीय स्टेटमेंट का इस्तेमाल करने वाला इंसान सिर्फ उस स्टेटमेंट को समझना चाहता है। उसे सिर्फ इसका इस्तेमाल करना है। उसको जर्नल एंट्री (Journal entry) या ऑडिट (Audit) के बारे में हर छोटी-छोटी जानकारी को जानना और समझना ज़रूरी नहीं है। उसे सिर्फ मतलब है तो इस बात से कि वो वित्तीय स्टेटमेंट को पढ़कर कंपनी के शेयर के बारे में अपना फैसला कर सके।

आमतौर पर लोगों को ये गलतफहमी होती है कि फंडामेंटल एनालिस्ट को वित्तीय स्टेटमेंट के बनाने के तौर-तरीके की अच्छी समझ होनी चाहिए। ये समझ होना अच्छी बात है लेकिन ये ज़रूरी हो- ऐसा एकदम नहीं है। एक फंडामेंटल एनालिस्ट बनने के लिए आपको सिर्फ वित्तीय स्टेटमेंट का इस्तेमाल आना चाहिए, उसको बनाना आना ज़रूरी नहीं है।

वित्तीय स्टेटमेंट में कंपनी तीन खास जानकारियां देती है:

- लाभ-हानि खाता यानी प्रॉफिट एंड लॉस स्टेटमेंट (Profit and loss statement)

- बैलेंस शीट (Balance Sheet)

- कैश फ्लो स्टेटमेंट (Cash flow statement)

अगले कुछ अध्यायों में हम इन तीनों का इस्तेमाल करना सीखेंगे।

4.2 प्रॉफिट एंड लॉस स्टेटमेंट (P&L statement)

प्रॉफिट एंड लॉस स्टेटमेंट या P&L statement को इनकम स्टेटमेंट (Income Statement), स्टेटमेंट ऑफ ऑपरेशंस (Statement of Operations) या स्टेटमेंट ऑफ अर्निंग्स (Statement of Earnings) भी कहते हैं। प्रॉफिट एंड लॉस स्टेटमेंट एक खास अवधि में हुए लेन-देन को दिखाता है। इनमें निम्न चीजों के बारे में जानकारी होती है-

- तय समय- अवधि (सालाना या तिमाही) में कंपनी की आय

- आय पाने के लिए किया गया खर्च

- टैक्स और डेप्रिसियेशन (Tax & Depreciation)

- प्रति शेयर आमदनी नंबर यानी अर्निंग पर शेयर नंबर (Earning per share number)

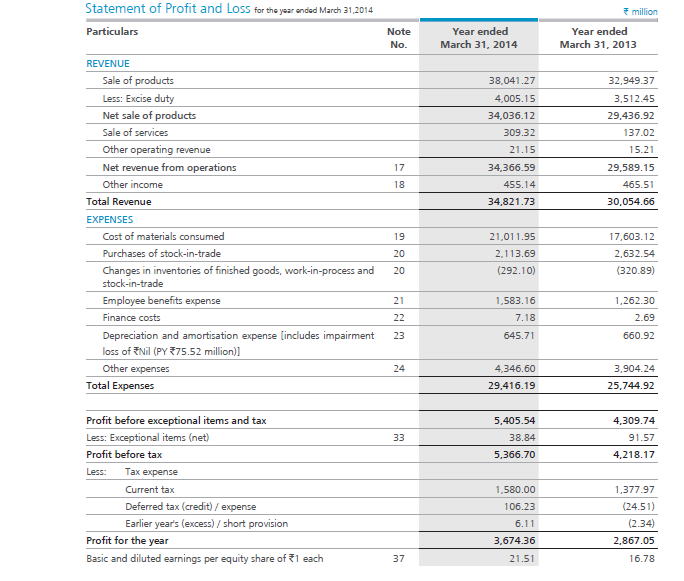

मेरा अनुभव कहता है कि वित्तीय स्टेटमेंट को समझने का सबसे अच्छा तरीका वास्तविक स्टेटमेंट को देखना और उसमें दी गई जानकारी को समझना ही है। यहां पर अमारा राजा बैटरीज लिमिटेड (ARBL) का P&L स्टेटमेंट दिखाया गया है। इसके हर लाइन आइटम को समझते हैं।

4.3 कंपनी की टॉप लाइन (Top line) यानी आय (Revenue)

आपने बहुत बार जानकारों को कंपनी की टॉप लाइन के बारे में बात करते सुना होगा। वास्तव में वो P&L स्टेटमेंट के रेवेन्यू यानी आय की बात कर रहे होते हैं। कंपनी अपने P&L में सबसे पहले रेवेन्यू या आय का नंबर ही बताती है।

हम इसको समझना शुरू करें इसके पहले P&L स्टेटमेंट के हेडर में लिखी गई कुछ चीजों को जान लेते हैं।

हेडर साफ-साफ बता रहा है कि..

- P&L स्टेटमेंट 31 मार्च 2014 को खत्म हुए साल के लिए है। इसका मतलब हुआ ये वार्षिक स्टेटमेंट है, तिमाही नहीं। साथ ही, यदि ये 31 मार्च 2014 का स्टेटमेंट है, तो ये वित्त वर्ष 2013-14 या FY14 का स्टेटमेंट है।

- यहां दी गई सभी संख्याएं मिलियन रूपये में है। नोट करें – 1 मिलियन, 10 लाख रूपये के बराबर होता है। ये पूरी तरीके से कंपनी पर निर्भर करता है कि वो स्टेटमेंट में दिए गए नंबर किस यूनिट में देना चाहेगी।

- यहां सभी मुख्य चीजों का विवरण दिया गया है और कोई भी जुड़ा हुआ नोट (जिसे शेड्यूल भी कहते हैं), नोट के सेक्शन में दिया जाता है। हर नोट के लिए एक खास नोट नंबर होता है।

- पारंपरिक तौर पर कंपनियां वित्तीय स्टेटमेंट में मौजूदा साल का नंबर बाएं कॉलम में और पिछले साल का नंबर दाएं कॉलम में देती हैं। इस उदाहरण में FY14 का नंबर और FY13 का नंबर है।

रेवेन्यू की तरफ में पहला लाइन आइटम – सेल ऑफ प्रोडक्ट्स (Sale of products) यानी माल की बिक्री का होता है।

चूंकि यहां पर हम एक बैटरी बनाने वाली कंपनी पर चर्चा कर रहे हैं, इसलिए यहां पर सेल ऑफ प्रोडक्ट का मतलब है कि कंपनी ने FY14 में कुल कितनी बैटरियां बेची। बिक्री का कुल आंकड़ा है- 3804,12,70,000 रुपये, यानी 3804 करोड़ रुपये। कंपनी ने पिछले साल यानी FY13 में 3294 करोड़ रूपये की बैटरियां बेची थी।

मैं जानबूझ कर यहां करोड़ रूपये में आंकड़ें दे रहा हूं क्योंकि मुझे लगता है कि ये समझने में ज्यादा आसान होगा।

अगला लाइन आइटम है एक्साइज ड्यूटी। कंपनी ये 400 करोड़ रूपये सरकार को अदा करेगी। इसे कंपनी की आमदनी में से निकाला जाएगा।

एक्साइज ड्यूटी को निकालने के बाद मिला आंकड़े को कंपनी का नेट सेल्स (Net Sales of the company) कहा जाता है। ARBL का FY14 में नेट सेल्स 3403 करोड़ रूपये है जबकि FY13 में ये आंकड़ा 2943 करोड़ था।

सेल ऑफ प्रोडक्ट के अलावा कपंनी सेवाओं की बिक्री यानी सर्विसेज से भी आमदनी जुटाती है। यहां पर इसका मतलब बैटरी के वार्षिक मेंटेनेन्स यानी रखरखाव से हो सकता है। सर्विसेज की बिक्री से कंपनी को FY14 में 30.9 करोड़ रूपये की आमदनी हुई।

कंपनी ने अदर ऑपरेटिंग रेवेन्यू (Other Operating Revenue) यानी अन्य कामकाजी आय से भी 2.1 करोड़ रूपये कमाए है। ये आमदनी कुछ ऐसी वस्तुओं और सेवाओं की बिक्री से हुई है जो कंपनी के मुख्य कारोबार से जुड़े हैं।

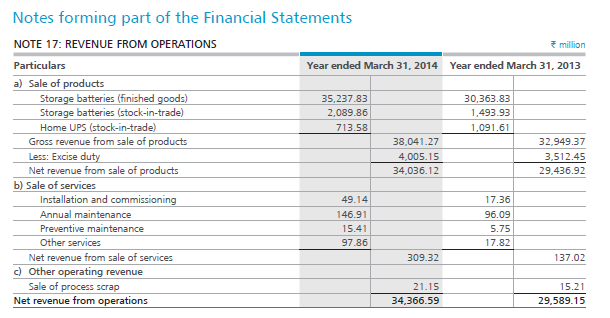

अंत में सेल ऑफ प्रोडक्ट+ सेल ऑफ सर्विस+ अदर ऑपरेटिंग रेवेन्यू के तौर पर टोटल ऑपरेटिंग रेवेन्यू (Total Operating Revenue) यानी कुल आय को दिखाया गया है। यह FY14 में 3436 करोड़ रूपये है जबकि FY13 में ये आंकड़ा 2959 करोड़ रूपये का था। यहां पर एक नोट भी दिया गया है जो कि नंबर 17 है। ये नेट रेवेन्यू फ्रॉम ऑपरेशंस (Net Revenue from operations) यानी ऑपरेशन से जो शुद्ध आय हुई है, उससे जुड़ा हुआ है। इसे हम बाद में ठीक से देखेंगे।

आपको याद होगा कि पिछले अध्याय में हमने वित्तीय स्टेटमेंट में आने वाले नोट्स और शेड्यूल के बारे में बात की थी।

नीचे का चित्र इस नोट 17 का विवरण दिखा रहा है।

साफ है कि इस नोट में ऑपरेशंस से हुई आय (Revenues from operations) की विस्तृत जानकारी दी गई है जिससे हमें इसके अलग अलग हिस्सों का पता चलता है। जैसा आप देख सकते हैं सेक्शन A में सेल ऑफ प्रोडक्ट यानी माल की बिक्री को कुछ हिस्सों में बांटा गया है।

- FY14 में फिनिश्ड गुड यानी तैयार माल की बिक्री से 3523 करोड़ रूपये की कमाई हुई जबकि FY13 में ये आंकड़ा 3036 करोड़ रूपये था।

- पिछले वित्तीय साल के तैयार माल, जिसे अंग्रेजी में स्टॉक इन ट्रेड (Stock in trade) कहते हैं, को चालू साल FY14 में बेचकर 208 करोड़ रूपये आए, जबकि FY13 में ये 149 करोड़ था।

- कंपनी ने UPS बेच कर FY14 में 71 करोड़ रूपये की कमाई की। FY13 में ये कमाई 109 करोड़ की थी।

- कंपनी ने अपने उत्पादों की बिक्री से एक्साइज ड्यूटी देने के बाद 3403 करोड़ रूपये कमाए, जोकि कंपनी के P&L में दिए गए आंकड़ों से मेल खाते हैं।

- इसी तरह सर्विसेज यानी सेवाओं से होने वाली कमाई के हिस्सों को भी आप देख सकते हैं। इससे 30.9 करोड़ रूपये की कमाई हुई जो कि P&L के आंकड़ों से मिलते है।

- नोट में कंपनी ने कहा है “ प्रोसेस स्क्रैप की बिक्री (Sale of Process Scrap)” से 2.1 करोड़ रूपये की कमाई हुई है। यहां पर नोट करें कि प्रोसेस स्क्रैप की बिक्री, कंपनी के मुख्य काम से जुड़ा हुआ काम है, इसलिए इसे अदर ऑपरेटिंग रेवेन्यू (Other Operating Revenue) के तहत डाला गया है।

- सभी तरह के रेवेन्यू यानी आय को जोड़ने पर नेट रेवेन्यू यानी शुद्ध आय का पता चलता है, जैसे 3403 करोड़ + 30.9 करोड़ + 2.1 करोड़ = 3436 करोड़ रूपये

- FY13 के स्टेटमेंट में भी आपको ऐसा ही देखने को मिलेगा।

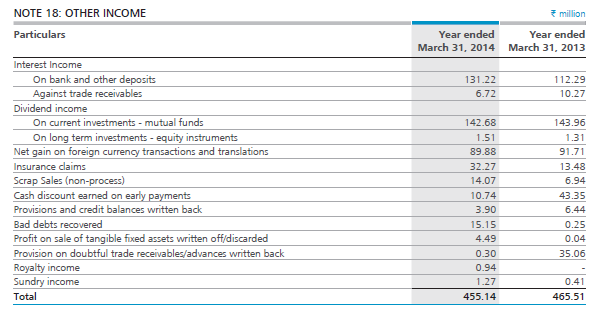

अगर आप ध्यान दें तो आपको दिखेगा कि ARBL ने P&L स्टेटमेंट पर नेट रेवेन्यू के अलावा 45.5 करोड़ रूपये के अदर इनकम (Other Income) यानी अन्य आय को भी दिखाया है। नीचे दिखाए गए नोट नंबर 18 में बताया गया है कि अन्य आय के तहत क्या-क्या चीजें आती हैं।

जैसा कि हम देख सकते हैं कि अन्य आय में वो आय या आमदनी शामिल हैं, जो कंपनी के मुख्य कारोबार से जुड़े नहीं है। बैंक डिपॉजिट पर ब्याज, डिविडेंड, इंश्योरेंस क्लेम, रॉयल्टी से आय इत्यादि अन्य आय के तहत आते हैं। आमतौर पर अन्य आय, कुल आमदनी का छोटा सा हिस्सा होते हैं, और ऐसा होना भी चाहिए। अगर अन्य आय का योगदान ज्यादा होगा, तो कुछ गड़बड़ होने की निशानी हो सकती है और इसकी जांच पड़ताल करने की ज़रूरत होगी।

तो कंपनी के मुख्य काम से हुई आमदनी, जिसे रेवेन्यू फ्रॉम ऑपरेशंस भी कहते हैं, (3436 करोड़ रूपये) और अन्य आय (45 करोड़ रूपये) को जोड़कर FY14 में कंपनी की कुल आय यानी टोटल रेवेन्यू होगा 3482 करोड़ रूपये।

इस अध्याय की काम की बातें:

- वित्तीय स्टेटमेंट कंपनी के बारे में जानकारी देती है और ये भी बताती है कि कंपनी की वित्तीय हालत कैसी है।

- एक वित्तीय स्टेटमेंट में प्रॉफिट एंड लॉस अकाउंट, बैलेंस शीट और कैश फ्लो स्टेटमेंट होता है।

- एक फंडामेंटल एनालिस्ट वित्तीय स्टेटमेंट का इस्तेमाल करता है और उसे इतना पता होना चाहिए कि स्टेटमेंट बनाने वाले स्टेटमेंट के ज़रिए क्या कह रहे हैं।

- प्रॉफिट और लॉस स्टेटमेंट बताता है कि किसी भी तय साल में कंपनी को कितना मुनाफा या नुकसान हुआ।

- प्रॉफिट और लॉस स्टेटमेंट एक आकलन है, क्योंकि कंपनी इसमें दिए गए आंकड़ों के बाद में बदल सकती है। साथ ही, कंपनी स्टेटमेंट में चालू वर्ष और पिछले वर्ष का आंकड़ें अगल-बगल में देती है।

- P&L के रेवेन्यू साइड को टॉप लाइन भी कहा जाता है।

- कंपनी के मुख्य काम से होने वाली कमाई है रेवेन्यू फ्रॉम ऑपरेशंस (Revenue from operations)

- मुख्य कारोबार से जुड़ी किसी दूसरी कमाई को अदर ऑपरेटिंग इनकम (Other Operating income) के तहत रखते हैं।

- किसी भी और स्त्रोत से होने वाली कमाई, रेवेन्यू फ्रॉम नॉन ऑपरेटिव सोर्सेज (Revenue from non-operative sources) के तहत आती है।

- रेवेन्यू फ्रॉम ऑपरेशंस (- ड्यूटी) + अदर ऑपरेटिंग इनकम + अदर इनकम = नेट रेवेन्यू फ्रॉम ऑपरेशंस (शुद्ध कमाई)

Sir kya prepaid air outstanding ko p/l statement me show krte h

Dear kulsum Mem thanku for your analysis of company report and I\’m very happy for your all information all the best

Kya Zerodha par P&L daily count hota hai? Or return kis % se ata h

Superb.

kya gross profit se jada expence ho sakte hain

Explained in a simple manner.

Any body even for non finance person it is easy to understand.

R/sir,

Mein kisi firm me data feed ka kam krti hu us company me jo bhi income hoti hai use bank me deposit krva dete hai aur agar koi expenditure krna hota hai to bank se cash nikalva lete hai .Maine sari entries bank statement feed krdi hai par fir kuch expenditure entry krti hu to wo loss me kyu chla jata hai kripya meri problem solve kijiye

Aap kon si software se screeshort dale hai

Kindly Send hindi pdf of all modules There are only modul 1 module 2 for download pdf in hindi

We will make it available soon.

Sand hindi pdf of all modules

There are only modul 1 module 2 for download pdf in hindi

Module 3,4 download ke liy mil skte h kya sir

हम उस पर काम कर रहे हैं, जल्द ही उपलब्ध कराये जाएंगे।

aap ne bahot acha samjaya . verrry good and great

आपका धन्यवाद।

Variable and non variable pay ko samjhaeye

हम इसके बारे में जल्द ही कुछ लिखेंगे।

So, thanks

how to understand tata motor dvr no data

sir, best and deeply explanation, bahut khoob

thanku so much

Simply great 👍

Exercises duty ko Revenu me rakhne ka kya logic hai baki ye to expense me hona chahiye

Ye Home UPS kya hota hai ??

bhut sunder apko kya kahe jo kahe sab fika h…thanks jiii apka mobil no.mil sakta h apko dil se thanks bolna chahta hu..

Mam please tell us the online site who keep company track data annually and quarterly.

The company\’s website is the best place to find it\’s fundamental data 🙂

superb terrific great

Thank you 🙂

Superb sir asehehe sari chize hindime batayakro sir

धन्यवाद। 🙂

Jankari dene ke liye khub khub dhanywad sir.

company profit yearly kitne % se rais ho to woh apne share ko effect karega? and investor ko achchha return mil paye.

जी हाँ कंपनी प्रॉफिट अगर बढ़ेगा तोह शेयर प्राइस में भी बदलाव आएगा।

Ye toh dekh liya ki company ka profit increase horha hai toh acha hai but ye kese pta kree ki company ka profit kis growth s bdnaa chahiyee?

Hi Aadithya, आप कंपनी के फंडामेंटलस के माध्यम से कंपनी की वृद्धि की जांच कर सकते हैं, ऑनलाइन कई साइटें हैं जो कंपनी के एनुअल और क्वार्टरलीन डाटा का ट्रैक रखती हैं और यह मौलिक विश्लेषण है।

Superb

Happy Learning 🙂