10.1 लेवरेज रेश्यो ( The Leverage Ratios)

हमने रिटर्न ऑन इक्विटी और ड्यूपॉन्ट एनालिसिस पर चर्चा करते समय फाइनेंशियल लेवरेज की बात की थी। लेवरेज यानी कर्ज़ का इस्तेमाल दो धारी तलवार की तरह होता है।

अच्छी से अच्छी कंपनियां कर्ज़ लेती हैं, खासकर तब जब यह देखती हैं कि वह कर्ज पर देने वाले ब्याज के मुकाबले ज्यादा पैसा कर्ज के पैसों से कमा सकती हैं। आप जानते ही हैं कि कर्ज के जरिए बनाया गया एसेट भी रिटर्न और इक्विटी को बढ़ाता है।

लेकिन जब कंपनी बहुत ज्यादा कर्ज ले लेती है तो कर्ज पर ब्याज देने की वजह से शेयर होल्डर को मिलने वाला मुनाफा कम हो जाता है। इसीलिए एक अच्छे और बुरे कर्ज में बहुत कम अंतर होता है। लेवरेज रेश्यो हमें यही बताता है कि कंपनी के पास कितना कर्ज है और उसके कर्ज की स्थिति कैसी है।

हम निम्न लेवरेज रेश्यो को देखेंगे:

- इंटरेस्ट कवरेज रेश्यो (Interest Coverage Ratio)

- डेट टू इक्विटी रेश्यो (Debt to Equity Ratio)

- डेट टू एसेट रेश्यो (Debt to Asset Ratio)

- फाइनेंशियल लेवरेज रेश्यो (Financial Leverage Ratio)

अभी तक हमने अमारा राजा बैटरीज लिमिटेड (ARBL) को उदाहरण के तौर पर इस्तेमाल किया है। लेकिन लेवरेज को बेहतर समझने के लिए हमें एक ऐसी कंपनी चाहिए जिसकी बैलेंस शीट पर काफी कर्ज हो। इसलिए मैंने जैन इरिगेशन सिस्टम्स लिमिटेड को चुना है। आप अपनी पसंद की कंपनी का भी इस्तेमाल कर सकते हैं।

इंटरेस्ट कवरेज रेश्यो

इंटरेस्ट कवरेज रेश्यो को कभी-कभी डेट सर्विस रेश्यो (Debt Service Ratio) या डेट सर्विस कवरेज रेश्यो (Debt Service Coverage Ratio) भी कहते हैं। इंटरेस्ट कवरेज रेश्यो हमें बताता है कि कंपनी अपने कर्ज के भार की तुलना में कितनी कमाई कर रही है। इससे हमें पता चलता है कि कंपनी अपने ब्याज का भुगतान कितनी आसानी से कर सकती है। उदाहरण के तौर पर अगर कंपनी के पास 100 रूपये का कर्ज है और कमाई 400 रूपये की है तो हम आसानी से देख सकते हैं कि कंपनी के पास अपना कर्ज चुकाने के लिए पर्याप्त पैसे हैं। लेकिन अगर इंटरेस्ट कवरेज रेश्यो कम है तो इसका मतलब है कंपनी के पास कर्ज का बोझ ज्यादा है और कंपनी के दिवालिया होने की आशंका ज्यादा है।

इंटरेस्ट कवरेज रेश्यो निकालने का फार्मूला :

अर्निंग बिफोर इंटरेस्ट एंड टैक्स (Earnings Before Interest & Tax) / ब्याज (Interest Payment)

अर्निंग बिफोर इंटरेस्ट एंड टैक्स (EBIT) =

EBITDA – डेप्रेशिएसन और अमॉरटाइजेशन (Depreciation & Amortization)

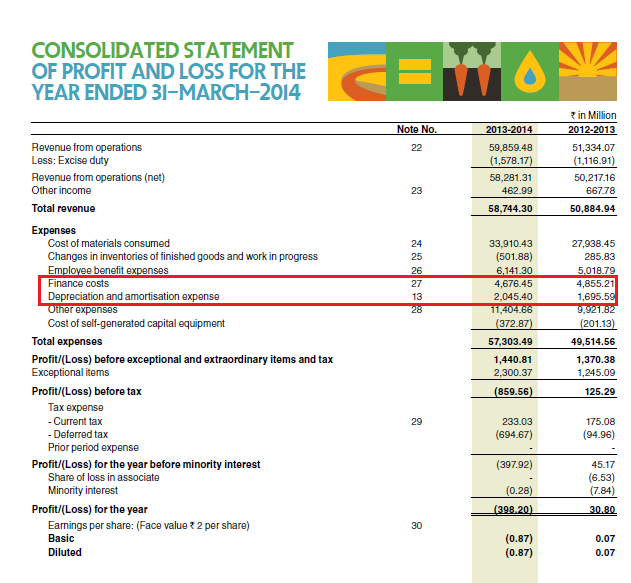

जैन इरिगेशन सिस्टम्स लिमिटेड पर इस रेश्यो का इस्तेमाल करते हैं। नीचे के चित्र में जैन इरिगेशन सिस्टम्स का FY14 का P&L स्टेटमेंट दिया गया है। मैंने कंपनी का फाइनेंस कॉस्ट लाल रंग से हाईलाइट किया है।  हमें पता है कि EBITDA = [आमदनी – खर्च]

हमें पता है कि EBITDA = [आमदनी – खर्च]

खर्च की गणना करने के लिए हमें 5730.34 रूपये के कुल खर्च में से फाइनेंस कॉस्ट (467.64 करोड़) और डिप्रेशिएशन और अमॉरटाइजेशन कॉस्ट (204.54 करोड़) को उसमें से घटाना होगा।

अब EBITDA = 5828.13 – 5058.15

= 769.98 करोड़ रूपये

हमें पता है कि

EBIT = EBITDA – डेप्रेशिएसन और अमॉरटाइजेशन

= 769.98 – 204.54

= 565.44 करोड़ रूपये

कंपनी का फाइनेंस कॉस्ट है = 467.64

इसलिए इंटरेस्ट कवरेज होगा :

= 565.44 / 467.64

= 1.209 X

मतलब 1.209 गुना।

इसका मतलब है कि कंपनी को अगर ₹1 का ब्याज अदा करना है, तो वह इसका 1.209 गुना ही कमा रही है।

डेट टू इक्विटी रेश्यो

इस रेश्यो को निकालना काफी आसान है| इसमें इस्तेमाल होने वाले दोनों आंकड़े आपको बैलेंस शीट में आसानी से मिल जाएंगे। इसमें आपको यह नापना होता है कि कंपनी के कर्ज की पूंजी और इक्विटी की पूंजी में कितना अंतर है। यहां 1 के अनुपात का मतलब है कि कंपनी के पास कर्ज और इक्विटी बराबर-बराबर है। अगर यह आंकड़ा 1 से ज्यादा होता है तो इसका मतलब है कि कंपनी में लेवरेज यानी कर्ज ज्यादा है और आपको थोड़ा सा सावधान रहने की जरूरत है। अगर यह आंकड़ा 1 से नीचे होता है तो इसका मतलब है कि कंपनी के पास इक्विटी ज्यादा है और कर्ज कम।

डेट इक्विटी रेशों निकालने का फार्मूला है :

टोटल डेट मतलब कुल कर्ज (Total Debt) / टोटल इक्विटी मतलब कुल इक्विटी (Total Equity)

ध्यान रखिए कि टोटल डेट यानी कुल कर्ज का मतलब शॉर्ट टर्म कर्ज और लांग टर्म कर्ज दोनों से है।

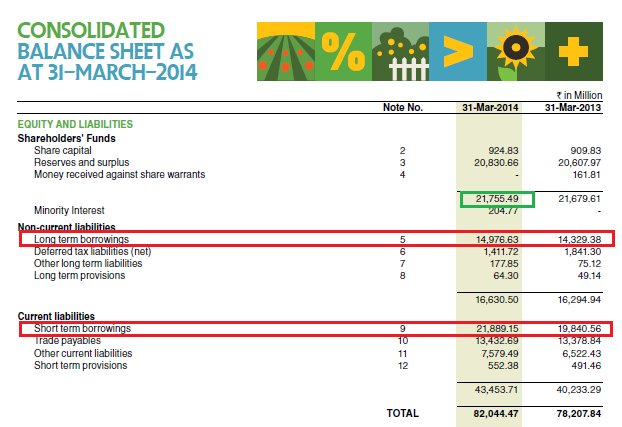

एक बार फिर JSIL की बैलेंस शीट को देखते हैं:

कुल कर्ज (टोटल डेट) = लांग टर्म कर्ज + शॉर्ट टर्म कर्ज

= 1497.663 + 2188.915

= 3686.578 करोड़

कुल इक्विटी है 2175.549 करोड़

तो, अब डेट टू इक्विटी रेश्यो होगा

= 3686.578 / 2175.549

= 1.69

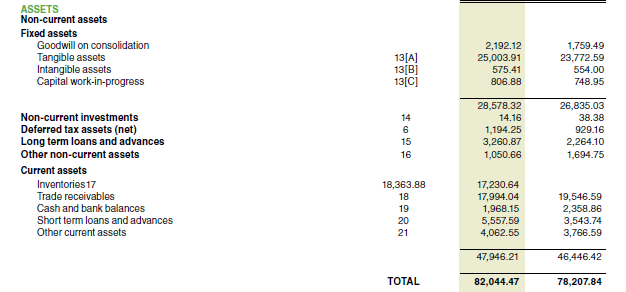

डेट टू एसेट रेश्यो

यह रेश्यो हमें बताता है कि कंपनी अपने एसेट को कैसे फाइनेंस कर रही है यानी यह पता चलता है कि कितना एसेट कर्ज के जरिए लाया जा रहा है।

इसको निकालने का फार्मूला है :

टोटल डेट / टोटल एसेट्स

हमें पता है टोटल डेट 3686.578 करोड़

बैलेंस शीट के मुताबिक टोटल एसेट 8204.447 करोड़

तो अब डेट टू एसेट रेश्यो हुआ :

=3686.578 / 8204.44

= 0.449 या 45%

इसका मतलब है कि कि करीब 45% एसेट कर्ज के जरिए लाये गए हैं, जबकि सिर्फ 55% एसेट ही प्रमोटर या मालिकों के जरिए लाये गए हैं। यह प्रतिशत जितना ज्यादा होगा निवेशकों के लिए उतनी ही ज्यादा चिंता की बात होगी।

फाइनेंशियल लेवरेज रेश्यो

हमने पिछले अध्याय में भी इसके बारे में संक्षेप में चर्चा की थी जब हम रिटर्न ऑन इक्विटी की बात कर रहे थे। यह रेश्यो हमें बताता है कंपनी के शेयर होल्डर इक्विटी के प्रति यूनिट पर कंपनी के पास कितने प्रति यूनिट एसेट हैं।

फाइनेंशियल लेवरेज रेश्यो को निकालने का फार्मूला है : एवरेज टोटल एसेट (Average Total Asset) / एवरेज टोटल इक्विटी (Average Total Equity)

JISL की FY14 की बैलेंस शीट से हमें पता है कि एवरेज टोटल एसेट है 8012.615 जबकि एवरेज टोटल इक्विटी है 2171.755 करोड़। तो फाइनेंशियल लेवरेज रेश्यो या लेवरेज रेश्यो होगा:

8012.615 / 2171.755

= 3.68

इसका मतलब है कि JISL ने ₹1 की इक्विटी पर 3.68 रुपये का एसेट बनाया हुआ है। याद रखिए यह आँकड़ा जितना ज्यादा ऊपर होगा कंपनी की उतनी ही ज्यादा लेवरेज होगी।

10.2 – ऑपरेटिंग रेश्यो

ऑपरेटिंग रेश्यो यह बताते हैं कि कंपनी का ऑपरेटिंग कारोबार कैसा चल रहा है। इसे एक्टिविटी रेश्यो या मैनेजमेंट रेश्यो भी कहते हैं। ऑपरेटिंग रेश्यो कुछ हद तक यह भी बताते हैं कि कंपनी का मैनेजमेंट कितना कुशल है। इस रेश्यो को असेट मैनेजमेंट रेश्यो भी कहते हैं और यह बताता है कि कंपनी के एसेट का इस्तेमाल कितने अच्छे तरीके से किया जा रहा है।

कुछ जाने-माने ऑपरेटिंग रेश्यो हैं :

- फिक्स्ड ऐसेट टर्नओवर रेश्यो (Fixed Assets Turnover Ratio)

- वर्किंग कैपिटल टर्नओवर रेश्यो (Working Capital Turnover Ratio)

- टोटल एसेट टर्नओवर रेश्यो (Total Asset Turnover Ratio)

- इन्वेंटरी टर्नओवर रेश्यो (Inventory Turnover Ratio)

- इन्वेंटरी नंबर ऑफ डेज (Inventory Number of Days)

- रिसिवेबल टर्नओवर रेश्यो (Receivable Turnover Ratio)

- डेज सेल्स आउटस्टैंडिंग (Days Sales Outstanding – DSO)

इन सारे रेश्यो के लिए आंकड़ा P&L स्टेटमेंट और बैलेंस शीट से लिया जाता है। इन रेश्यो को समझने के लिए हम ARBL के डेटा का इस्तेमाल करेंगे।

कंपनी के रेश्यो अच्छे हैं या बुरे- यह जानने के लिए कंपनी के रेश्यो का की तुलना किसी मुकाबला करने वाली कंपनी के रेश्यो से की जानी चाहिए।

फिक्स्ड एसेट टर्नओवर

यह रेश्यो बताता है कि कंपनी अपने फिक्स्ड एसेट में जो निवेश किया है उसके मुकाबले कंपनी को उससे कितनी आमदनी हो रही है। इससे पता चलता है कि कंपनी अपने प्लांट और इक्विपमेंट का कितना अच्छा इस्तेमाल कर रही है। फिक्स्ड एसेट में प्रॉपर्टी, प्लांट और उपकरण आते हैं। कंपनी अपने एसेट का जितना ज्यादा अच्छे से इस्तेमाल कर रही होगी यह रेश्यो उतना ही ऊपर होगा।

फिक्स्ड एसेट टर्नओवर (Fixed Asset Turnover) = ऑपरेटिंग रेवेन्यू (Operating Revenue) / टोटल एवरेज एसेट (Total Average Asset)

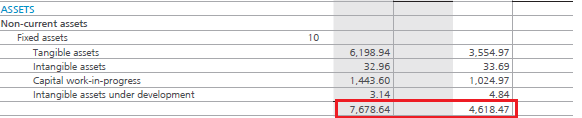

फिक्स्ड एसेट निकालते हुए हमें उसमें से कंपनी के एक्युमुलेटेड डेप्रिसिएशन (Accumulated Depreciation) को घटा देना चाहिए क्योंकि यह कंपनी का नेट ब्लॉक होता है। इस गणना में कैपिटल वर्क इन प्रोग्रेस (Capital work in progress) भी जोड़ दिया जाना चाहिए। ध्यान रखें कि हम गणना करते वक्त एवरेज एसेट ही लेंगे। हमने इस बारे में पिछले अध्याय में चर्चा की थी।

अब ARBL का बैलेंस शीट देखते हैं:

कुल औसत एसेट

= (767.864+461.847) / 2

= 614.855 करोड़ रूपये

FY 14 का ऑपरेटिंग रेवेन्यू 3436.7 करोड़ रूपये है

तो अब, फिक्स्ड ऐसेट टर्नओवर रेश्यो हुआ:

3436.7 / 614.85

= 5.59

इस रेश्यो के आधार पर कंपनी का आकलन करते हुए जरूर याद रखिए कि कंपनी अपने विकास के किस स्तर पर है। हो सकता है कि एक जमी जमाई कंपनी फिक्स्ड एसेट में बहुत ज्यादा निवेश ना कर रही हो लेकिन एक बढ़ती हुई कंपनी अपने फिक्स्ड एसेट में जरूर निवेश करेगी और हो सकता है कि इस एसेट की कीमत साल दर साल बढ़ती रहे। आप ARBL में यह देख सकते हैं FY13 में फिक्स्ड एसेट की कीमत 461.8 करोड़ थी FY14 में बढ़ कर ये 767.8 करोड़ हो गई।

जिस इंडस्ट्री में फिक्स्ड एसेट काफी ज्यादा इस्तेमाल किए जाते हैं और जिसमें काफी पूंजी की जरूरत होती है, वैसी इंडस्ट्री में ही इस रेश्यो का ज्यादा इस्तेमाल होता है।

वर्किंग कैपिटल टर्नओवर

कंपनी के कारोबार को चलाने के लिए हर दिन जिस पूंजी की जरूरत पड़ती है, उसे वर्किंग कैपिटल कहते हैं। इस तरह के काम के लिए कंपनी को एक खास तरीके के एसेट की जरूरत होती है। जैसे इन्वेंटरी, रिसिवेबल, कैश यानी नकद। आपको पता ही है कि इन्हें करेंट एसेट कहते हैं। एक अच्छी कंपनी करेंट एसेट को जुटाने के लिए करेंट लायबिलिटी का इस्तेमाल करती है। करेंट ऐसेट और करेंट लायबिलिटी के अंतर को कंपनी का वर्किंग कैपिटल कहते हैं।

वर्किंग कैपिटल = करेंट एसेट्स – करेंट लायबिलिटी

अगर वर्किंग कैपिटल एक पॉजिटिव संख्या है तो इसका मतलब है कि कंपनी के पास सरप्लस वर्किंग कैपिटल है और वो अपने कारोबार को आसानी से चला सकती है। लेकिन अगर कंपनी का वर्किंग कैपिटल निगेटिव है तो इसका मतलब है कि कंपनी के पास वर्किंग कैपिटल का डेफिसिट यानी कमी है। कंपनी में यदि कैपिटल की कमी होती है तो उनको बैंक से वर्किंग कैपिटल लोन या कर्ज लेना पड़ता है।

कॉरपोरेट फाइनेंस के क्षेत्र में वर्किंग कैपिटल मैनेजमेंट एक बहुत बड़ा टॉपिक है। इसमें इन्वेंटरी मैनेजमेंट, कैश मैनेजमेंट, कर्जदार (Debtor) का मैनेजमेंट, सब कुछ आता है। किसी भी कंपनी का CFO यानी चीफ फाइनेंशियल ऑफिसर यह कोशिश करता है कि वह वर्किंग कैपिटल की जरूरतों को अच्छे से निपटा सके। लेकिन हमें इस वक्त इसके विस्तार में जाने की जरूरत नहीं है।

वर्किंग कैपिटल टर्नओवर रेश्यो को नेट सेल्स टू वर्किंग कैपिटल (Net sales to working capital) भी कहते हैं। वर्किंग कैपिटल टर्नओवर हमें बताता है कि कंपनी अपने वर्किंग कैपिटल की हर यूनिट से कितनी कमाई या आमदनी कर रही है। मान लीजिए कि ये रेश्यो 4 है, तो इसका मतलब है कि कंपनी हर एक रूपये के वर्किंग कैपिटल पर 4 रूपये की कमाई कर रही है। तो साफ है कि यह रेश्यो जितना ऊपर होगा कंपनी के लिए उतना ही बेहतर है। यह भी याद रखिए कि हर रेश्यो की तुलना कंपनी से मुकाबला करने वाली कंपनी के रेश्यो से करना चाहिए है, या फिर आप कंपनी के पिछले रिकॉर्ड से भी इसकी तुलना कर सकते हैं। इससे आप कंपनी का सही आकलन कर पाएंगे।

वर्किंग कैपिटल टर्नओवर निकालने का फार्मूला है

वर्किंग कैपिटल टर्नओवर = रेवेन्यू (आमदनी) / एवरेज वर्किंग कैपिटल

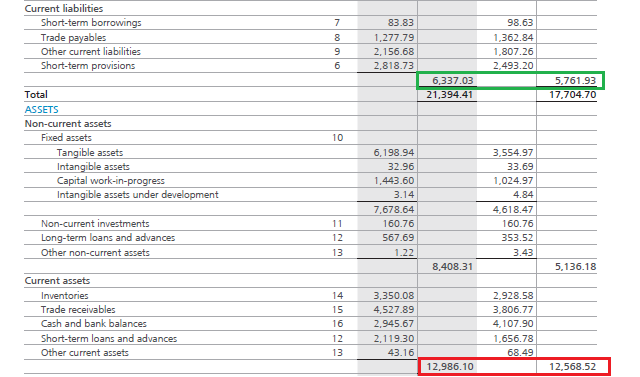

अब हम अमारा राजा बैटरीज लिमिटेड के लिए वर्किंग कैपिटल टर्नओवर पर नजर डालेंगे। इसके लिए सबसे पहले हमें FY13 और FY14 का वर्किंग कैपिटल निकालना पड़ेगा और फिर उसका एवरेज यानी औसत निकालना होगा। एक नजर डालिए ARBL की बैलेंस शीट पर, मैंने इसमें करेंट ऐसेट को लाल रंग से और करेंट लायबिलिटी को हरे रंग से हाईलाइट किया है।

दो वित्तीय वर्ष के एवरेज (औसत) वर्किंग कैपिटल को इस तरह से निकाला जा सकता है

| FY13 का करेंट एसेट | Rs.1256.85 |

| FY13 का करेंट लायबिलिटी | Rs.576.19 |

| FY13 का वर्किंग कैपिटल | Rs.680.66 |

| FY14 का करेंट एसेट | Rs.1298.61 |

| FY14 का करेंट लायबिलिटी | Rs.633.70 |

| FY14 का वर्किंग कैपिटल | Rs.664.91 |

| एवरेज वर्किंग कैपिटल | Rs.672.78 |

हमें पता है कि ARBL की कमाई 3437 करोड़ रुपए है। इसलिए वर्किंग कैपिटल टर्नओवर रेश्यो होगा

= 3437 / 672.78

= 5.11

इससे हमें पता चलता है कि कंपनी हर एक रुपये के वर्किंग कैपिटल पर 5.11 रूपये की आमदनी कर रही है। यह हमें पता है कि वर्किंग कैपिटल टर्नओवर रेश्यो जितना ऊपर होगा कंपनी के लिए उतना ही अच्छा है। इसका मतलब है कि कंपनी अपनी बिक्री में जितने पैसे खर्च कर रही है उससे ज्यादा की कमाई कर रही है।

टोटल एसेट टर्नओवर

यह रेश्यो बताता है कि कंपनी अपने एसेट से कितनी आमदनी कर रही है। यहां पर एसेट में फिक्स्ड एसेट और करेंट एसेट दोनों ही शामिल हैं। टोटल एसेट टर्नओवर का ऊंचा होना यह बताता है कि कंपनी अपने एसेट का इस्तेमाल अपनी बिक्री बढ़ाने में ठीक से कर रही है।

टोटल एसेट टर्नओवर = ऑपरेटिंग रेवेन्यू / एवरेज टोटल एसेट

ARBL के एवरेज टोटल एसेट हैं :

FY13 के टोटल ऐसेट 1770.5 करोड़ और FY14 के टोटल ऐसेट 2139.4 करोड़। इसलिए औसत यानी एवरेज एसेट होगा 1954.95 करोड़ रूपये

FY14 का ऑपरेटिंग रेवेन्यू है 3437 करोड़ रूपये इसलिए टोटल ऐसेट टर्नओवर होगा:

3437 / 1954.95

= 1.75

इन्वेंटरी टर्नओवर रेश्यो

कंपनी जब अपने तैयार माल को स्टोर में या शोरूम में रखती है और यह उम्मीद करती है कि इसे बाद में ग्राहकों को बेचा जाएगा तो इस माल को इन्वेंटरी कहते हैं। कंपनी आमतौर पर अपने स्टोर के अलावा अपने गोदाम में भी कुछ तैयार माल रखती है।

अगर कंपनी का माल काफी लोकप्रिय है तो इसकी इन्वेंटरी जल्दी खत्म हो जाती है और कंपनी को बार-बार नई इन्वेंटरी तैयार करनी पड़ती है। इसे ही इन्वेंटरी टर्नओवर कहते हैं।

उदाहरण के लिए सोचिए कि एक ऐसी बेकरी है जो ब्रेड बेचती है। बेकरी काफी लोकप्रिय है। उसके मालिक को पता है कि हर दिन वह कितने ब्रेड बेचता है। उदाहरण के तौर पर मान लीजिए कि वह दिन में 200 ब्रेड बेचता है। इसका मतलब है कि उसे अपने पास हर दिन 200 ब्रेड इन्वेंटरी के तौर पर रखने होंगे। इस उदाहरण में इन्वेंटरी टर्नओवर काफी ऊंचा होगा।

लेकिन हर तरीके के बिजनेस में ऐसा होना जरूरी नहीं है। उदाहरण के तौर पर एक कार बनाने वाली कंपनी को लीजिए। कार की बिक्री ब्रेड की तरह नहीं होती। अगर वह कंपनी 50 कार बनाती है तो उसे इसको बेचने में कुछ समय लगेगा। मान लीजिए उसे 3 महीने का समय लगता है। इसका मतलब है कि हर 3 महीने में उसको अपनी इन्वेंटरी का टर्नओवर करना होगा। उसे साल में सिर्फ 4 बार ही इन्वेंटरी का टर्नओवर करना होगा। हां यह जरूरी है कि अगर कंपनी का माल लोकप्रिय है तो उसका इन्वेंटरी टर्नओवर थोड़ा ज्यादा होगा। इन्वेंटरी टर्नओवर रेश्यो यही बताता है।

इसे निकालने का फार्मूला है:

इन्वेंटरी टर्नओवर = कॉस्ट आफ गुड्स सोल्ड (Cost of goods sold) / एवरेज इन्वेंटरी (Average inventory)

कॉस्ट आफ गुड्स सोल्ड का मतलब है तैयार माल बनाने में हुआ खर्च। यह हमें P&L स्टेटमेंट में दिखाई देता है। आइए इसे ARBL में देखते हैं।

कॉस्ट आफ गुड्स सोल्ड जानने के लिए हमें कंपनी के खर्चों पर नजर डालनी होगी:

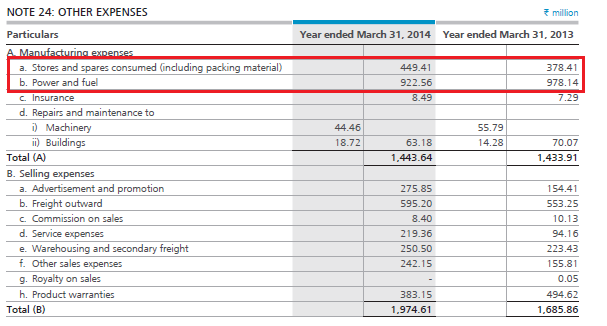

कॉस्ट आफ मटेरियल कंज्यूम्ड (Cost of material consumed) 2101.19 करोड़ रुपए है और स्टॉक इन ट्रेड (stock-in-trade) की खरीद की कीमत है 211.36 करोड़। यह सारे लाइन आइटम कॉस्ट ऑफ गुड्स सोल्ड से जुड़े हुए हैं। इसके साथ मैं देखना चाहूंगा कि कंपनी के अन्य खर्चे यानी अदर एक्सपेंसेस क्या हैं? जिससे मुझे पता चल सके कि और कोई खर्च तो नहीं है जो कॉस्ट ऑफ गुड्स सोल्ड में जुड़ना चाहिए। यहां पर नोट 24 में इसके बारे में जानकारी दी गई है।

उत्पादन से जुड़े दो और खर्च हैं – स्टोर्स और स्पेयर्स। यह खर्च 44.4 करोड़ का है। इसके अलावा बिजली और ईंधन का खर्चा है 92.25 करोड़।

इस तरह कॉस्ट आफ गुड्स सोल्ड = कॉस्ट ऑफ मेटेरियल कंज्यूम्ड + परचेज ऑफ स्टॉक इन ट्रेड + स्टोर एंड स्पेयर्स कंज्यूम्ड + पावर (बिजली) और ईंधन

= 2101.19+ 211.36+ 44.94 + 92.25

COGS = 2449.74 करोड़

इस तरीके से हमें अंश मिल गया है। अब विभाजक के लिए हमें चाहिए- FY13 और FY14 की औसत इन्वेंटरी। बैलेंस शीट में बताया गया है कि FY13 की इन्वेंटरी है 292. 85 करोड़ FY14 की इन्वेंटरी है 335 करोड़। ऐसे में औसत बनता है 313.92 करोड़।

इन्वेंटरी टर्नओवर रेश्यो है :

2449.74 / 313.92

= 7.8

~ 8 बार (साल में)

इसका मतलब है कि अमारा राजा बैटरी अपनी इन्वेंटरी का टर्नओवर साल में 8 बार करती है यानी है डेढ़ महीने में एक बार। यह आंकड़ा अच्छा है या बुरा इसको जानने के लिए हमें इसे इस कंपनी कामुकाबला करने वाली कंपनी से इसकी तुलना करनी होगी।

इन्वेंटरी नंबर ऑफ डेज

इन्वेंटरी टर्नओवर रेश्यो हमें बताता है कि कंपनी को अपने इन्वेंटरी को कितनी बार भरना पड़ता है। इन्वेंटरी नंबर ऑफ डेज हमें बताता है कि कंपनी अपनी इन्वेंटरी को कितनी जल्दी नगद में बदल सकती है, मतलब कंपनी के इन्वेंटरी कितनी जल्दी बिक सकती है। इन्वेंटरी नंबर ऑफ डेज जितने कम होंगे कंपनी के लिए उतना ही अच्छा है। इन्वेंटरी नंबर ऑफ डेज कम होने का मतलब है कि कंपनी के उत्पाद जल्दी से जल्दी बिक जाते हैं।

इन्वेंटरी नंबर ऑफ डेज को पता करने का फार्मूला है :

इन्वेंटरी नंबर ऑफ डेज = 365 / इन्वेंटरी टर्नओवर

इन्वेंटरी नंबर ऑफ डेज की गणना सालाना तौर पर की जाती है। इसीलिए ऊपर के फार्मूला में हमने साल के 365 दिनों का इस्तेमाल किया है।

ARBL का इन्वेंटरी नंबर ऑफ डेज देखते हैं:

365 / 7.8

= 46.79

~ 47 दिन

इसका मतलब है कि ARBL को अपनी सारी इन्वेंटरी बेचने में लगभग 47 दिन लगते हैं। हमें इस इन्वेंटरी नंबर ऑफ डेज की तुलना ARBL से मुकाबला करने वाली कंपनी से करनी चाहिए तभी हमें पता चलेगा कि कंपनी के उत्पाद कितनी जल्दी बिकते हैं।

अब आपसे कुछ अभ्यास कराते हैं। जरा सोचिए:

- एक कंपनी का इन्वेंटरी टर्नओवर रेश्यो काफी ऊंचा है

- इन्वेंटरी टर्नओवर रेश्यो ऊंचा होने की वजह से कंपनी का इन्वेंटरी नंबर ऑफ डेज काफी कम है

यह सुनकर आपको लगेगा कि कंपनी का इन्वेंटरी मैनेजमेंट काफी अच्छा है। इन्वेंटरी टर्नओवर रेश्यो ऊंचा होने का मतलब है कि कंपनी अपने इन्वेंटरी को दोबारा जल्दी से भर देती है, जो कि बहुत अच्छी बात है। इसके साथ ही, इन्वेंटरी नंबर ऑफ डेज कम होने से पता चलता है कि कंपनी में अपनी इन्वेंटरी को काफी जल्दी से बेच पाती है और नकद में बदल लेती है। कंपनी के इन्वेंटरी मैनेजमेंट के लिए यह भी बहुत अच्छा संकेत है।

लेकिन भले ही कंपनी का इन्वेंटरी टर्नओवर ऊंचा हो और इन्वेंटरी नंबर ऑफ डेज कम हों लेकिन उत्पादन क्षमता कम होने से कंपनी के लिए कई सवाल खड़े हो जाते हैं।

- कंपनी अपना उत्पादन क्यों नहीं बढ़ा पा रही है?

- क्या वो अपना उत्पादन इसलिए नहीं बढ़ा पा रही है क्योंकि कंपनी के पास पैसों की कमी है?

- अगर उनके पास पैसों की कमी है तो वह बैंक से कर्ज क्यों नहीं ले रहे हैं?

- क्या वह बैंक के पास गए थे और बैंक ने उन्हें कर्ज देने से मना कर दिया है?

- अगर बैंक ने उन्हें कर्ज देने से मना कर दिया है तो ऐसा क्यों हुआ है?

- क्या कंपनी के मैनेजमेंट के रिकॉर्ड में कुछ ऐसा है जिसकी वजह से बैंक ने उन्हें कर्ज देने से मना किया है?

- अगर पैसों की समस्या नहीं है तो कंपनी अपना उत्पादन क्यों नहीं बढ़ा रही है?

- क्या कंपनी को कच्चा माल आसानी से नहीं मिल रहा है?

- क्या कच्चे माल की कमी कंपनी की विस्तार योजनाओं पर रोक लगा सकती है?

जैसा कि आप देख सकते हैं कि अगर ऊपर दिए गए सवालों में से कोई भी चीज सही है तो यह कंपनी के लिए बहुत बड़ा खतरे का निशान है। ऐसी कंपनी में निवेश करना अच्छा नहीं होगा। कंपनी के उत्पादन से जुड़े किसी भी समस्या के बारे में जानने के लिए फंडामेंटल एनालिसिस को वार्षिक रिपोर्ट को ध्यान से पढ़ना चाहिए। खासकर मैनेजमेंट डिस्कशन और एनालिसिस रिपोर्ट को जरूर शुरू से अंत तक पढ़ना चाहिए।

इसका यह भी मतलब है कि जब भी आपको किसी कंपनी का इन्वेंटरी के आंकड़े बहुत अच्छे दिखें तो यह जरूर चेक कीजिए कि कंपनी का उत्पादन कैसा चल रहा है।

एकाउंट रिसीवेबल टर्नओवर रेश्यो

एकाउंट्स रिसिवेबल टर्नओवर रेश्यो भी इन्वेंटरी टर्नओवर रेश्यो की तरह की ही चीज है। रिसिवेबल टर्नओवर रेश्यो बताता है कि एक दिए गए समय में कंपनी अपने ग्राहकों और कर्जदारों से कितनी बार नगद प्राप्त करती है। इस रेश्यो का ऊंचा होना यह बताता है कि कंपनी को बार बार नकद मिलता रहता है।

इसकी गणना करने का फार्मूला है :

अकाउंट रिसिवेबल टर्नओवर रेश्यो = रेवेन्यू यानी आमदनी / एवरेज रिसिवेबल्स

ARBL की बैलेंस शीट से हमें पता है कि :

FY13 का ट्रेड रिसीवेबल: 380.67 करोड़

FY14 का ट्रेड रिसीवेबल: 452.78 करोड़

FY13 – 14 का एवरेज रिसीवेबल: 416.72 करोड़

FY14 का ऑपरेटिंग रेवेन्यू: 3437 करोड़

इसलिए रिसिवेबल टर्नओवर रेश्यो होगा:

3437 / 416.72

=8.24 बार हर साल

~ 8 बार

इसका मतलब है कि कंपनी को साल में लगभग 8 बार नकद मिलता है।

डेज़ सेल्स आउटस्टैंडिंग ( DSO)/ एवरेज कलेक्शन पीरियड/ डे सेल्स इन रिसीवेबल्स

यह रेश्यो हमें बताता है कि कंपनी की बिलिंग और उससे पैसे आने के बीच में कितने दिनों का अंतर है। इससे कंपनी के कलेक्शन डिपार्टमेंट की कुशलता का पता चलता है। कंपनी जितनी जल्दी पैसे कलेक्ट करेगी, उतनी ही जल्दी उस पैसे को किसी दूसरे काम में लगा पाएगी।

इसको इसकी गणना करने का फार्मूला है :

डेज सेल्स आउटस्टैंडिंग = 365 / रिसिवेबल टर्नओवर रेश्यो

आइए ARBL के लिए इसे निकालते हैं:

= 365 / 8.24

= 44.29 दिन

इसका मतलब है कि ARBL बिल निकालने के 45 दिनों के बाद ही पैसे वसूल कर पाती है।

इससे कंपनी की क्रेडिट पॉलिसी का भी पता चलता है। अच्छी कंपनी में क्रेडिट पॉलिसी और अपने ग्राहकों को क्रेडिट देने के बीच में संतुलन बनाकर रखना होता है।

इस अध्याय की मुख्य बातें

- लेवरेज रेश्यो में इंट्रेस्ट कवरेज, डेट टू इक्विटी, डेट टू एसेट और फाइनेंशियल लेवरेज रेश्यो शामिल होते हैं।

- लेवरेज रेश्यो हमें कंपनी के कर्जों के बारे में जानकारी देता है। ये बताता है कि कंपनी अपने लांग टर्म डेट या कर्ज को चुकाने में कितनी सक्षम है।

- इंट्रेस्ट कवरेज रेश्यो कंपनी की कमाई की क्षमता को दिखाता है। इसे EBIT के स्तर पर, फाइनेंस कॉस्ट की तुलना में दिखाया जाता है।

- डेट टू इक्विटी रेश्यो, कंपनी की इक्विटी कैपिटल और डेट कैपिटल की तुलना करता है। डेट टू इक्विटी 1 होने का मतलब होता है कि कंपनी की इक्विटी और कर्ज बराबर है।

- डेट टू एसेट रेश्यो हमें कंपनी के एसेट फाइनेंसिंग (एसेट बनाने के लिए पैसे कहां से आ रहे हैं) के बारे में बताता है, खासकर कर्ज के संदर्भ में।

- फाइनेंशियल लेवरेज रेश्यो हमें ये बताता है कि कंपनी के कौन से एसेट मालिकों की इक्विटी से बने हैं।

- ऑपरेटिंग रेश्यो को एक्टिविटी रेश्यो भी कहते हैं। इसमें फिक्स्ड एसेट टर्नओवर, वर्किंग कैपिटल टर्नओवर, टोटल एसेट टर्नओवर, इन्वेंटरी टर्नओवर, इन्वेंटरी नंबर ऑफ डेज, रिसीवेबल टर्नओवर और डेज सेल्स आउटस्टैंडिंग रेश्यो शामिल होते हैं।

- फिक्स्ड एसेट टर्नओवर रेश्यो ये बताता है कि कंपनी अपने फिक्स्ड एसेट में किए गए निवेश के मुकाबले कितनी कमाई कर रही है।

- वर्किंग कैपिटल टर्नओवर रेश्यो बताता है कि कंपनी अपने वर्किंग कैपिटल की हर यूनिट की तुलना में कितनी कमाई कर रही है।

- टोटल एसेट टर्नओवर रेश्यो बताता है कि कंपनी दिए गए एसेट से कितनी कमाई कर रही है।

- इन्वेंटरी टर्नओवर रेश्यो बताता है कि कंपनी को अपनी इन्वेंटरी कितनी बार दोबारा भरनी पड़ती है।

- इन्वेंटरी नंबर ऑफ डेज से पता चलता है कि कंपनी अपनी इन्वेंटरी को कितनी जल्दी नकद में बदल पाती है।

- इन्वेंटरी टर्नओवर का ऊपर होना और इन्वेंटरी नंबर ऑफ डेज का नीचे होना, कंपनी के लिए अच्छा होता है।

- लेकिन ध्यान रहे कि ये कंपनी की उत्पादन क्षमता में कमी के साथ नहीं होना चाहिए।

- रिसीवेबल टर्नओवर रेश्यो बताता है कि दी गई समय अवधि में कंपनी अपने कर्जदारों और ग्राहकों से कितनी बार नकद प्राप्त करती है।

- डेज सेल्स आउटस्टैंडिंग (Day sales outstanding- DSO) रेश्यो हमें बताता है कि कंपनी का औसत नकद कलेक्शन की अवधि कितनी है, मतलब कंपनी के बिल निकालने और पैसे वसूलने के बीच कितने दिनों का अंतर होता है।

एक आदर्श फाइनेंसियल लेवरेज रेश्यो क्या है और क्यों ? यदि कंपनी 1 रूपये की इक्विटी पर 3 रूपये का एसेट बना रही है, तो इसमें बुरा क्या है ?

मैम अगर फिर भी पूछा जाए तो interest coverege ratio कितना तक अच्छा माना जाना चाहिए

Plz check the calculation of interest coverage ratio

EBITDA में खर्च में से DA पहले ही निकल गया,

इसलिए

EBIT = EBITDA+DA होना चाहिए

plz check and correct.

सूचित करने के लिए धन्यवाद हम इसको सही करदेंगे।

Sir

bahut hi acche jankari hai. Han likhane main kuch galteyan ho rahi hain. Lakin samajh main pore tarike se samajh aa raha hai. Very Very thanks to all varsity team.

आपका धन्यवाद 🙂

balance sheet me ye numbers to liabilities ke diye huve he plzz check it in balance sheet

हम सको चेक करेंगे।

टोटल एसेट टर्नओवर

यह रेश्यो बताता है कि कंपनी अपने एसेट से कितनी आमदनी कर रही है। यहां पर एसेट में फिक्स्ड एसेट और करेंट एसेट दोनों ही शामिल हैं। टोटल एसेट टर्नओवर का ऊंचा होना यह बताता है कि कंपनी अपने एसेट का इस्तेमाल अपनी बिक्री बढ़ाने में ठीक से कर रही है।

टोटल एसेट टर्नओवर = ऑपरेटिंग रेवेन्यू / एवरेज टोटल एसेट

ARBL के एवरेज टोटल एसेट हैं :

FY13 के टोटल ऐसेट 1770.5 करोड़ और FY14 के टोटल ऐसेट 2139.4 करोड़। इसलिए औसत यानी एवरेज एसेट होगा 1954.95 करोड़ रूपये

FY14 का ऑपरेटिंग रेवेन्यू है 3437 करोड़ रूपये इसलिए टोटल ऐसेट टर्नओवर होगा:

3437 / 1954.95

= 1.75

yaha pr average liabilites ke numbers kyu liye gye he

यहाँ पर टोटल एसेट्स ही लिया गया है।

FY13 का ट्रेड रिसीवेबल: 380.67 करोड़

FY14 का ट्रेड रिसीवेबल: 452.78 करोड़

FY13 का एवरेज रिसीवेबल: 416.72 करोड़ this should be 13-14 avg.

सूचित करने के लिए धन्यवाद हमने इसको सही करदिया है।

Sir plz check the calculation of interest coverage ratio

EBITDA में खर्च में से da निकल गया|

फिर सें क्यो किया ebit – da

दो बार da घटा दिया

हम इसकी जाँच करेंगे, हमें बताने के लिए धन्यवाद।

क्या वो अपना उत्पादन क्या इसलिए नहीं बढ़ा पा रही है क्योंकि कंपनी के पास पैसों की कमी है?

सर यहाँ पर क्या शब्द का उपयोग दो बार किया गया है, किसी भी एक क्या हटाया जा सकता है।

सूचित करने के लिए धन्यवाद, हमने इसे सही कर दिया है।