15.1 – DCF एनालिसिस का उपयोग

पिछले अध्याय में हमने नेट प्रेजेंट वैल्यू (Net Present Value – NPV) की बात की थी। DCF वैल्यूएशन मॉडल में NPV एक बहुत ही महत्वपूर्ण भूमिका अदा करता है। अब हमें DCF मॉडल से जुड़े कुछ और सिद्धांतों को समझना जरूरी है। हम अमारा राजा बैटरीज लिमिटेड पर DCF मॉडल को लागू करेंगे और इस से जुड़े हुए दूसरे सिद्धांतों को समझेंगे। ऐसा करने से हमें इक्विटी रिसर्च के तीसरे चरण यानी वैल्यूएशन का तरीका भी समझ में आएगा।

पिछले अध्याय में हमने पिज्जा मशीन की कीमत के आधार पर यह जानने की कोशिश की थी कि कैश फ्लो कितना होगा और उसको डिस्काउंट करके हमने PV निकाला था। हमने सभी प्रेजेंट वैल्यू को जोड़कर नेट प्रेजेंट वैल्यू (NPV) निकाला था। साथ ही हमने यह भी सोचने की कोशिश की थी कि अगर पिज्जा मशीन की जगह यही चीज किसी कंपनी के शेयर पर लागू किया जाए तो क्या पता चलेगा? सच तो यह है कि किसी भी कंपनी के फ्यूचर कैश फ्लो को देखकर हम उस शेयर की कीमत को पता कर सकते हैं। लेकिन हम किस कैश फ्लो की बात कर रहे हैं? हम कंपनी का फ्यूचर कैश फ्लो कैसे पता कर सकते हैं?

15.2 – फ्री कैश फ्लो (Free Cash Flow- FCF)

कंपनी के DCF एनालिसिस में हम जिस कैश फ्लो का इस्तेमाल करते हैं उसको फ्री कैश फ्लो (FCF) कहते हैं। यह वो नगद होता है जो कंपनी के पास अपने पूंजीगत खर्च यानी कैपिटल एक्सपेंडिचर के बाद, जैसे जमीन, मकान या मशीनों को खरीदने के बाद, बचता है। यह वो रकम है जो शेयरहोल्डर्स के लिए रखी जाती है। एक अच्छे बिजनेस की पहचान यही है कि वह कितना फ्री कैश फ्लो बना रहा है।

तो फ्री कैश फ्लो वह रकम है जो कंपनी अपने तमाम खर्च और निवेश के बाद बचा पाती है।

कंपनी के पास फ्री कैश होता है तो इसका मतलब है कि कंपनी की सेहत अच्छी है। इसीलिए निवेशक हमेशा ऐसी कंपनियों की तलाश में रहते हैं जिनकी कीमत कम है लेकिन उनका फ्री कैश फ्लो काफी अच्छा है। उनको लगता है कि आने वाले समय में शेयर की कीमत और कैश फ्लो के बीच का अंतर खत्म हो जाएगा और शेयर की कीमत अच्छे कैश फ्लो के मुताबिक ऊपर चढ़ जाएगी।

फ्री कैश फ्लो को निकालने का फार्मूला है:

FCF = कारोबार से मिला कैश – पूंजीगत खर्च

FCF = Cash from Operating Activities – Capital Expenditures

ARBL का तीन साल FCF निकालते हैं–

|

विवरण |

2011 -12 | 2012 -13 |

2013 -14 |

| कारोबारी गतिविधि का नकद (इनकम टैक्स के बाद) | 296.28 करोड़ | Rs.335.46 | Rs.278.7 |

| पूंजीगत खर्च | Rs.86.58 | Rs.72.47 | Rs.330.3 |

| फ्री कैश फ्लो(FCF) | Rs.209.7 | Rs.262.99 | (Rs.51.6) |

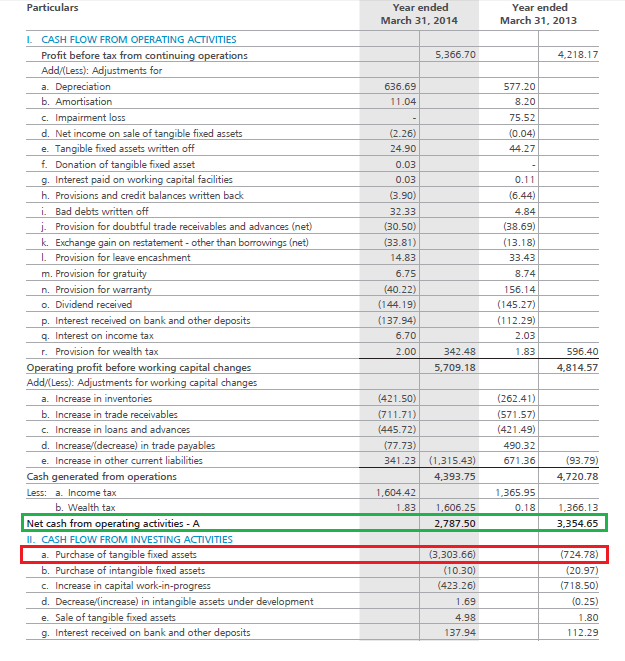

ARBL की FY14 की वार्षिक रिपोर्ट पर नजर डालिए और फ्री कैश फ्लो की गणना कीजिए:

ध्यान दीजिए कि ऑपरेटिंग एक्टिविटीज के नेट कैश की गणना करते समय इनकम टैक्स उसमें से निकाला जा चुका है। ऑपरेटिंग एक्टिविटीज के नेट कैश को स्कोर हरे रंग से और कैपिटल एक्सपेंडिचर को लाल रंग से हाईलाइट किया गया है।

यहां पर आपके दिमाग में एक सवाल उठ सकता है कि जब हम फ्यूचर फ्री कैश फ्लो निकाल रहे हैं तो हमें इस ऐतिहासिक फ्री कैश फ्लो निकालने की क्या जरूरत है? इसका जवाब बहुत सीधा है हमें DCF मॉडल में फ्यूचर फ्री कैश फ्लो की भविष्यवाणी करनी है। इसको करने के लिए हमें यह देखना होगा कि अब तक ऐतिहासिक रूप से फ्री कैश फ्लो किस औसत से बढ़ता रहा है और उसी के आधार पर हम फ्यूचर फ्री कैश फ्लो की भविष्यवाणी कर सकते हैं।

अब सवाल यह है कि फ्री कैश फ्लो के बढ़ने की किस रफ्तार की भविष्यवाणी की जाए। क्या यह स्थिर दर से बढ़ सकती है? यह हमेशा ध्यान रखना चाहिए कि इसके बढ़ोतरी की दर बहुत ज्यादा नहीं रखनी है। व्यक्तिगत तौर पर मैं ही हमेशा चाहता हूं कि FCF कम से कम 10 साल के लिए निकाला जाए। ऐसा करने के लिए मैं शुरुआत के 5 साल एक निश्चित दर की भविष्यवाणी करता हूं और उसके बाद के 5 साल के लिए दर पहले से कम मानता हूं। इसको ठीक से समझने के लिए नीचे के उदाहरण को देखिए:

पहला कदम – औसत फ्री कैश फ्लो का अनुमान कीजिए

सबसे पहले ARBL के पिछले 3 साल का एक औसत निकालते हैं –

(209.7+ 262.99 + 51.6)/3

= 140.36

पिछले 3 साल के फ्री कैश फ्लो का औसत लेने का फायदा यह है कि हमें हर तरीके की स्थिति का एक अंदाज मिल जाता है और बिजनेस में आ रहे उतार-चढ़ाव का भी असर निकल जाता है। उदाहरण के लिए ARBL का सबसे ताजा कैश फ्लो 51.6 करोड़ है जो कि नेगेटिव है। जाहिर है कि ये ARBL के कैश फ्लो की सही तस्वीर नहीं बताएगा। इसीलिए जरूरी है कि औसत फ्री कैश फ्लो को ही लिया जाए।

दूसरा कदम – बढ़ोतरी की रफ्तार को पहचानिए

बढ़ोतरी के लिए कोई भी एक दर ले लीजिए जो आपको लगता है कि सही और तार्किक है और आपको लगता है कि औसत कैश फ्लो इसी रफ्तार से बढ़ सकती है। मैं आमतौर पर कैश फ्लो की रफ्तार को दो हिस्सों में बांटता हूं। पहला हिस्सा 5 साल का रखता हूं, उसके बाद के 5 साल को दूसरे हिस्से में रखता हूं। ARBL के मामले में मैं पहले 5 साल में 18% की दर की बढ़ोतरी का अनुमान लगाता हूं उसके बाद के 5 साल के लिए 10% की रफ्तार से बढ़ोतरी का अनुमान रखता हूं। अगर किसी कंपनी का काम काज अच्छा है और वह एक बड़ी कंपनी बन चुकी है तो मैं शायद 15% और 10% की रफ्तार रखता। आप अपने अनुमान में जितना कम से कम उम्मीद रखें उतना ही अच्छा।

तीसरा कदम– फ्यूचर कैश फ्लो का अनुमान करें

हमें पता है कि 2013 14 का औसत कैश फ्लो 140.36 करोड़ था अब 18% की विकास दर के साथ 2014 –15 के लिए कैश फ्लो दर का अनुमान होगा:

= 140.36 *(1+18%)

= 165.62 करोड़

सन 2015-16 के लिए फ्री कैश फ्लो होगा :

= 165.62*(1+18%)

= 195.43 करोड़

इसी तरह आप आगे की गणना भी कर सकते हैं।

फ्यूचर कैश फ्लो का अनुमान –

| क्रम सं | वर्ष | बढत की अनुमानित दर | फ्यूचर कैश फ्लो (रू. करोड़) |

| 01 | 2014 – 15 | 18% | 165.62 |

| 02 | 2015 – 16 | 18% | 195.43 |

| 03 | 2016 – 17 | 18% | 230.61 |

| 04 | 2017 – 18 | 18% | 272.12 |

| 05 | 2018 – 19 | 18% | 321.10 |

| 06 | 2019 – 20 | 10% | 353.21 |

| 07 | 2020 – 21 | 10% | 388.53 |

| 08 | 2021 – 22 | 10% | 427.38 |

| 09 | 2022 – 23 | 10% | 470.11 |

| 10 | 2023 – 24 | 10% | 517.12 |

आप हमारे पास फ्यूचर प्राइस फ्री कैश फ्लो का एक अच्छा खासा अनुमान है। लेकिन आप पूछ सकते हैं कि ये अनुमान कितना सही है। आखिरकार हम फ्री कैश फ्लो का अनुमान लगाते हुए कंपनी की बिक्री, खर्च, बिजनेस साइकिल और ऐसी तमाम चीजों के बारे में भी अनुमान लगा रहे हैं। इसीलिए फ्री कैश फ्लो का यह अनुमान भी सिर्फ और सिर्फ एक अनुमान है। इसीलिए यह जरूरी है कि आप फ्री कैश फ्लो के अनुमान लगाते समय जितना संभलकर कम से कम अनुमान करें उतना ही अच्छा होगा। हमने यहां 18% और 10% का अनुमान रखा है जो कि एक अच्छी और बढ़ती हुई कंपनी के हिसाब से काफी कम है।

15.3 – टर्मिनल वैल्यू (The Terminal Value)

हमने अगले 10 साल के लिए फ्यूचर फ्री कैश फ्लो का अनुमान लगाने की कोशिश की है। लेकिन 10 साल के बाद कंपनी का क्या होगा? यह कंपनी चलती रहेगी या नहीं? कंपनी को एक ऐसी वस्तु माना जाता है जो लगातार चलती रहे। इसका मतलब यह भी है कि कंपनी जब तक चलती रहेगी तब तक कुछ ना कुछ फ्री कैश आता रहेगा। लेकिन जैसे-जैसे कंपनी बड़ी होती जाती है वैसे–वैसे फ्री कैश की रफ्तार कम होती जाती है।

10 साल के बाद कंपनी के फ्री कैश फ्लो के बढ़ोतरी की रफ्तार को टर्मिनल ग्रोथ रेट कहते हैं। आमतौर पर टर्मिनल ग्रोथ रेट को 5% से कम माना जाता है। व्यक्तिगत तौर पर मैं टर्मिनल ग्रोथ रेट को 3% से 4% के बीच में ही मानता हूं । 10 साल के बाद के सभी फ्यूचर कैश फ्लो के कुल जमा को टर्मिनल वैल्यू कहते हैं। इसको निकालने के लिए हमें 10वें साल के कैश फ्लो को टर्मिनल ग्रोथ रेट की रफ्तार से बढ़ाना होता है। इसे निकालने का फार्मूला थोड़ा अलग है:

टर्मिनल वैल्यू = FCF*(1 + टर्मिनल ग्रोथ रेट) / (डिस्काउंट रेट– टर्मिनल ग्रोथ रेट)

Terminal Value = FCF * (1 + Terminal Growth Rate) / (Discount Rate – Terminal growth rate)

याद रहे कि यहाँ FCF 10वें साल का है। अब 9% के डिस्काउंट रेट और 3.5% के टर्मिनल ग्रोथ रेट से ARBL का टर्मिनल वैल्यू निकालते हैं:

= 517.12*(1+3.5%)/(9%-3.5%)

= 9731.25 करोड़ रुपये

15.4 – नेट प्रेजेंट वैल्यू (NPV)

अब हमें 10 साल का फ्यूचर फ्री कैश फ्लो भी पता है और हमें टर्मिनल वैल्यू भी पता है (जो कि ARBL का 10 साल के बाद से अनंत तक का फ्री कैश फ्लो है )। आप हमें इस फ्री कैश फ्लो की कीमत आज के कीमत में पता करनी है। आपको याद होगा कि इसको हम प्रेजेंट वैल्यू कहते हैं। अगर हमने प्रेजेंट वैल्यू निकाल लिया तो हम नेट प्रेजेंट वैल्यू भी निकाल सकेंगे।

इसके लिए हम 9% का डिस्काउंट रेट मान लेते हैं।

उदाहरण के लिए 2015–16 में ARBL को 195.29 को मिलने हैं 9% के डिस्काउंट रेट पर इसकी प्रेजेंट वैल्यू होगी:

= 195.29/(1+9%)^2

=164.37 करोड़ रू

फ्यूचर कैश फ्लो की प्रेजेंट वैल्यू इस तरह से होगी:

| क्रं | वर्ष | बढत की दर | फ्यूचर कैश फ्लो (करोड़ रू) | प्रेजेंट वैल्यू (करोड़ रू) |

| 1 | 2014 – 15 | 18% | 165.62 | 151.94 |

| 2 | 2015 – 16 | 18% | 195.29 | 164.37 |

| 3 | 2016 – 17 | 18% | 230.45 | 177.94 |

| 4 | 2017 – 18 | 18% | 271.93 | 192.72 |

| 5 | 2018 – 19 | 18% | 320.88 | 208.63 |

| 6 | 2019 – 20 | 10% | 352.96 | 210.54 |

| 7 | 2020 – 21 | 10% | 388.26 | 212.48 |

| 8 | 2021 – 22 | 10% | 427.09 | 214.43 |

| 9 | 2022 – 23 | 10% | 470.11 | 216.55 |

| 10 | 2023 – 24 | 10% | 517.12 | 218.54 |

| फ्यूचर कैश फ्लो की नेट प्रेजेंट वैल्यू (NPV) | Rs.1968.14 Crs | |||

इसके साथ ही हमें टर्मिनल वैल्यू के लिए भी नेट प्रेजेंट वैल्यू को निकालना होगा। इसके लिए हमें टर्मिनल वैल्यू को डिस्काउंट रेट से डिस्काउंट करना होगा।

=9731.25/(1+9%)^10

= 4110.69 करोड़ रुपये

इस तरह कैश फ्लो की कुल प्रजेंट वैल्यू होगी:

= 1968.14+ 4110.69

= 6078.83 करोड़ रुपये

इसका मतलब है कि आज यहां से हम देख सकते हैं कि ARBL भविष्य में बहुत सारा फ्री कैश फ्लो बनाने वाला है। यानी ARBL के शेयरधारकों को 6078.83 करोड़ रुपये मिलेंगे।

15.5 – शेयर की कीमत

अब हम DCF एनालिसिस के अंत में पहुंच गए हैं, इसलिए अब हम ARBL की फ्यूचर फ्री कैश फ्लो के हिसाब से शेयर की कीमत निकालेंगे।

हमें यह पता है कि ARBL कुल कितना फ्री कैश फ्लो बनाने वाला है, हमें ARBL के कुल आउटस्टैंडिंग शेयरों की संख्या भी पता है, कुल फ्री कैश फ्लो को कुल शेयरों की संख्या से विभाजित करने पर हमें ARBL की प्रति शेयर कीमत पता चल जाएगी।

लेकिन यह करने के पहले हमें कंपनी के नेट डेट यानी कुल कर्ज को भी पता करना होगा। यह आंकड़ा हमें कंपनी के बैलेंस शीट से मिलेगा। इसे निकालने के लिए इस साल के कुल कर्ज में से इस साल के कैश और कैश इक्विवैलेंट से घटाना होगा।

नेट कर्ज (नेट डेट) = इस साल का कुल कर्ज (टोटल डेट) – कैश और कैश बैलेंस

Net Debt = Current Year Total Debt – Cash & Cash Balance

ARBL का नेट कर्ज (FY14 के बैलेंस शीट के मुताबिक)–

नेट कर्ज = 75.94-294.5

= (218.6 करोड़ रुपये)

इस आंकड़े का निगेटिव होने का मतलब है कि कंपनी के पास कर्ज से ज्यादा नकद (कैश) है। अब इसे कैश फ्लो के कुल प्रेजेंट वैल्यू में जोड़ना होगा।

= 6078.83 – (218.6)

= 6297.43 करोड़ रुपये

इस संख्या को शेयरों की कुल संख्या से विभाजित करने पर हमें कंपनी के शेयर की कीमत मिल जाएगी। इसे कंपनी की आंतरिक कीमत (intrinsic value) भी कहते हैं।

शेयर कीमत = फ्री कैश फ्लो की कुल प्रेजेंट वैल्यू/ शेयरों की कुल संख्या

Share Price = Total Present Value of Free Cash flow / Total Number of shares

ARBL की वार्षिक रिपोर्ट के मुताबिक कंपनी के शेयरों की कुल संख्या 17.081 करोड़ है। इसलिए कंपनी की आंतरिक कीमत है:

6297.43/ 17.08

= 368 रुपये प्रति शेयर

इस तरीके से DCF मॉडल का इस्तेमाल किया जाता है।

15.6- मॉडलिंग त्रुटि (Modeling Error) और इंट्रन्सिक वैल्यू बैन्ड (Intrinsic Value Band)

DCF मॉडल वैज्ञानिक तरीके से तो बना है लेकिन ये बहुत सारे अनुमानों के आधार पर काम करता है। इसलिए इसमें हमेशा थोड़ी गलतियां होने की संभावना रहती है। इसलिए यह मान लेना चाहिए कि हमने अपने अनुमानों में कुछ न कुछ गलतियां की होंगी और उन गलतियों को सुधार कर ही हमें इंट्रन्सिक वैल्यू यानी आंतरिक कीमत पर पर नजर डालनी चाहिए। गलतियों का असर कम करने के लिए आंतरिक कीमत को एक बैंड के तौर पर देखा जा सकता है। व्यक्तिगत तौर पर मैं शेयर की आंतरिक कीमत में 10% ऊपर और 10% नीचे होने की गुंजाइश रखता हूं।

ऊपर की अपनी गणना को देखें और उसमें यह फॉर्मूला लगाएं तो :

आंतरिक कीमत का निचला बैंड होगा = 368*(1-10%) = 331 रुपये

आंतरिक कीमत का ऊपरी बैंड होगा = 405 रुपये

इस तरह से शेयर की आंतरिक कीमत 368 रुपये मानने के बजाय मैं मानूंगा कि कीमत 331 और 405 के बीच में होनी चाहिए।

कीमत के इस बैंड को ध्यान में रखते हुए हम शेयर की बाजार कीमत पर नजर डालते हैं। जिससे हमें पता चलता है कि :

- अगर शेयर की कीमत आंतरिक कीमत के बैंड से नीचे है तो इसका मतलब है कि शेयर अंडरवैल्यूड है या कम कीमत पर मिल रहा है। ऐसे में शेयर को खरीदना चाहिए।

- अगर शेयर की कीमत ऊपरी बैंड और नीचे के बैंड के बीच में है तो इसका मतलब है कि शेयर की कीमत सही है और इस कीमत पर नई खरीदारी की जरूरत नहीं है। आप चाहे तो शेयर को होल्ड कर सकते हैं।

- अगर शेयर की बाजार कीमत आंतरिक कीमत के ऊपरी बैंड से ऊपर है तो इसका मतलब है कि शेयर महंगा मिल रहा है। ऐसे में निवेशक को या तो प्रॉफिट बुक कर लेना चाहिए या शेयर में बने रहना चाहिए। ऐसे में खरीदारी बिल्कुल नहीं करनी चाहिए।

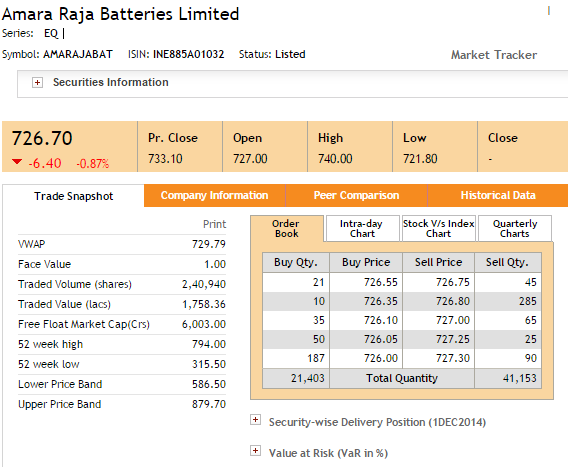

इन बातों का ध्यान रखते हुए हम एक बार अमारा राजा बैटरीज लिमिटेड के कीमत पर नजर डालते हैं 2 दिसंबर 2014 को NSE की वेबसाइट पर इस कीमत को दिखाया गया है।

हम देख सकते हैं कि शेयर ₹726.70 पर बिक रहा है जो कि शेयर की आंतरिक कीमत के बैंड से काफी ऊपर है। साफ है कि इस कीमत पर शेयर को खरीदना इसे काफी ऊंचे वैल्यूएशन पर खरीदना होगा।

15.7 –खरीदने के मौकों की पहचान

लंबे समय का निवेश एक धीमी चलने वाली गाड़ी की तरह होता है जबकि एक्टिव ट्रेडिंग एक बहुत तेज चलने वाली बुलेट ट्रेन की तरह। इसीलिए जब लंबी अवधि के निवेश का मौका आता है तो वह मौका बाजार में कुछ समय के लिए बना रहता है, वह अचानक गायब नहीं हो जाता। उदाहरण के तौर पर हमें यहां पता है कि अमारा राजा बैटरीज लिमिटेड का शेयर ओवरवैल्यूड है यानी महंगी कीमत पर बिक रहा है। एक साल पहले यही शेयर एक अलग ही कीमत पर मिल रहा था। इस चार्ट को देखिए और याद रखिए कि ARBL के शेयर की आंतरिक कीमत का बैंड ₹331 से ₹405 के बीच का है।

नीले रंग से हाईलाइट किए गए हिस्से में आप देख सकते हैं कि यह शेयर अपने आंतरिक कीमत के बैंड में 5 महीने तक टिका हुआ था। अगर आपने उस समय इस शेयर को खरीदा होता तो बस आपको शेयर को लेकर भूल जाना था और अब आप एक अच्छे खासे रिटर्न पर बैठे होते।

शायद इसीलिए कहा जाता है कि बेयर मार्केट में या मंदी के बाजार में बहुत सारी चीजें अच्छी कीमत पर मिलती हैं। आपको याद रखना चाहिए कि सन 2013 में बाजार मंदी के दौर में था।

15.8- निष्कर्ष

पिछले 3 अध्यायों में हमने इक्विटी रिसर्च के अलग-अलग आयामों को देखा है। आपको समझ में आ गया होगा कि इक्विटी रिसर्च का मतलब है कि कंपनी को तीन अलग-अलग चरणों में देखा जाए।

पहले चरण में हम कंपनी की गुणवत्ता को देखते हैं। इसमें हम कब,क्यों, और कैसे जैसे सवालों से कंपनी पर नजर डालते हैं। मेरे हिसाब से यह बहुत ही महत्वपूर्ण होता है इक्विटी रिसर्च के इस चरण में अगर आप कंपनी की गुणवत्ता से संतुष्ट नहीं है तो आगे नहीं बढ़ना चाहिए। याद रखिए कि बाजार में मौकों की कमी नहीं होती इसलिए किसी मौके को जबरदस्ती निकालने की जरूरत नहीं है।

पहले चरण के नतीजों से पूरी तरह से संतुष्ट हो जाने के बाद में दूसरे चरण में जाते हैं जहां कंपनी के प्रदर्शन को देखना होता है। इसके लिए मैंने चेक लिस्ट बनाई है और आपको दिखाई है। वह मेरी चेक लिस्ट है और मुझे लगता है कि वह एक अच्छी चेक लिस्ट है। लेकिन मैं उम्मीद करता हूं कि आप अपनी खुद की चेक लिस्ट बनाएंगे और उसे अपने तर्कों के आधार पर बनाएंगे।

दूसरे चरण के बाद इक्विटी रिसर्च का अंतिम भाग में तीसरा चरण आता है जिसमें हम कंपनी के आंतरिक कीमत या इंट्रिसिक वैल्यू को देखते हैं और शेयर की बाजार कीमत से इसकी तुलना करते हैं। अगर शेयर की बाजार कीमत इंट्रिसिक वैल्यू से कम है तो साफ है कि ये शेयर को खरीदने का अच्छा समय है। अगर तीनों चरण आप को संतुष्ट कर देते हैं तो इसका मतलब है कि आप को शेयर के बारे में पूरी जानकारी हो चुकी है और आप अपना मन बना चुके हैं। एक बार शेयर खरीदने के बाद उसमें बने रहिए और रोज-रोज की उठापटक से परेशान मत हों।

मैंने ARBL का DCF मॉडल का एक एक्सेलशीट बनाया है जिसे आप यहां से डाउनलोड कर सकते हैं और इस के आधार पर दूसरी कंपनियों के लिए भी गणना कर सकते हैं।

इस अध्याय की मुख्य बातें

- कंपनी का फ्री कैश फ्लो निकालने के लिए हमें कारोबारी गतिविधियों में से मिलने वाले कैश में से कैपिटल एक्सपेंडिचर या पूंजीगत खर्च घटाना होता है।

- फ्री कैश फ्लो हमें बताता है कि कंपनी के निवेशकों के लिए कितना पैसा बच रहा है।

- मौजूदा साल के फ्री कैश फ्लो के आधार पर आने वाले वर्षों के लिए फ्री कैश फ्लो की भविष्यवाणी की जाती है।

- अपनी भविष्यवाणी में फ्री कैश फ्लो के बढ़ने की दर के अनुमान को कम रखना बेहतर होता है।

- टर्मिनल ग्रोथ रेट वह दर होती है जिस दर पर कंपनी का कैश फ्लो टर्मिनल वर्ष के बाद बढ़ता है।

- टर्मिनल वैल्यू वह वैल्यू है जिस दर पर कंपनी का कैश फ्लो टर्मिनल वर्ष के बाद से अनंत तक बढ़ता है।

- फ्यूचर फ्री कैश फ्लो और टर्मिनल वैल्यू दोनों को आज की कीमत पर डिस्काउंट करना होता है।

- सभी डिस्काउंटेड कैश फ्लो के कुल जमा (टर्मिनल वैल्यू सहित) को कैश फ्लो का कुल नेट प्रेजेंट वैल्यू कहते हैं।

- कैश फ्लो की कुल नेट प्रेजेंट वैल्यू में से कुल कर्ज को घटाने के बाद इसको अगर हम शेयरों की कुल संख्या से विभाजित कर दे तो हमें कंपनी की हर शेयर की आंतरिक कीमत मिल जाएगी।

- आंतरिक शेयर कीमत निकालने के बाद हमें उसमें मॉडलिंग त्रुटि को ध्यान में रखना चाहिए इसके लिए एक 10% का बैंड बना सकते हैं

- इस 10% के बैंड को इंट्रिसिक वैल्यू बैंड कहते हैं

- इस बैंड के नीचे की कीमत पर मिलने वाला शेयर एक अच्छी खरीद होता है जबकि इस जबकि इस बैंड के ऊपर मिलने वाला शेयर महंगा माना जाता है

- अंडरवैल्यूड कम कीमत पर मिलने वाले शेयर को खरीदने से आप की दौलत बढ़ती है

- इसका मतलब है कि DCF एनालिसिस से निवेशकों को पता चलता है कि मौजूदा कीमत पर शेयर को खरीदना सही है या नहीं।

HI mera nam rajesh hai parantu calculation main kuchh problem hai

1. aap ne terminal value main future value ki calculation aanat ( infinity ) tak ki hui hai kintu present value ki kewal 10 year tak

2 aur present value ki jo table hai usme present value ka calculation ghat te hue karrm ( decreasing ) amount main aana chahiye

please check & please answer

jab hum fcf nikalte hai, tab Cash from Operating Activities cashflow statment me dikhta hai, lekin capital expenditure kaha dikhega, ya capital expenditure kaise nikal sakte hai.

(209.7+262.99+51.6)/3 = (140.36)Ans how this is possible this answer is incorrect and like this one =517.12*(1+3.5%)/(9%-3.5%) (9731.25)Ans this is incorrect how this is possible please explain

intrinsic value kese find kare….

DCF or relative valuations will help you figure the valuations.

मैम बहुत कोशिश किया हू,, लेकिन कंपनी का नोट नंबर या शेड्यूल नही मिल पा रहा है,, बहुत मेहनत से यहां तक पहुंच पाया हू मैम,, मैम अगर आप डिटेल्स में बता दे की नोट नंबर या शेड्यूल कहा पे और कैसे मिलेगा तो बहुत कृपा होगी आपकी ।। क्योंकि नोट्स नंबर की बहुत जरूरत पड़ती है,।। DCF analysis me

How to get discount rate in calculation of Terminal Value. Discount rate is opportunity cost or something else.

Check out the last 3 chapters here – https://zerodha.com/varsity/module/financial-modelling/

मैम पूंजीगत खर्च की जानकारी कहा पे मिलेगा।।

1 questions और नोट नंबर कहा पे मिलेगा।।

Hello Zerodha,

I am not able to download your excel sheet for DCF theory. Please provide a solution for this.

It is attached at the end of the chapter.

I can\’t download DCF model excel….

सूचित करने के लिए धन्यवाद हम इसको चेक करेंगे।

DCF modal ka excel sheet dowload nahi ho raha. kaise kare.

हम इसको चेक करेंगे।

517.12 *(1+ 3.5%) / (9% – 3.5%)

Terminal growth

= Rs.9731.25 Crs lakin jab calculate kiya toh 6162.56 itna show ho raha hai kirpya bataiye iska sahi formula

जी kulsum मेंने यह अध्याय पढ़ लिया है बस में discount rate को assume करने में थोड़ा confuse हूं कि क्या सभी तरह की कंपनी को value करने के लिए हम अपने मर्जी के अनुसार discount rate ले सकते है या फिर इसकी कोई ओर thought process है

अपने Cash flow की present value निकालने के लिए 9% का discount rate लिया है कृपया इसको समझाएंगे क्योंकि मैने यह भी पढ़ा है कि discount के लिए 10 year government bond rate भी ले सकते है।

और कहीं यह भी बताया गया है कि discount rate के लिए cost of equity ओर equity risk premium का उपयोग किया जाता है।

हमने इसको इसी अध्याय में समझाया है आप कृपया इसको पूरा पढ़ें।

SIR,

NET DEBT PLUS KRNA HAI OR MINUS

BCZ SIR APNE MINUS KIYA HAI

BUT AAP LANGUAGE M PLUS KRNE KO BOL RHE HAI

PLEASE CORRECT ME

माइनस करना होता है।

Very good learning with new concepts.

Thanks Zerodha

Thank you, Vinay 🙂

Still waiting

Please reply

where is the DCF Excel download?

Some writing mistakes but I think this is the best written notes for study to overall share market.. I am so happy

Thanks to all of Zerodha Varsity team.

Hi Vinod, Thank you, we will fix the errors too 🙂

sir ji plz. reply kar sakte hai kyaki meri mistake khan ho rahi hai

हम उसको चेक कर रहे हैं, कृपया थोड़ा इंतज़ार करें।

ji jai se aapne bataya fcf nikala hai 2017 ;2018;2019 Cash from Operating Activities – Capital Expenditures 11.83 nikala tooAaraha hai iss vajah se Intrinsic Value galt hoo raha hai plz aap bata sakte hai kya ki jo maine

2016-17 2017-18 2018-19

522.89 321.66 541.34 कारोबारी गतिविधि का नकद (इनकम टैक्स के बाद)

438.10 386.61 528.47 पूंजीगत खर्च

87.79 -64.95 12.87 फ्री कैश फ्लो(FCF) 87.59-64.95+12.87=35.51 iska ausat 35.51/3=11.83 sirji ye amount aane ki vajah se Intrinsic Value galt hoo raha hai sir bataa sakte hai kahan mistake ho raha hai

namskar sir ji 2016-17 2017-18 2018-19

522.89 321.66 541.34 कारोबारी गतिविधि का नकद (इनकम टैक्स के बाद)

438.10 386.61 528.47 पूंजीगत खर्च

87.79 -64.95 12.87 फ्री कैश फ्लो(FCF)

औसत फ्री कैश फ्लो का अनुमान 12.22 sir ji iss tarah se pura ans. galat aa raraha hai plz help kardo ki kisme galti ho rahi hai.

आप क्या कैलकुलेट कर रहे हैं?

Thanks for such a wonderful article.one doubt was while calculating free cash flow, why you are not taking net cash flow from investing activities.you are taking purchase of tangible fixed asset value from ARBL FY-14 report. I am little confused.Kindly guide us.

Regards

enjoying………….

Happy Learning 🙂

517.12*(1+3.5%)/(9%-3.5%)

Formula??

Hi Bhavesh, Formula भी गणना भाग के ऊपर विषय 15.3 में उल्लिखित है।