9.1 – अक्टूबर 2017

मुझे उम्मीद है कि पिछला अध्याय पढ़कर आप म्यूचुअल फंड की फैक्ट शीट को पढ़ना सीख गए होंगे। म्यूचुअल फंड की फैक्ट शीट में कई ऐसी जानकारियां होती हैं जिसे आपको जानना चाहिए। लेकिन यह भी याद रखिए कि फैक्ट शीट वास्तव में ऐसेट मैनेजमेंट कंपनी (AMC) अपनी मार्केटिंग या विज्ञापन के लिए तैयार कराती है इसलिए उसमें जो कुछ लिखा है उस पर शब्दश भरोसा नहीं करना चाहिए।

इस अध्याय में हम म्यूचुअल फंड की अलग–अलग कैटेगरी यानी श्रेणियों के बारे में जानेंगे। मेरी कोशिश होगी कि आप मुख्य श्रेणियों (कैटेगरी) को जान सकें और कुछ उप श्रेणियों (सब कैटेगरी) के बारे में भी जानकारी पा सकें।

याद रखिए कि मैं जब उप श्रेणियों की बात कर रहा हूं तो मैं उन श्रेणियों की बात कर रहा हूं जो मुख्य श्रेणियों का हिस्सा हैं। उदाहरण के तौर पर डेट म्यूचुअल फंड के 16 अलग–अलग उप श्रेणियां होती हैं। इसी तरीके से इक्विटी म्यूचुअल फंड में 10 से 11 अलग–अलग उप श्रेणियां होती हैं। संख्या अधिक होने की वजह से हो सकता है कि इस मॉड्यूल में हम इन सारी उप श्रेणियों पर अलग से चर्चा ना कर सकें। वैसे भी, इस मॉड्यूल का मुख्य लक्ष्य है कि आपको पर्सनल फाइनेंस के बारे में ज्यादा से ज्यादा जानकारी देना, इसलिए आपको म्यूचुअल फंड की मुख्य श्रेणियों के बारे में पता होना जरूरी है।

म्यूचुअल फंड पर कोई भी चर्चा SEBI के अक्टूबर 2017 के सर्कुलर के बिना अधूरी है। SEBI ने इस सर्कुलर में म्यूचुअल फंड की अलग–अलग श्रेणियों का निर्धारण किया था। SEBI के इस सर्कुलर से म्यूचुअल फंड के दुनिया में काफी बदलाव आया और हर तरह के म्यूचुअल फंड के बारे में समझना सरल हो गया। SEBI ने ऐसा क्यों किया उसको समझने के लिए हमें इस इंडस्ट्री के इतिहास को भी जानना होगा।

कुछ समय पहले तक म्यूचुअल फंड की दुनिया काफी अव्यवस्थित थी। ऐसेट मैनेजमेंट कंपनी (AMC) बहुत तरह की अलग–अलग स्कीम चलाती थीं और उनमें से कई स्कीम एक दूसरे से मिलती–जुलती होती थीं। इस वजह से यह पता करना मुश्किल होता था कि अलग–अलग स्कीम के निवेश के उद्देश्य अलग कैसे हैं। इससे निवेशकों के लिए फैसला करना मुश्किल हो जाता था। उदाहरण के तौर पर अगर एक AMC एक लार्ज कैप फंड लॉन्च करती तो उसका निवेश में वास्तव में सिर्फ लार्ज कैप स्टॉक्स में होना चाहिए था, लेकिन आमतौर पर AMC इसमें स्मॉल कैप स्टॉक्स भी भर देती थीं। जिसकी वजह से इसमें काफी उतार–चढ़ाव आता था। निवेशक लार्जकैप में इसलिए निवेश करता था क्योंकि वो कम उठापटक चाहता था उसके लिए उसका उद्देश्य पूरा नहीं होता था क्योंकि इस फंड में छोटे यानी स्मॉलकैप स्टॉप भी थे।

अक्टूबर 2017 के पहले जब म्यूचुअल फंड की कैटेगरी (श्रेणियां) नहीं बनाई गई थी तब तक म्यूचुअल फंड निवेशक को काफी ज्यादा समस्याओं का सामना करना पड़ता था, जैसे –

बहुत सारे फंड (Multiple Funds/ मल्टीपल फंड) – कई बार AMC एक ही निवेश के उद्देश्य के साथ बहुत सारे फंड शुरू कर देती थी। एक AMC में बहुत सारे लार्ज कैप या मिड कैप स्कीम होना आम बात थी जबकि इन सारे फंड के निवेश का लक्ष्य एक ही होता था, ऐसे में. इनके बीच में यह तय कर पाना कि निवेश किस में किया जाए मुश्किल होता था।

सही परिभाषा का ना होना – कई बार AMC अपने फंड को लार्ज कैप या मिड कैप का नाम तो दे देती थी लेकिन इसमें दूसरे कैटेगरी के स्टॉक्स भी होते थे जिनको मार्केट कैपिटलाइजेशन के हिसाब से इनमें नहीं होना चाहिए था। ऐसा इसलिए होता था कि किसी भी फंड की एक निश्चित परिभाषा नहीं थी।

पोर्टफोलियो का गठन – म्यूचुअल फंड स्कीम यह परिभाषित नहीं करती थी कि उसके पोर्टफोलियो में किस तरह के स्टॉक होंगे। उदाहरण के तौर पर मिडकैप फंड के पोर्टफोलियो में मिड कैप स्टॉक होने चाहिए थे लेकिन यह आम था कि उसमें बहुत सारे स्मॉल कैप स्टॉक्स भी होते थे। इसके बावजूद फंड का नाम उसे मिडकैप फोकस्ड फंड बताता था।

इन सारी बातों ने कई समस्याओं को पैदा कर दिया था। एक बड़ी समस्या थी कि फंड को बेंचमार्क किसके साथ किया जाए? एक लार्ज कैप फंड को निफ्टी 50 इंडेक्स के साथ बेंचमार्क किया जाता है, लेकिन अगर वहां पर बहुत सारे स्माल कैप स्टॉक भी छुपे हों तो वो भी उसी के साथ बेंचमार्क हो रहे थे। इस वजह से फंड का सही प्रदर्शन पता नहीं चलता था। फंड का प्रदर्शन ज्यादा अच्छा दिखता था।

इन सारी समस्याओं को सेबी ने अक्टूबर 2017 के अपने सर्कुलर से दूर कर दिया। आप चाहें तो उस सर्कुलर को यहां पढ़ सकते हैं।

उस सर्कुलर में सेबी ने यह परिभाषित कर दिया कि कंपनियों को लार्ज कैप , मिड कैप और स्मॉल कैप में कैसे बांटा जाएगा। इसके साथ ही, म्यूचुअल फंड बाजार की एक बड़ी समस्या दूर हो गयी। इस परिभाषा के मुताबिक –

लार्ज कैप स्टॉक – मार्केट कैपिटलाइजेशन के हिसाब से एक से 100 नंबर तक की लिस्टेड कंपनियां लार्ज कैप स्टॉक होंगी। मिड कैप स्टॉक – मार्केट कैपिटलाइजेशन के हिसाब से 101 से 250 में नंबर तक की कंपनियां मिड कैप स्टॉक होंगी।

स्मॉल कैप स्टॉक – मार्केट कैपिटलाइजेशन के हिसाब से 250 नंबर के बाद की सारी कंपनियां स्मॉल कैप होंगी।

इस परिभाषा के बाद यह तय करना आसान था कि किस कंपनी का है मार्केट कैपिटलाइजेशन क्या है और वह किस कैटेगरी में जाएगी। इसके साथ ही यह भी तय हो गया कि अब AMC को इन परिभाषाओं का पालन करना होगा।

SEBI ने यह भी तय कर दिया कि एक AMC एक कैटेगरी में सिर्फ एक ही स्कीम रख पाएगी (थीमैटिक, इंडेक्स और फंड ऑफ फंड के अलावा)। इसके अलावा SEBI ने पोर्टफोलियो के गठन को भी परिभाषित कर दिया। जैसे कि SEBI ने यह भी तय कर दिया कि अगर AMC को लार्ज कैप फंड चलाना है तो उसमें लार्ज कैप स्टॉक रखने होंगे, साथ ही, यह भी तय कर दिया कि कम से कम कितने प्रतिशत लार्ज स्टॉक उस फंड के पोर्टफोलियो में होने चाहिए।

तो अब आगे बढ़ते हैं और म्यूचुअल फंड की अलग–अलग कैटेगरी और सब कैटेगरी पर नजर डालते हैं। यह जानना इसलिए जरूरी है कि इसके आधार पर आप अपना निवेश कर सकते हैं और अपने वित्तीय लक्ष्य की तरफ बढ़ सकते हैं।

9.2 – म्यूचुअल फंड की दुनिया

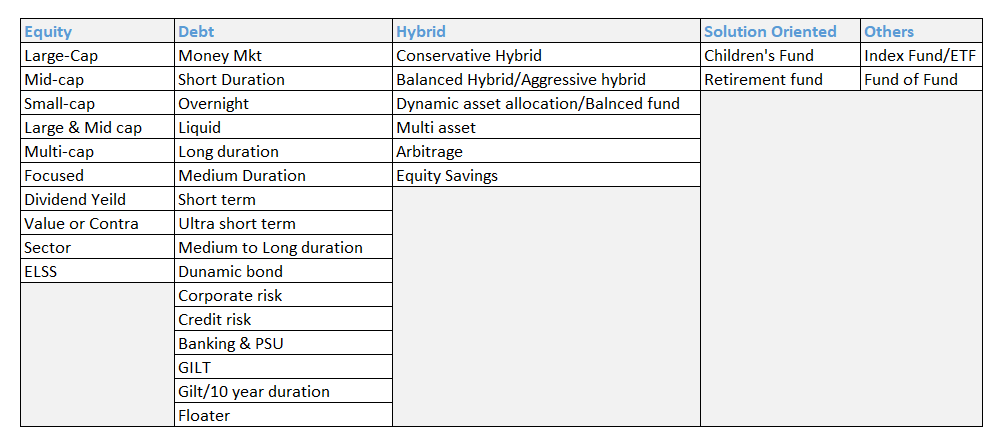

मुख्य तौर पर म्यूचुअल फंड की पांच प्रमुख श्रेणियां (कैटेगरी) होती हैं जिसके अंदर और बहुत सारी उप श्रेणियां यानी सब कैटेगरी होती हैं। मुख्य कैटेगरी जो हैं –

- इक्विटी

- डेट

- हाइब्रिड

- सॉल्यूशन ओरिएंटेड – Solution Oriented

- अन्य सारी स्कीम – Other Schemes

इस सब पर एक चार्ट के तौर पर नजर डालिए –

शुरुआत के तौर पर हम इक्विटी कैटेगरी पर नजर डालेंगे। SEBI के सर्कुलर के मुताबिक एक AMC को हर एक कैटेगरी में सिर्फ एक स्कीम चलाने की अनुमति है। उदाहरण के तौर पर एक AMC केवल एक लार्जकैप, एक मिडकैप और एक स्मॉलकैप फंड चला सकती है।

हालांकि इक्विटी कैटेगरी के अंदर AMC को कई अलग–अलग सेक्टर के फंड चलाने की अनुमति है।

9.3 – इक्विटी कैटेगरी

रिटेल निवेशकों के बीच में इक्विटी कैटेगरी सबसे ज्यादा लोकप्रिय म्यूचुअल फंड कैटेगरी है। जैसा कि नाम से ही पता चलता है कि इस कैटेगरी में चलने वाली स्कीम शेयर बाजार में लिस्टेड कंपनियों में निवेश करती है। जैसा कि आपको पता ही है कि बाजार में निवेश के अलग–अलग स्टाईल होते हैं। इनमें से कई महत्वपूर्ण और लोकप्रिय स्टाईल को म्यूचुअल फंड की इक्विटी कैटेगरी में इस्तेमाल किया गया है। जैसा कि आप ऊपर के चित्र में देख सकते हैं कि इक्विटी कैटेगरी में 11 सब कैटेगरी या उप श्रेणियां हैं । इनमें से हर कैटेगरी बाजार में निवेश के एक अलग स्टाईल का इस्तेमाल करती है। इसीलिए हर कैटेगरी का अपना रिस्क और रिवार्ड होता है। हालांकि इक्विटी कैटेगरी में निवेश की मुख्य सिद्धांत एक ही होता है कि दौलत या वेल्थ बढ़ाई जा सके। हर सब कैटेगरी की स्कीम में दौलत बढ़ने की अपनी रफ्तार होती है और उसी हिसाब से उसका रिस्क और रिवार्ड होता है।

बाजार में इतना समय बिताने और काफी म्यूचुअल फंड निवेशकों से बात करने के बाद मुझे एक बात समझ में आई है, वह यह कि म्यूचुअल फंड में निवेश करने वाले तमाम लोगों को इक्विटी कैटेगरी के बारे में एक बड़ी गलतफहमी रखते हैं – उनको लगता है कि यह फंड उतना ही रिटर्न देगा जितना शेयर बाजार में मिलता है। कईयों को लगता है कि उनका फंड शेयर बाजार में ट्रेडिंग करने जैसा ही है। मेरा मानना है कि अगर म्यूचुअल फंड निवेश में आप इस तरह का नजरिया रखेंगे तो आप अपने पैसों का नुकसान कर बैठेंगे।

अगर आपकी उम्मीद सही नहीं है और आपका नजरिया सही नहीं है तो इक्विटी के रास्ते म्यूचुअल फंड से पैसे कमाना लगभग असंभव है। तो फिर सही उम्मीद और सही नजरिए का मतलब क्या है?

इक्विटी म्यूचुअल फंड की अलग–अलग सब कैटेगरी के लिए उम्मीद और नजरिया अलग अलग होगा। लेकिन कुछ साधारण नियम सभी पर लागू होते हैं, वह हैं –

यह शॉर्ट टर्म या छोटे समय का उपाय नहीं है – इक्विटी म्यूचुअल फंड में निवेश करके आप छोटे समय के वित्तीय लक्ष्य को पूरा नहीं कर सकते। शॉर्ट टर्म या छोटे समय के लक्ष्य का मतलब वो लक्ष्य जो 2 या 3 साल में आने वाला है। अगर आपके पास अपने लक्ष्य तक पहुंचने के लिए लंबा समय है तभी इक्विटी म्यूचुअल फंड में निवेश करना चाहिए ।उदाहरण के तौर पर मैंने इक्विटी म्यूचुअल फंड में 2006 में निवेश करना शुरू किया था, अब से 14 साल पहले। मैं अभी भी इसमें निवेश कर रहा हूं। मैं यह नहीं कह रहा हूं कि आप भी इतने लंबे समय तक के लिए बने रहिए लेकिन मैं यह बताने की कोशिश कर रहा हूं कि समय जितना ज्यादा लंबा होगा म्यूचुअल फंड में आपको उतना ज्यादा फायदा होगा। व्यक्तिगत तौर पर मेरा मानना है कि 10 साल से कम के लिए इक्विटी म्युचुअल फंड सही नहीं हैं। इससे कम समय में आप अपना नुकसान भी कर सकते हैं।

शॉर्ट टर्म या छोटी अवधि सही क्यों नहीं है –आमतौर पर अगला सवाल लोग यही पूछते हैं कि छोटी अवधि के लिए निवेश सही क्यों नहीं है? ऐसे बहुत सारे उदाहरण है जहां छोटी अवधि में म्यूचुअल फंड ने बहुत अच्छा रिटर्न दिया है। लेकिन इसका सही अनुमान लगाना कि बाजार में कब तेजी आएगी और कब नहीं ये लगभग असंभव होता है। ऐसा करने के लिए बहुत पढ़ाई करनी होती है और जानकारी जुटानी पड़ती है। अगर आप इतनी रिसर्च कर सकते और बाजार के बारे में आपको इतनी जानकारी होती तो फिर आप म्यूचुअल फंड में निवेश ही क्यों करते, आप सीधे शेयर बाजार में निवेश करते।

समय की कीमत को समझें – बाजार में जितनी उठापटक होती है यानी उतार चढ़ाव होता है उसके असर से आपको समय ही बचा पाता है। अगर आपने अपने निवेश को लंबा समय दिया है तो बाजार की उठापटक का आपके ऊपर ज्यादा असर नहीं पड़ेगा। अगर कुछ गिरावट आई दी है तो आगे जाते हुए वो गिरावट आपके लिए बढ़त में बदल सकती है। इसीलिए शॉर्ट टर्म के लिए इक्विटी म्यूचुअल फंड को सही नहीं माना जाता।

लगातार फंड मत बदलते रहिए – मैंने देखा है कि बहुत सारे निवेशक अपना म्यूचुअल फंड लगातार बदलते रहते हैं। जब आप फंड बदलते हैं तो आप एक फंड में से अपने पैसे निकाल कर दूसरे फंड में डाल रहे होते हैं। ऐसा करने का मतलब यह होता है कि आप एक निवेश बंद कर रहे हैं और लंबे समय के लिए निवेश नहीं कर रहे हैं। लंबे समय के निवेश का मतलब यह होता है कि आप किसी एक फंड में कई साल तक बने रहें और बाजार के अलग–अलग साइकिल (चक्र) में भी उसे चलने दें। हो सकता है कि कभी किसी बहुत जरूरी वजह से आपको फंड बदलना पड़े। लेकिन ऐसा कि कब और क्यों करना चाहिए उस पर हम आगे चर्चा करेंगे।

हेड लाइन पर आधारित निवेश – बहुत सारे निवेशक अखबारों में आने वाली हेड लाइन को देखकर निवेश करते हैं। अगर हेडलाइन मंदी की ओर हल्का सा भी इशारा करती है तो ऐसे लोग तुरंत बाजार से निकल जाने की कोशिश करते हैं। मैंने खुद भी 2007 में यह काम किया हुआ है। एक फंड बहुत अच्छा कर रहा था लेकिन मैंने अखबार में पढ़ा कि बाजार जल्दी ही नीचे गिरने वाले हैं और मैं उस निवेश से निकल गया। मुश्किल यह यह नहीं है कि आप पैसे निकाल लेते हैं ज्यादा बड़ी मुश्किल यह है कि आप अपने निवेश के सफर को बंद कर देते हैं। मैं खुद ही कभी उस निवेश को दोबारा शुरू नहीं कर पाया।

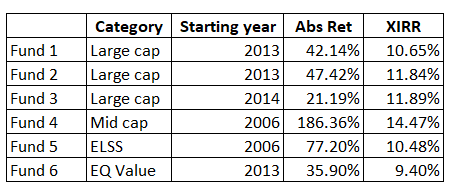

मेरी अपनी राय यह है कि अगर आप इन बातों का ध्यान रखेंगे तो आपके निवेश का सफर काफी अच्छा चलेगा। म्यूचुअल फंड में मेरा अपना निवेश अब तक किस तरह का रिटर्न दे रहा है इसकी एक झलक दिखाता हूं –

ये सभी रेगुलर ऑप्शन के मयूचुअल फंड हैं। जब मैंने निवेश शुरू किया था तो उन दिनों डायरेक्ट फंड में निवेश करने की सुविधा नहीं थी। अगर मैंने डायरेक्ट फंड में निवेश किया होता तो शायद मेरा रिटर्न और भी बेहतर होता। अब मैं कोशिश कर रहा हूं कि अपने सारे रेगुलर फंड को डायरेक्ट फंड में बदल सकूं।

साथ ही मुझे यह भी लगता है कि किसी भी पोर्टफोलियो में तीन लार्ज कैप फंड, जैसे कि मेरे पोर्टफोलियो में है, जरूरत से ज्यादा हैं। इसके बजाय मैं कम से कम दो इंडेक्स फंड को यहां रखना चाहूंगा उसमें खर्च भी कम होगा। हम जब ऐसेट एलोकेशन औऱ फंड्स डायवर्सिफिकेशन की बात करेंगे, तब इस पर चर्चा करेंगे।

अभी हम म्यूचल फंड की कैटेगरी और सब कैटेगरी को समझने की कोशिश जारी रखते हैं।

9.4 – इक्विटी म्यूचुअल फंड की सब-कैटेगरी

म्यूचुअल फंड की इक्विटी कैटेगरी में करीब करीब 10 सब कैटेगरी यानी उप श्रेणियां हैं। जैसा कि आप देख सकते हैं कि इन सब कैटेगरी के फंड के नाम से काफी कुछ पता चल जाता है। यह नाम एक संदेश भी देता है कि इस फंड से आप को उम्मीद क्या रखनी चाहिए।

लार्ज कैप फंड –जैसा कि नाम से ही पता चलता है कि यह फंड लार्ज कैप स्टॉक में निवेश करेगा। यह देश के शेयर बाजारों में लिस्टेड सबसे बड़ी 100 कंपनियों में निवेश करेगा जिनका मार्केट केपीटलाइजेशन सबसे अधिक है। यहां पर उम्मीद की जा सकती है कि ये अपनी इंडस्ट्री की सबसे अग्रणी कंपनियां हैं, इसलिए इनमें किए जाने वाला निवेश स्थिर और सुरक्षित होगा। लार्ज कैप वाली कंपनियों के कुछ उदाहरण हैं – रिलायंस, इंफोसिस, HDFC बैंक और TCS आदि।

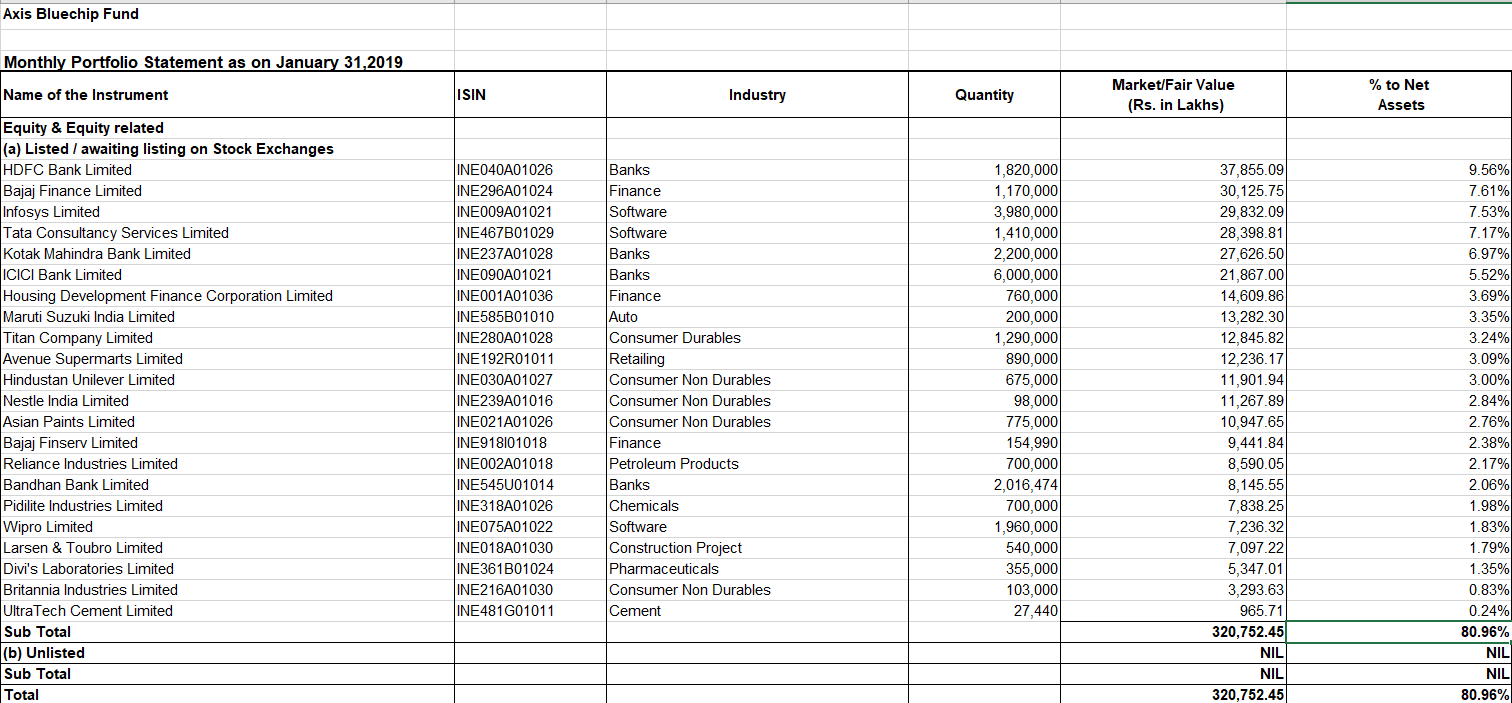

अब एक नजर डालिए एक लार्ज कैप म्यूचुअल फंड स्कीम के पोर्टफोलियो पर। यहां हमने एक्सिस ब्लूचिप फंड का पोर्टफोलियो लिया है –

जैसा कि आप देख सकते हैं कि इस पोर्टफोलियो में ज्यादातर (80%) लार्ज कैप स्टॉक हैं। हर स्टॉक में अलग–अलग मात्रा में निवेश किया गया है। किस स्टॉक को पोर्टफोलियो में कितना वेट या वजन दिया जाएगा और कितना निवेश किया जाएगा, उसका फैसला फंड मैनेजर के हाथ में होता है। यहां आपको पता होना चाहिए कि हर महीने एक बार AMC को यह बताना होता है कि उसके पोर्टफोलियो में कौन से स्टॉक हैं। तो आप अगर आप चाहें तो आप AMC की वेबसाइट पर जाकर उसके जिस भी फंड के बारे में जानना चाहते हैं उसका पोर्टफोलियो देख सकते हैं। इसे स्टैचुऐरी डिस्क्लोजर- statutory disclosure के हिस्से में दिखाया जाता है।

आमतौर पर जब एक निवेशक लार्ज कैप फंड में निवेश करने का फैसला करता है तो उसके दो मुख्य लक्ष्य होते हैं – (1) पहला कि बाजार के साथ उसका पैसा बढ़े यानी कैपिटल एप्रिसिएशन हो और (2) दूसरा वहां पर उठापटक कम हो यानी वोलैटिलिटी कम हो। मतलब यह कि स्मॉल और मिडकैप फंड की तरह उसमें उठापटक ना हो।

इसका यह भी मतलब है कि निवेशक यह चाहता है कि पैसे तो बढ़ें लेकिन पूंजी पर कोई खतरा ना हो। याद रखिए कि ये लार्ज कैप स्टॉक है मतलब यह है कि इनमें वोलैटिलिटी कम होती है। लेकिन ये भी याद रखिए कि यह स्टॉक मार्केट है यानी शेयर बाजार है और यहां पर उतार चढ़ाव होगा ही। जैसा कि मैं पहले भी कह चुका हूं कि उठापटक से बचने का एक ही तरीका है कि आप अपने निवेश को ज्यादा से ज्यादा समय दीजिए। इसलिए अगर आप अच्छा रिटर्न चाहते हैं और वोलैटिलिटी से बचना चाहते हैं तो आपको अपने निवेश को लंबा समय देना होगा।

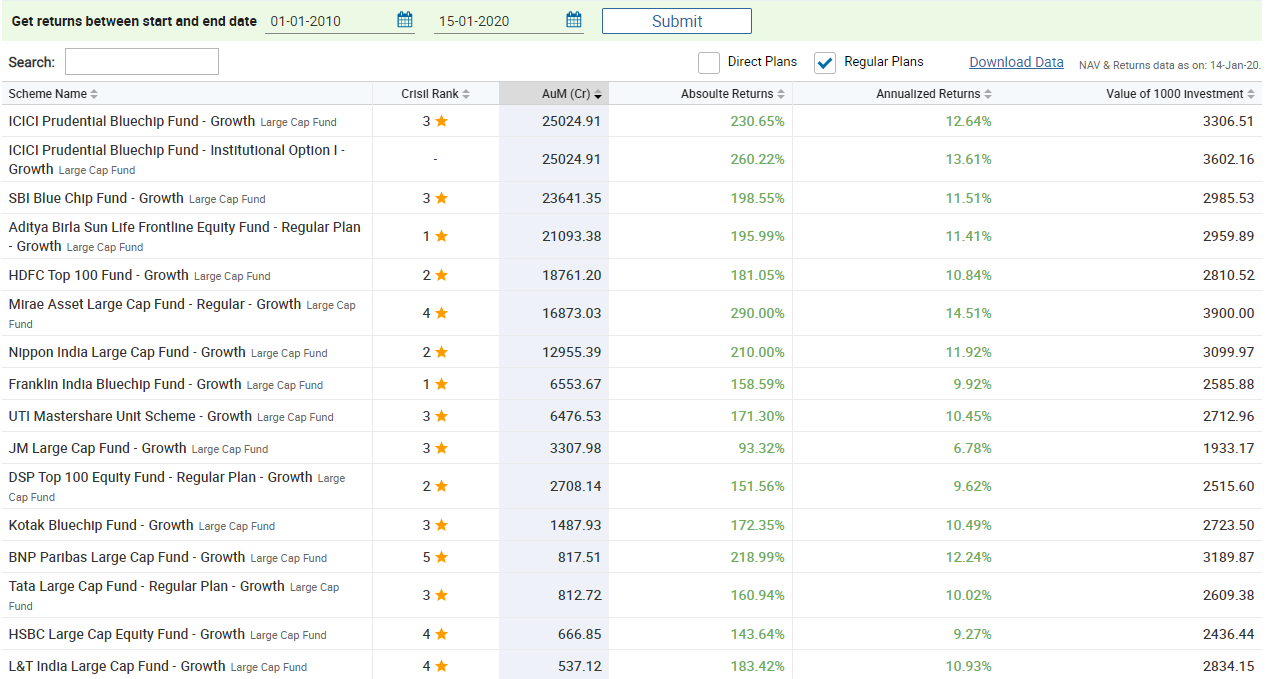

देश के बड़े लार्ज कैप म्यूचुअल फंड ने पिछले 10 सालों में किस तरह का प्रदर्शन किया है इसको देखिए। यहां पर मैंने वो फंड लिए हैं जिनका AUM सबसे ज्यादा है। यह डेटा मैंने मनीकंट्रोल की साइट से लिया है –

यहां पर ध्यान देने वाली बात यह है कि इस लंबे समय में हर फंड ने पॉजिटिव रिटर्न दिया है।

मिडकैप/ स्मॉलकैप/ लार्ज एंड मिड कैप फंड – यहां भी नाम से साफ है कि इस फंड से आपको क्या उम्मीद रखनी चाहिए।

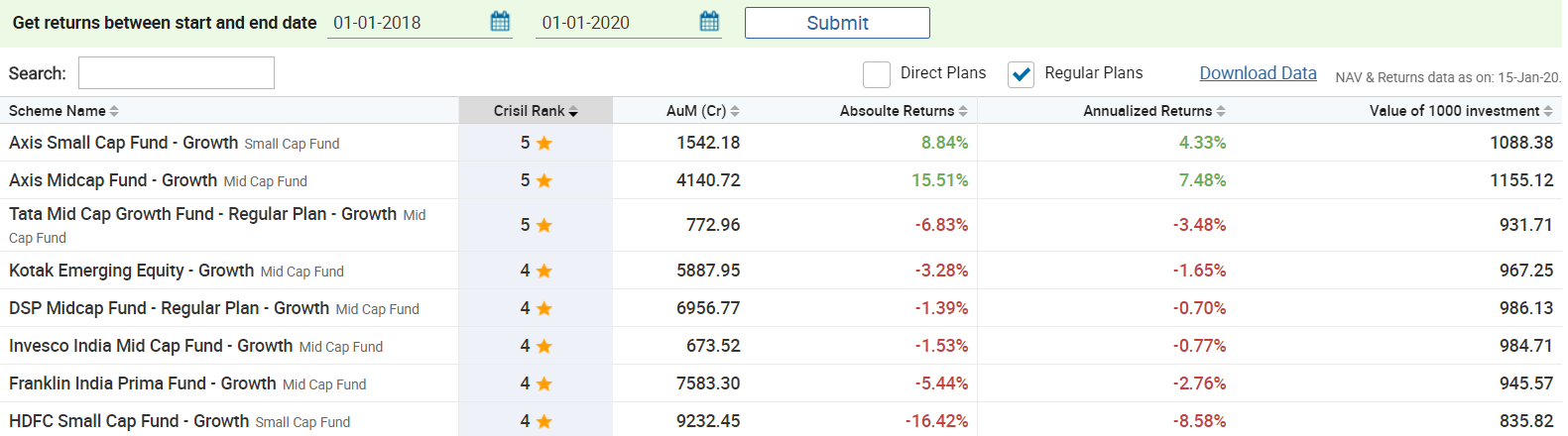

मिड कैप फंड मुख्य तौर पर मिड कैप स्टॉक्स में निवेश करता है। स्मॉल कैप फंड, स्मॉल कैप कंपनियों में निवेश करता है। मिडकैप और स्मॉलकैप के स्टॉक्स में उठापटक यानी वोलैटिलिटी ज्यादा होती है, इसलिए लार्ज कैप की तरह यहां भी निवेश लंबे समय के लिए ही करना चाहिए। अगर आप इनमें शॉर्ट टर्म के लिए निवेश करेंगे तो आप को नुकसान हो सकता है। आइए देखते हैं कि मिड कैप और स्मॉल कैप फंड ने पिछले 2 साल में कैसा रिटर्न दिया है

पिछला दो साल स्मॉल और मिडकैप के लिए बहुत अच्छा नहीं रहा है, और वह उनके रिटर्न से भी दिख रहा है। हालांकि यह कहना सही नहीं होगा कि हमेशा 2 या 3 साल का रिटर्न बुरा ही होगा। रिटर्न पूरी तरह से बाजार पर निर्भर करता है। लेकिन आम आदमी के लिए यह मुश्किल है कि वह बाजार में सही समय में प्रवेश करे और सही समय पर निकल सके। यानी बाजार के साइकिल को पढ़ सके। इसीलिए यह जरूरी है कि जब हम निवेश करें तो हम एक लंबे समय का नजरिया रखें।

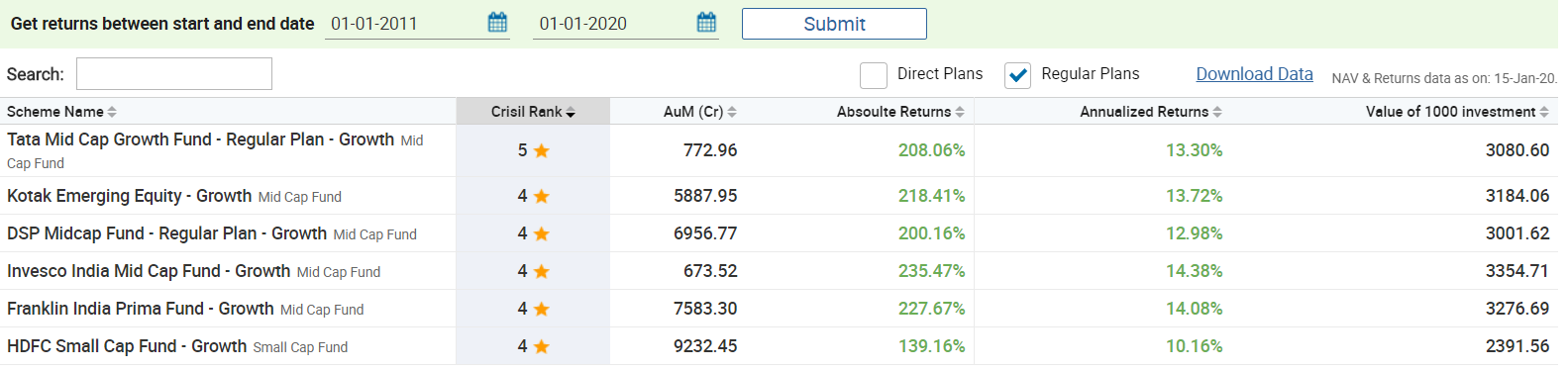

अब नजर डालिए कि स्मॉल और मिडकैप फंड ने 10 साल में किस तरह का रिटर्न दिया है –

सभी फंडों ने ठीक–ठाक पॉजिटिव रिटर्न दिया है। आपको यह भी देखेगा कि स्मॉल और मिडकैप फंड ने लार्ज कैप फंड के मुकाबले ज्यादा बेहतर प्रदर्शन किया है। ऐसा होने की वजह यह भी है कि स्मॉल और मिडकैप फंड आम तौर पर लार्ज कैप फंड से ज्यादा वोलाटाइल होते हैं।

इस तरह के फंड में निवेश करने का लक्ष्य भी वही होता है जो लार्ज कैप फंड में निवेश के लिए होता है, मतलब पैसे को बढ़ाना। लेकिन यहां पर आप ज्यादा बड़े रिटर्न की उम्मीद कर सकते हैं क्योंकि यहां पर उठापटक ज्यादा होती है। ये फंड ज्यादा तेजी से इसलिए बढ़ते हैं क्योंकि इस तरह के फंड में जिन कंपनियों में निवेश करते हैं वह छोटी होती हैं और उनके बढ़ने और तेजी से बढ़ने की संभावना काफी होती है। इसी वजह से रिटर्न भी ज्यादा बढ़ता है।

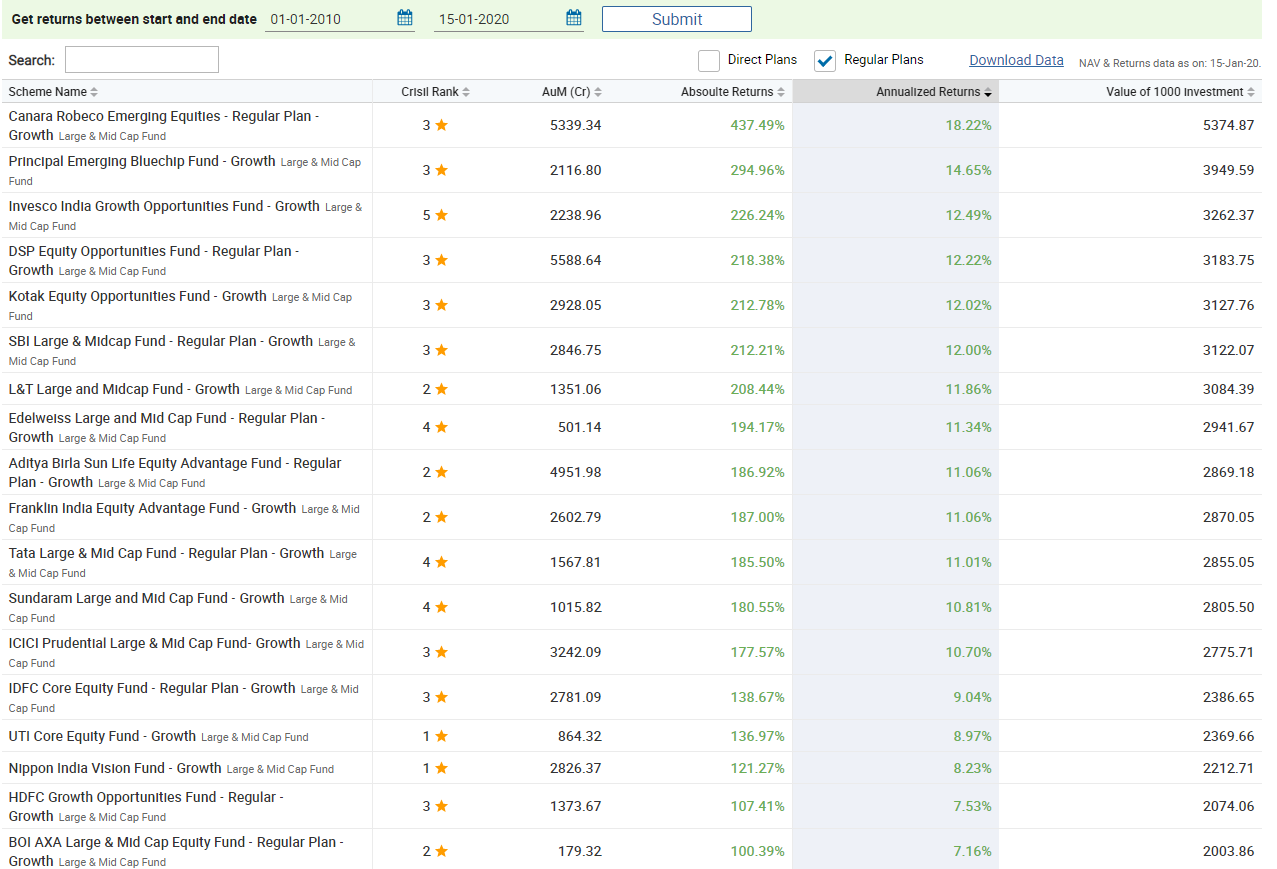

लार्ज और मिडकैप फंड – ये एक तरीके का मिश्रण है जिसमें मिड और लार्ज कैप दोनों तरीके के स्टॉक मिले होते हैं। इस तरह के फंड को 35% इन्वेस्टमेंट लार्जकैप में और 33% इन्वेस्टमेंट मिड कैप स्टॉक में करना होता है। उदाहरण के लिए DSP लार्ज एंड मिड कैप फंड का निवेश इंफोसिस, एयरटेल, HDFC बैंक जैसे लार्ज कैप स्टॉक हैं और हेक्सावेयर, हाटसन एग्रो, V Guard जैसे छोटे स्टॉक भी हैं। इस तरह के फंड लार्ज कैप या मिडकैप कंपनियों में 65% तक निवेश बढ़ा सकते हैं लेकिन मिड कैप और लार्ज कैप किसी में भी निवेश 35% से कम नहीं हो सकता। यह मिश्रण कैसा होगा इसका फैसला फंड मैनेजर करता है।

क्योंकि इस तरह के फंड में लार्ज और मिडकैप दोनों होते हैं इसलिए यहां पर रिटर्न लार्ज कैप फंड के मुकाबले थोड़ा ज्यादा हो सकता है लेकिन स्मॉल कैप फंड के मुकाबले कम रिटर्न होता है। यहां लार्ज कैप फंड के मुकाबले थोड़ा ज्यादा रिस्क होता है और मिडकैप और स्मॉलकैप के मुकाबले कम रिस्क होता है। पिछले 10 सालों में इस तरह के फंड ने कैसा रिटर्न दिया है आइए देखते हैं –

जब बाजार में इतने ज्यादा AMC हैं और इतने ज्यादा फंड हैं तो आप इनमें से अपने लिए सही कैटेगरी और उस कैटेगरी में अपने लिए सही फंड कैसे चुनेंगे। यह एकदम अलग विषय है और इसके लिए हमें बहुत सारी चीजों को देखना होगा। जिसमें risk-return, प्रदर्शन और कॉस्ट यानी कीमत इन सब को देखना पड़ेगा। हम इस पर तब चर्चा करेंगे जब हम म्यूचुअ फंड की कैटेगरी पर चर्चा खत्म कर चुके होंगे।

अगले अध्याय में हम इक्विटी के कुछ और श्रेणियों को देखेंगे और उसके बाद डेट फंड की ओर बढ़ेंगे।

इस अध्याय की मुख्य बातें

- लार्ज कैप स्टॉक यानी मार्केट कैपिटलाइजेशन के हिसाब से 1 से 100 नंबर तक की कंपनियां

- मिड कैप स्टॉक यानी मार्केट कैपिटलाइजेशन के हिसाब से 101 से 250 नंबर तक की कंपनियां

- स्मॉल कैप स्टॉक्स यानी मार्केट कैपिटलाइजेशन के हिसाब से 250वें नंबर और उसके आगे की कंपनियां

- लार्ज कैप फंड का कम से कम 80% निवेश लार्ज कैप स्टॉक्स में होना चाहिए। लार्ज कैप फंड में कम वोलैटिलिटी होती है उसका रिटर्न स्थिर होता है

- मिड कैप और स्मॉल कैप फंड में वोलैटिलिटी लार्ज कैप के मुकाबले ज्यादा होती है और रिटर्न की उम्मीद भी ज्यादा होती है

- मिड एंड लार्ज कैप फंड का कम से कम 35% निवेश लार्ज कैप और 35% मिड कैप में होता है

हेलो सर्,

ज्यादातर म्यूच्यूअल फण्ड स्कीम 2013 से शुरू हुई है।ऐसा क्यों?

Ranjit kumar

Aap log bahot achha kam kr rahe ho

Thanks a lot

Mene president se baat ki hai kusum G ko padam bhushan ke liye

Wo mile usse pahle sab module hindi me laiye

आपका बोहत धन्यवाद, सारे मॉड्यूल्स हिंदी में उपलब्ध सिरद आखरी मॉड्यूल के कुछ अध्याय अभी बाकी हैं जिन पर हम काम कर रहे है वह भी जल्द ही उपलब्ध कराएंगे 🙂

Please, make it available all chapters of the module in HINDI.

We are working on them they will soon be made available.

can i get these all in english?

All this was first available in English 🙂