26.1 मैंने पोर्टफोलियो बनाते वक्त क्या धारणाएं (कल्पनाएं) की हैं

अब तक हमने म्यूचुअल फंड से जुड़ी करीब करीब सभी महत्वपूर्ण बातों पर चर्चा कर ली है, सिर्फ एक जरूरी बात रह गयी है – म्यूचुअल फंड पोर्टफोलियो कैसे बनाया जाए। मुझे पता है कि ये आसान काम नहीं है।

हम ये काम शुरू करें इसके पहले मैं आपको बता देता हूं कि मैंने इसके लिए क्या कल्पनाएं की हैं।

चूंकि हम म्यूचुअल फंड पोर्टफोलियो या कहें कि इक्विटी म्यूचुअल फंड पोर्टफोलियो किसी वित्तीय लक्ष्य को पूरा करने के लिए बना रहे हैं, इसलिए मैंने इन दो बातों को मान लिया है –

- आपने वित्तीय रिस्क से सुरक्षा का पूरा इंतजाम कर रखा है

- किसी एमरजेंसी से निपटने की भी पूरी तैयारी है

पोर्टफोलियो बनाने के पहले इन दो शर्तों का पूरा होना जरूरी है। इसको विस्तार से भी समझ लेते हैं।

रिस्क से सुरक्षा – किसी इंसान की जिन्दगी में कई तरह का रिस्क होते हैं। जैसे शारीरिक स्वास्थ्य, मानसिक स्वास्थ्य, अपंगता, लंबे वक्त तक बेरोजगार रहना इत्यादि।

जिन्दगी में आ सकने वाले सभी रिस्क का अनुमान लगाना और उससे सुरक्षा का इंतजाम करना शायद संभव ना हो लेकिन हर व्यक्ति को दो रिस्क को कवर करने का इंतजाम जरूर करना चाहिए- जिन्दगी पर रिस्क और अस्पताल में भर्ती होने का रिस्क।

जिन्दगी के रिस्क से सुरक्षा के लिए टर्म इंश्योरेंस लिया जा सकता है जिससे व्यक्ति के ना रहने पर उसके परिवार को वित्तीय मुश्किल ना उठानी पड़े।

इसी तरह से, हेल्थ इंश्योरेंस इस बात से सुरक्षा देता है कि बीमार पड़ने पर आपकी मेहनत की कमाई अस्पताल के खर्च में ना निकल जाए।

इसी वजह से आपको यह अनुमान लगाना होता है कि आपके ना रहने की स्थिति में आपके परिवार को कितनी रकम की जरूरत होगी ताकि उन्हें वित्तीय मुश्किल ना हो। इसी तरह, गंभीर बीमारी होने की स्थिति में कितना खर्च हो सकता है इसका अनुमान लगाना होता है और उस हिसाब से कवर लेना होता है।

आपको ये पता होना चाहिए की पर्सनल फाइनेंस का पहला कदम यही होता है कि इन दोनें तरह के रिस्क के लिए आपके पास पर्याप्त इंतजाम (कवर) हो।

यहां पर एक और बात याद रखें कि इंश्योरेंस प्रॉडक्ट को निवेश के तौर पर ना खरीदें, उसका कोई फायदा नहीं होता है।

एमरजेंसी से सुरक्षा – यहां पर मैं एक एमरजेंसी फंड की बात कर रहा हूं। एमरजेंसी फंड वो रकम होती है जो अचानक आने वाली मुश्किल में आपके काम आती है। ये मुश्किल कुछ भी हो सकती है, जैसे नौकरी छूट जाना, किसी नई वस्तु को खरीदने की जरूरत पड़ जाना या फिर कोई मेडिकल एमरजेंसी।

मुझे पता है कि मेडिकल एमरजेंसी के लिए ही हेल्थ इंश्योरेंस भी होता है लेकिन फिर भी कई बार उसके अलावा भी रकम की जरूरत पड़ जाती है। उदाहरण के तौर पर सितंबर 2020 में मेरे माता और पिता दोनों को कोविड हो गया औऱ उनको अस्पताल ले जाना पड़ा, हालांकि दोनों के लिए इंश्योरेंस है लेकिन अस्पताल ने भर्ती करने के समय शुरूआती खर्चों के लिए अलग से कुछ रकम जमा करने को कह दिया। उस समय अचानक ही मुझे एक बड़ी रकम की जरूरत पड़ गयी।

इसी तरह का एक और उदाहरण देखिए, कोविड की वजह से स्कूल में पढ़ाई ऑनलाइन होने लगी, अब अपनी 10 साल की बेटी की पढ़ाई के लिए मुझे एक कम्प्यूटर और प्रिन्टर खरीदना पड़ गया। मैंने इस खर्च की पहले से कोई तैयारी नहीं की थी।

तो कहने का मतलब ये है कि एमरजेंसी कभी भी कहीं से भी आ सकती है। ऐसे में, एमरजेंसी का मुकाबला करने के लिए आपके पास ऐसा फंड होना चाहिए जिसे आप आसानी से निकाल सकें। पर्सनल फाइनेंस के पहले कदम के तौर पर आपको एक एमरजेंसी फंड तैयार कर लेना चाहिए।

ये सवाल उठ सकता है कि एमरजेंसी फंड कितना बड़ा हो। इसको ले कर लोगों की अलग अलग राय है लेकिन आम तौर पर लोग ये मानते हैं कि आपके 6 महीने के कुल खर्च के बराबर की रकम आपके एमरजेंसी फंड में होनी चाहिए। उदाहरण के तौर पर अगर आपका महीने का खर्च 40 हजार रूपए है तो आपके एमरजेंसी फंड में 2,40,000 रूपए होने चाहिए।

व्यक्तिगत तौर पर मैं इस को नहीं मानता, मेरा मानना है कि हर व्यक्ति अलग होता है और उसकी परिस्थिति अलग होती है। इसलिए उसे अपने हिसाब से एक रकम तय करनी चाहिए जो उसको एमरजेंसी में बचा सके।

खैर, तो पोर्टपोलियो बनाने के पहले मैं ये मान कर चल रहा हूं कि टर्म और हेल्थ इंश्योरेंस है, साथ ही, एमरजेंसी फंड का भी इंतजाम है।

अब बढ़ते हैं म्यूचुअल फंड पोर्टफोलियो बनाने की तरफ।

26.2 वित्तीय लक्ष्य (फाइनेंशियल गोल/Financial Goal)

कल्पना कीजिए कि एक नव विवाहित जोड़ा है, पति और पत्नी दोनों कमाते हैं। वो शहर में अपना एक 2 बेडरूम का मकान खरीदना चाहते हैं जिसकी कामत 1.5 करोड़ रूपए है। इस लक्ष्य को पूरा करने के लिए उन्होंने 10 साल का समय रखा है।

या फिर 40 साल की एक कामकाजी महिला 55 लाख रूपए की एक कार खरीदना चाहती है और उसके लिए वो अगले 5 साल में पैसे जुटाना चाहती है।

या फिर एक 21 साल का व्यक्ति जिसने अभी अभी एक मल्टीनेशनल कंपनी में काम शुरू किया है वो अगले 8 साल में 20 लाख रूपए जुटाना चाहता है ताकि वो विदेश जा कर अपनी पोस्ट ग्रेजुएट डिग्री की पढ़ाई कर सके।

इन सभी स्थितियों में वित्तीय लक्ष्य या फाइनेंशियल गोल का एक उदाहरण है। किसी भी वित्तीय लक्ष्य में तीन बातें होती हैं –

- एक तय रकम होती है

- एक तय समय होता है जिसमें इस रकम को जुटाना होता है

- व्यक्ति की मौजूदा उम्र

इन तीनों के बिना वित्तीय लक्ष्य नहीं होता है।

उदाहरण के तौर पर अगर एक नौजवान कहे कि वो विदेश जा कर अपनी पोस्ट ग्रेजुएट डिग्री की पढ़ाई के लिए अगले कुछ सालों में पैसे जुटाना चाहता है, तो इसे एक सही वित्तीय लक्ष्य नहीं माना जाएगा।

उपर के उदाहरणों से आपको समझ आ गया होगा कि वित्तीय लक्ष्य की कितनी अलग परिस्थितियां हो सकती हैं, हर व्यक्ति का वित्तीय लक्ष्य और उसकी परिस्थितियां अलग होती हैं।

इन लक्ष्यों को पूरा करने के लिए बहुत सारे इंस्ट्रूमेंट होते हैं लेकिन म्यूचुअल फंड या ईटीएफ- ETF जैसा ऑल राउंडर मिलना मुश्किल है।

अब ऐसे में म्यूचुअल फंड पोर्टफोलियो बनाने और उनके सहारे अपना वित्तीय लक्ष्य पाने के दो रास्ते हो सकते हैं-

- आप जिन्दगी की सभी परिस्थितियों की कल्पना करें, उनका आकलन करें और उसके आधार पर एक म्यूचुअल फंड पोर्टफोलियो तैयार करें।

या

- अलग अलग तरह के फंड और उनकी विशेषताएं जान लें और ये समझ लें कि किन स्थितियों में पोर्टफोलियो में उनको शामिल करने से फायदा मिल सकता है।

इन दोनों रास्तों में अंतर वैसा ही है जैसे कि आपको 20 पकवान दे दिए जाएं और ये कहा जाए कि आप सबको चख कर अपने लिए सही खाना चुन लें या आपको 10 तरह की सामग्री दे दी जाए जिससे आप अपने पसंद का खाना खुद बना लें।

मैं आपको दूसरे वाले तरीके से म्यूचुअल फंड पोर्टफोलियो बनाना बताऊंगा, मुझे लगता है कि ये एक बेहतर रास्ता है।

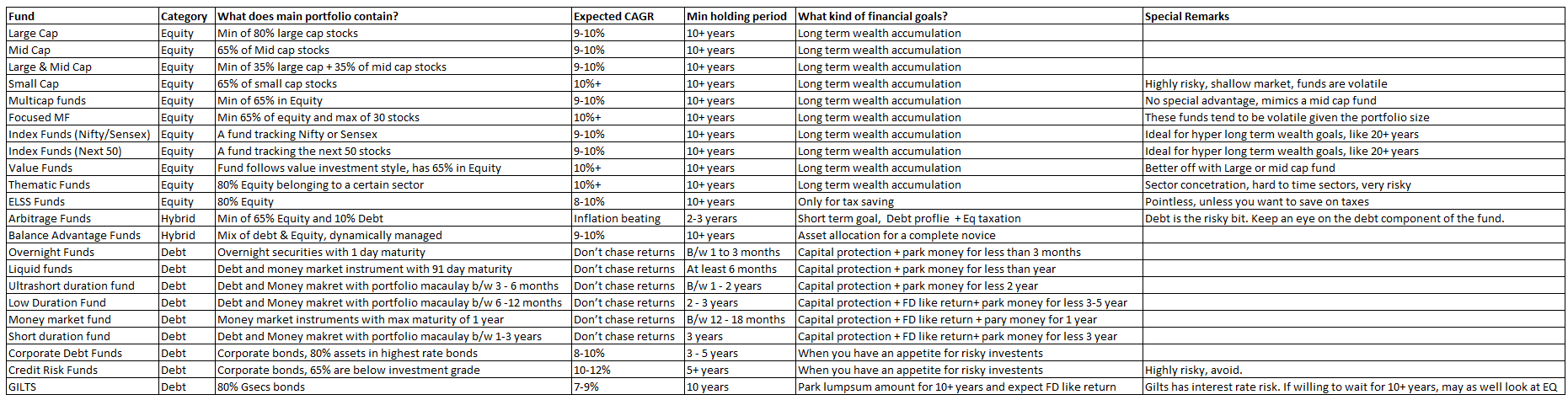

26.3 म्यूचुअल फंड की जरूरी शीट

मैंने आपके लिए एक ऐसी जरूरी शीट या पर्चा तैयार किया है जिस पर एक नजर डाल कर आप सभी तरह के म्यूचुअल फंड (जिनकी हमने चर्चा की है) और उनकी विशेषताओं को जल्दी से जान सकते हैं। आप इस पर क्लिक कर के इसे बड़ा कर के देख सकते हैं।

इसमें शीट में ये जरूरी जानकारियां हैं –

- फंड का प्रकार

- कैटेगरी

- उसमें क्या शामिल है

- कितने CAGR रिटर्न की उम्मीद कर सकते हैं

- कम से कम कितने समय के लिए इनमें निवेश को होल्ड करना चाहिए। ऐसा नहीं है कि आप फंड को कम समय के लिए निवेश नहीं कर सकते लेकिन तब किसी गिरावट से उबरना मुश्किल हो सकता है।

- वित्तीय लक्ष्य – किस तरह के वित्तीय लक्ष्य के लिए इनका इस्तेमाल किया जा सकता है

- विशेष टिप्पणी

मेरी सलाह होगी कि आप इस शीट को हमेशा अपने साथ रखें, इसके सहारे आप करीब करीब हर वित्तीय लक्ष्य को पूरा करने के लिए म्यूचुअल फंड पोर्टफोलियो बना सकते हैं।

आगे बढ़ने के पहले ये भी समझ लेना जरूरी है कि किसी पोर्टफोलियो में कितने फंड रखने चाहिए।

मैंने बहुत सारे लोगों को देखा है जो एक ही वित्तीय लक्ष्य के लिए 10-12 म्यूचुअल फंड का पोर्टफोलियो बना लेते हैं, 3-4 लार्ज कैप फंड, 3-4 मिड कैप, साथ में कुछ डेट फंड और कभी कभी एक या दो हाइब्रिड फंड भी।

ये एक उदाहरण है जहां बहुत सारे फंड भर लिए गए हैं, पर ना तो पोर्टफोलियो की दिशा सही है ना तो ऐसा करने का कोई फायदा ही है।

सही ये होगा कि आप ऐसे फंड चुनें जो एक दुसरे से मिलते जुलते ना हों, नहीं तो वो एक ही तरह का काम कर रहे होंगे।

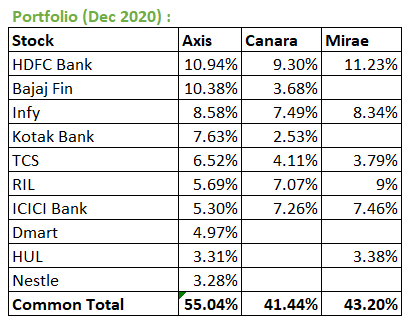

इसको एक उदाहरण से समझते हैं। मान लीजिए कि आपके पास ये तीन लार्ज कैप फंड हैं-

- एक्सिस ब्लूचिप फंड

- मिराए एसेट लार्ज कैप फंड

- कैनेरा रोबेको ब्लूचिप इक्विटी

ये तीनों ही अच्छे फंड हैं लेकिन क्या इसी वजह से इन तीनों को आपके पोर्टफोलियो में होना चाहिए? एक नजर डालिए इन तीनों की टॉप 10 होल्डिंग पर –

जैसा कि आप देख सकते हैं कि इन तीनों का आधे से ज्यादा होल्डिग एक जैसा है। सभी ने 10% रकम HDFC बैंक में लगा रखी है। आपको इनके होल्डिंग में ऐसे कई उदाहरण मिल जाएंगे। इसा वजह से इनका प्रदर्शन भी लगभग एक जैसा ही रहेगा। किसी आर्थिक घटना का असर भी एक जैसा रहेगा और इनमें उठापटक भी एक जैसा रहने की उम्मीद है।

ऐसे में, एक निवेशक के तौर पर इन तीनों में या अलग अलग AMC के एक जैसे फंड में निवेश करने से आपको कोई अतिरिक्त फायदा नहीं मिलने वाला है।

अलग अलग AMC के एक जैसे फंड में निवेश करने के पीछे सिर्फ एक ही तर्क हो सकता है, वो ये कि आप दो अलग AMC के बीच डायवर्सिफिकेशन कर रहे हैं। ऐसा आप तब करेंगे जब आपको आशंका हो कि इनमें से एक फंड बन्द हो सकता है।

लेकिन अलग अलग AMC में डायवर्सिफिकेशन करने का बेहतर तरीका ये होगा कि हर AMC में अलग तरह का फंड लें जैसे कि HDFC में लार्ज कैप फंड लें और DSP से मिड कैप फंड लें। ऐसे AMC में डायवर्सिफिकेशन तो होगा ही मार्केट कैपिटलाइजेशन का भी डायवर्सिफिकेशन हो जाएगा।

एक निवेशक के तौर पर आपको ऐसा पोर्टफोलियो बनाना चाहिए जिसमें ओवरलैप कम से कम हो यानी एक जैसे फंड कम से कम हों। अगर ऐसा नहीं करेंगे तो आप एक ही तरह का एक्सपोजर ले रहे होंगे और उसके लिए दो या तीन AMC को कीमत चुका रहे होंगे। इसकी वजह से आपके रिटर्न में कमी आएगी।

26.4 – एलिमिनेशन के तरीके से पोर्टफोलियो बनाना ( जो नहीं चाहिए उसे हटा कर बनाया गया पोर्टफोलियो)

हमने उपर जिन परिस्थितियों की चर्चा की थी उन्हीं को लेकर उस लक्ष्य के लिए पोर्टफोलियो बनाते हैं।

परिस्थिति 1 – एक नव विवाहित जोड़ा है, पति और पत्नी दोनों कमाते हैं। वो शहर में 2 बेडरूम का मकान खरीदना चाहते हैं जिसकी कामत 1.5 करोड़ रूपए है। इस लक्ष्य को पूरा करने के लिए उन्होंने 10 साल का समय रखा है। दोनों कमाते हैं इसलिए वो महीने के 30 हजार रूपए निवेश कर सकते हैं।

हमें पता है –

- महीने का निवेश – 30 हजार

- रकम का लक्ष्य – 1.5 करोड़

- समय – 10 साल

- आयु – युवा, रिस्क ले सकते हैं

अब हम एलिमिनेशन के रास्ते से पोर्टफोलियो बनाते हैं। मुझे ये तरीका इसलिए पसंद है क्योंकि इसमें वो फंड निकाल दिए जाते हैं जो कि दिए गए लक्ष्य के लिए सही नहीं हैं।

यहां हमें पता है कि निवेश का समय 10 साल का है इसलिए हमें डेट फंड में निवेश नहीं करना है। इसलिए डेट फंड कैटेगरी को हम हटा सकते हैं।

मेरे कहने का मतलब ये है कि डेट फंड इस लक्ष्य को पाने के लिए मुख्य भूमिका नहीं निभा सकता, उसकी यहां पर एक अलग भूमिका होगी लेकिन उस पर कुछ देर बाद में आते हैं।

तो हमें मुख्य तौर पर इक्विटी पर फोकस करना है, लेकिन उसमें बहुत सारी स्कीम हैं। हम इनमें से वो स्कीम हटाएंगे जो इस लक्ष्य के लिए सही नहीं हैं

- लार्ज एंड मिड कैप – ये बहुत काम के नहीं हैं क्योंकि ऐसे फंड में ज्यादातर मिडकैप स्टॉक ही होते हैं

- स्माल कैप फंड – इनमें रिस्क होता है, कीमत में बहुत उठा पटक होती है। वैसे 10 साल के समय इस मुश्किल को कम कर देगा लेकिन फिर भी वोलैटिलिटी की वजह से इसे मैं छोड़ दूंगा।

- मल्टी कैप फंड – इनमें भी मुख्य तौर पर स्माल और मिड कैप फंड ही होते हैं इसलिए सीधे मिड कैप फंड लेना ही बेहतर होगा।

- फोकस्ड फंड – एक जगह बहुत अधिक निर्भरता, पूरी तरह से फंड मैनेजर की कुशलता पर आधारित, फंड मैनेजर ने अगर गलत निवेश किया तो भी पता देर से ही चलता है

- थीमैटिक फंड – पूरी तरह से सेक्टर पर आधारित, अगर गलत सेक्टर में निवेश है तो उबरने में काफी समय लगता है

- ELSS फंड – अगर टैक्स बचाने का इरादा नहीं है तो इनका कोई फायदा नहीं है

- इंडेक्स फंड – ये एक अच्छा विकल्प होते हैं लेकिन 10 साल की अवधि में इनका पूरा फायदा नहीं मिलता, इनका इस्तेमाल रिटायरमेंट जैसे लंबी अवधि के लक्ष्य के लिए सही होता है

ऊपर दिए गए तर्कों के आधार पर ऊपर के सभी फंड को छोड़ने के बाद हमारे पास सिर्फ 3 विकल्प बचते हैं –

- लार्ज कैप फंड

- मिड कैप फंड

- वैल्यू फंड

मैं इनमें से वैल्यू फंड को भी हटा देता हूं क्योंकि ये कभी भी निश्चित नहीं होता कि ऐसे फंड में शामिल वैल्यू स्टॉक्स की वैल्यू कब अनलॉक होगी (कब सामने आएगी)। तो, अब इस नवविवाहित जोड़े के पास अपने लक्ष्य तक पहुंचने के लिए सबसे अच्छे विकल्प हैं – लार्ज कैप और मिड कैप फंड।

उन्हें इन दोनों कैटेगरी में से अच्छे फंड चुन कर अपना निवेश शुरू कर देना चाहिए। फंड चुनने का तरीका हम पहले के अध्यायों में सीख ही चुके हैं।

इनके लिए सबसे अच्छा तरीका ये होगा कि वो चुने हुए फंड में हर महीने SIP के रास्ते निवेश करें।

इसके बाद अगर हम ये मान लें कि उन्हें 10% CAGR की वृद्धि दर मिलेगी तो क्या वो अपने लक्ष्य तक पहुंच सकेंगे? जानने के लिए नीचे के टेबल पर नजर डालते हैं (वैसे ये पूरी टेबल नहीं है ये सिर्फ एक झलक है) –

मैंने 10% CAGR लिया है और इस पर बहस हो सकती है कि ये कम है या ये अधिक है, लेकिन उस बहस पर समय बरबाद करने का फायदा नहीं है।

जैसा कि आप देख सकते हैं कि इस रास्ते से वो 1.21 करोड़ रूपए तक पहुंच गए हैं, वो चाहें तो बाकी रकम के लिए कर्ज भी ले सकते हैं, जो कि एक छोटा सा कर्ज होगा।

यहां एक और परिस्थिति पर विचार कर लेना जरूरी है, मान लीजिए कि जिस साल लक्ष्य पूरा होना है उसी साल बाजार गिरने लगे और अब तक कमाई रकम कम होने लगे तो? आखिर बाजार में कुछ भी हो सकता है और उसका सही समय पता करना असंभव है।

इस परिस्थिति से निपटने का एक रास्ता ये हो सकता है कि जब लक्ष्य का साल करीब आने लगे तो कुछ कुछ रकम निकालना शुरू कर दें, जैसे कि इस उदाहरण में 8वें साल से रकम निकाल कर उसे किसी डेट फंड में रखना शुरू कर लें।

इसे करने के कई तरीके हो सकते हैं –

- रकम को हर 1 महीने, 3 महीने, या 6 महीने पर निकालते रहें

- निकाली हुई रकम को किसी एक अल्ट्रा शॉर्ट फंड में डाल दें, क्योंकि रकम को वहां पर 3 साल से कम के लिए ही रखना है

कोशिश ये करनी है कि रकम को किसी अप्रत्याशित झटके से बचाया जा सके, क्योंकि लक्ष्य का समय करीब है और बाजार में गिरावट कभी भी आ सकती है।

मैंने जान बूझ कर इसे काफी सीधा और सरल रखा है क्योंकि इसे मुश्किल और उलझन वाला बनाने की जरूरत नहीं है।

एक सवाल और उठ सकता है कि क्या इन 10 सालों में इस निवेश पर नजर रखने की जरूरत नहीं है? तो, जवाब है कि हाँ, मोटे तौर पर ऐसा ही करना है, बस साल में एक बार फंड के परफॉरमेंस पर नजर डाल लें जिससे ये फैसला लिया जा सके कि फंड को बदलने की जरूरत तो नहीं है।

इसके अलावा इन दो बातों पर भी ध्यान में रखना चाहिए –

- पर्सनल फाइनेंस से जुड़े गोल बनाते समय हमेशा साधारण रिटर्न के हिसाब से ही गणना करें, अगर उससे बेहतर रिटर्न मिल जाए तो अपने को भाग्यशाली मानें लेकिन उसकी उम्मीद पर प्लान ना बनाएं।

- ये याद रखें कि इक्विटी में रिटर्न फिक्स्ड डिपॉजिट की तरह हर साल नहीं आता, इसमें रिटर्न झटकों में आता है और बाजार में ऐसी तेजी कब आएगी जिससे झटके में रिटर्न मिल जाए इसका अनुमान कोई नहीं लगा सकता। इसलिए लगातार SIP चलाते रहना और निवेश को समय देना काफी महत्वपूर्ण हो जाता है।

अब इसी तरीके का इस्तेमाल करके एक और म्यूचुअल फंड पोर्टफोलियो बनाते हैं।

परिस्थिति 2 – 40 वर्ष का एक व्यक्ति अपने बच्चे की पोस्ट ग्रेजुएट पढ़ाई के लिए अगले 8 साल में 25 लाख रूपए जुटाना चाहता है। इसके लिए वे हर महीने 20 हजार रूपए तक बचा सकता है।

अब यहां पर समय 10 साल से कम है इसलिए 100 प्रतिशत इक्विटी वाला पोर्टफोलियो नहीं बनाना चाहिए। ज्यादा हिस्सा डेट में डालना होगा और एक छोटा हिस्सा ही इक्विटी में जा सकता है।

इसलिए इक्विटी को छोड़ कर बाकी फंड पर एक नजर डालते हैं।

इस स्थिति में, हाइब्रिड फंड एक अच्छा विकल्प हो सकता है, जैसे कि कोई आर्बिट्राज फंड, लेकिन बैलेन्स्ड फंड उतना अच्छा नहीं होगा।

डेट फंड एक अच्छा रास्ता है –

- लिक्विड फंड और ओवरनाइट फंड का यहां कोई मतलब नहीं है क्योंकि समय 8 साल से अधिक का है।

- दो साल से कम की मैकॉले अवधि वाला कोई भी फंड यहां काम का नहीं है क्योंकि ऐसे फंड कम अवधि के लिए होते हैं।

- मनी मार्केट फंड भी यहां पर छोड़े जा सकते हैं क्योंकि उसके मुकाबले थोड़ा अधिक रिस्क लिया जा सकता है।

- शॉर्ट ड्यूरेशन फंड एक विकल्प है

- क्रेडिट रिस्क में खतरा है इसलिए उसको भी छोड़ सकते हैं।

- कॉरपोरेट बॉन्ड्स फंड एक विकल्प है

- गिल्ट्स भी यहां काम नहीं आएंगे

कुल मिला कर अब हमारे पास तीन विकल्प हैं –

- आर्बिट्राज फंड

- शॉर्ट ड्यूरेशन फंड

- कॉरपोरेट बॉन्ड्स फंड

कॉरपोरेट बॉन्ड फंड में निवेश करने पर निवेशक को काफी समय देना होता है, उसे लगातार अपने पोर्टफोलियो पर नजर रखनी होती है। अगर निवेशक ऐसा नहीं कर सकता तो उसके पास सिर्फ दो विकल्प बचते हैं- शॉर्ट ड्यूरेशन फंड और आर्बिट्राज फंड। अब चाहें तो इन दोनों में निवेश का आधा आधा हिस्सा डाला जा सकता है।

यहां पर एक बात याद रखनी होगी कि शॉर्ट ड्यूरेशन फंड और आर्बिट्राज फंड में ही निवेश करने का ये मतलब नहीं है कि आप फंड के पोर्टफोलियो पर नजर नहीं रखेंगे। हाँ, कॉरपोरेट बॉन्ड फंड के जितना अलर्ट रहना ज़रूरी नहीं है लेकिन नजर फिर भी रखनी होगी, कम से कम 3 महीने में एक बार। आर्बिट्राज फंड में भी डेट का एक हिस्सा होता है।

यहां पर मैं पूरा गणित नहीं समझा रहा हूं, लेकिन अगर 7% CAGR का रिटर्न माना जाए तो दिए गए समय में जरूरत भर की रकम जमा की जा सकती है।

चूंकि यहां पर समय अवधि थोड़ी अधिक है इसलिए इक्विटी में भी कुछ हिस्सा निवेश किया जा सकता है। SIP का लगभग 20% से 25% हिस्सा इक्विटी में भी निवेश किया जा सकता है।

अब अंत में एक और स्थिति को देख लेते हैं- मान लीजिए कि किसी संपत्ति को बेचने से आपको 50 लाख रूपए मिले हैं। आप इस रकम से अपने रिटायरमेंट का फंड तैयार करना चाहते हैं। लेकिन बाजार की मौजूदा हालत से आप डरे हुए हैं और आपको लगता है कि बाजार ज्यादा दिनों तक इस स्तर पर नहीं टिकेगा।

रिटायरमेंट एक बहुत ही लंबे समय वाला लक्ष्य है, आम तौर पर 20 साल या उससे भी अधिक समय वाला।

अब अगर आप इस रकम को एक साथ नहीं निवेश करना चाहते हैं तो आपके लिए प्लान ये है –

- अपनी एकमुश्त रकम को ऐसे फंड में डालें जो आपको कैपिटल प्रोटेक्शन देता हो

- इसमें से हर महीने कुछ हिस्सा निकाल कर उसे रिटायरमेंट के लिए चुने गए फंड में निवेश करें

- ऐसा तब तक करें जब तक सारी रकम निवेशित ना हो जाए

इस तरह से आप अपनी एक मुश्त रकम को 3/6/12 महीने में निवेश कर सकते हैं।

मान लीजिए कि आपने इस निवेश के लिए 6 महीने की अवधि को चुना है तो आप हर महीने जो रकम निवेश करेंगे वो होगी –

5,00,000/6

= 83.3K.

अब सवाल ये है कि इस रकम को किस फंड में निवेश किया जाए, और उसे कैसे चुनें –

- हमें एक कैरियर फंड को चुनना होगा, जहां पर हम इस रकम को 6 महीने के लिए रख सकें और पैसा सुरक्षित भी रहे यानी कैपिटल प्रोटेक्शन मिले।

- इस शर्त (कैपिटल प्रोटेक्शन ) को सिर्फ ये फंड पूरा करते हैं- ओवरनाइट या लिक्विड फंड

- अब रिटायरमेंट के निवेश के लिए एक फंड को चुनना होगा, याद रहे कि ये एक बहुत ही लंबे समय वाला लक्ष्य है तो हनमें उसी हिसाब से फंड को चुनना है

- मेरे हिसाब से इसके लिए इंडेक्स फंड, लार्ज कैप फंड या कोई बैलेन्स्ड फंड इस लक्ष्य के लिए सही होगा

तो अब पूरा निवेश कुछ इस तरह से होगा –

- अपनी 50 लाख की एकमुश्त रकम को किसी लिक्विड फंड में रख दें और वहां से धीरे धीरे 6 महीने में इस रकम को निकाल लें

- इसके लिए आपको 6 महीने तक हर महीने 83.3 हजार रूपए निकालने होंगे

- इस रकम को किसी एक बैलेन्स्ड फंड और मिड कैप फंड में या फिर किसी इंडेक्स फंड और मिड कैप फंड में निवेश कर दें

- अगर आप दो फंड चुनते हैं तो दोनों फंड में आधा-आधा पैसा डाल दें

याद रखिए कि एक बार आपने ये निवेश कर दिया तो वो एक तरह से ऑटो पायलट पर चला जाएगा उसके बाद उसमें बार बार कुछ करने की जरूरत नहीं रह जाएगी। आपके बस ये करना होगा कि –

- इसके परफॉरमेंस पर साल में एक बार नजर डाल लें जिससे आपको पता चल सके कि आपका फंड अपनी तरह के दूसरे फंड के मुकाबले बहुत पीछे तो नहीं है या उसमें कैटेगरी के दूसरे फंड के मुकाबले अधिक उठापटक तो नहीं हो रही है

- कभी ऐसा भी हो सकता है कि आप अपने पोर्टफोलियो को अपनी रिस्क लेने की क्षमता के मुताबिक री- बैलेंस करना चाहें और इक्विटी फंड से हुए प्रॉफिट को निकाल कर डेट फंड में डालना चाहें

इसके अलावा आपको और कुछ करने की जरूरत नहीं है। इसके बाद बाजार को अपना काम करने दीजिए।

मुझे लगता है कि इस अध्याय से आपको वो शुरूआती मदद मिल गयी होगी जो आपको अपना म्यूचुअल फंड पोर्टफोलियो बनाने में मदद करेगी। तो अब मैं यहीं रुक जाता हूं।

मैं गोल या लक्ष्य पर आधारित निवेश पर और चर्चा कर सकता हूं लेकिन अभी नहीं करूंगा। अगर आपको लगता है कि आप इस पर और चर्चा चाहते हैं तो नीचे कमेंट में लिखें।

अगले कुछ अध्यायों में मैं सॉवरेन गोल्ड बॉन्ड (Sovereign gold bonds यानी SGB), NPS और एसेट एलोकेशन पर बात कर के इस मॉड्यूल को समाप्त करूंगा।

इस अध्याय की मुख्य बातें

- पर्सनल फाइनेंस की दुनिया में पहला कदम एक टर्म और एक हेल्थ इंश्योरेंस खरीदना होना चाहिए।

- दूसरा सबसे महत्वपूर्ण कदम है, एमरजेंसी फंड तैयार करना

- फाइनेंशियल गोल यानी वित्तीय लक्ष्य को तभी तय किया जा सकता है जब आपको ये पता हो कि कितनी रकम चाहिए और उसको जुटाने के लिए कितना समय है।

- म्यूचुअल फंड पोर्टफोलियो बनाने का सबसे आसान तरीका है एलीमिनेशन यानी जिसकी जरूरत नहीं है उसको हटाना।

- अपनी उम्मीदें सीमित रखिए और बहुत अधिक रिटर्न के भरोसे ना रहिए।

- एक ही तरीके के कई फंड ना रखें, पोर्टफोलियो में दोहराव कम से कम होना चाहिए।

- रिटायरमेंट फंड बनाना सबका लक्ष्य होना चाहिए।

- पोर्टफोलियो बनाने के बाद उस पर साल में एक बार नजर डाल लेना काफी होता है।

- पोर्टफोलियो को जटिल ना बनाएं।

I like your knowledge and sharing many people are support thanks for lovely knowledge

Happy learning 🙂

Very informative

Happy learning!

Sir very nice knowledge. Thanks sir.

बहुत अच्छी जानकारी जिसकी सबको जरूरत है

आपका धन्यवाद।

Sir itni useful knowledge hindi mein share krne ke liye thank you…please iske bare mein or bhi chapters add kijiye….aap or aapki team boht acha kaam kar rhe hai…..God Bless You